Các kỳ vọng tăng trưởng chủ yếu dựa trên việc “nút thắt” nguồn nguyên liệu đầu vào đang dần được tháo gỡ.

Mới đây, Chứng khoán Rồng Việt (VDSC) đã công bố báo cáo đánh giá triển vọng của CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) trong bối cảnh giá vàng biến động mạnh.

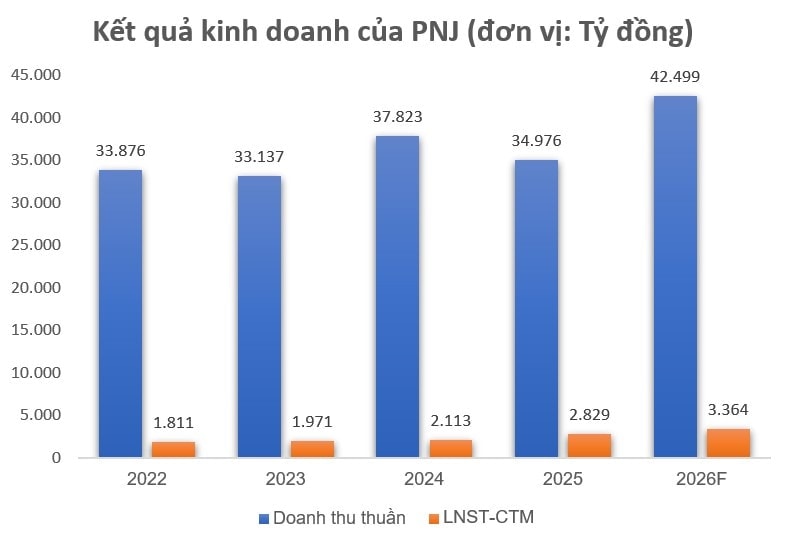

Theo VDSC, doanh thu của PNJ được dự báo đạt 42.500 tỷ đồng vào năm 2026, tăng 21,5% so với cùng kỳ. LNST công ty mẹ năm 2026 đạt 3.364 tỷ đồng (+18,9% yoy), tương ứng biên lợi nhuận ròng ở mức 7,9% (giảm 0,2 điểm % so với cùng kỳ).

Trong giai đoạn 2026-2030, tốc độ tăng trưởng kép hàng năm (CAGR) của PNJ ước đạt 10,2%. Doanh nghiệp được kỳ vọng sẽ nâng thị phần bán lẻ từ mức 22% năm 2025 lên 27% vào năm 2030.

Các kỳ vọng của VDSC chủ yếu dựa trên “nút thắt” đầu vào nguyên liệu đang dần được gỡ bỏ:

- Nghị định 232/2025/NĐ-CP liên quan đến nhập khẩu vàng nguyên liệu và sản xuất vàng miếng được ban hành, mở ra khả năng chủ động hơn về nguồn cung nguyên liệu cho PNJ. Đồng thời, doanh thu được thúc đẩy nhờ kế hoạch mở mới trung bình 13-15 cửa hàng mỗi năm tại khu vực miền Bắc và miền Trung, trong bối cảnh thị trường vẫn còn phân mảnh.

- Mảng bán lẻ trang sức tiếp tục duy trì biên lợi nhuận gộp ở mức cao khoảng 30%, nhờ lợi thế về công nghệ chế tác linh hoạt. Điều này cho phép doanh nghiệp tạo ra các sản phẩm có hàm lượng vàng thấp hơn với mức giá hợp lý, đồng thời đẩy mạnh phát triển các dòng sản phẩm lifestyle hướng tới nhóm khách hàng trẻ.

Bên cạnh đó, PNJ kiểm soát chặt chẽ quy trình sản xuất nhằm hạn chế hao hụt nguyên liệu, tận dụng nguồn vàng từ hàng thanh lý để tái chế, qua đó tối ưu chi phí vốn và giảm sự phụ thuộc vào một nguồn cung duy nhất.

Dự phóng chi tiết hơn tại từng mảng, VDSC cho biết doanh thu đến từ bán lẻ trang sức của PNJ trong năm 2026 ước đạt 28.265 tỷ đồng, tăng 16,2% so với cùng kỳ và có thể đạt 40.990 tỷ đồng vào năm 2030. Trong giai đoạn 2026-2030, tốc độ tăng trưởng kép hằng năm (CAGR) của mảng này được ước tính ở mức 11%.

Đối với mảng bán sỉ, doanh thu năm 2026 được dự phóng đạt 3.616 tỷ đồng, giảm 5,7% so với cùng kỳ. Tuy nhiên, do định hướng dài hạn của doanh nghiệp không tập trung vào hoạt động này, tỷ trọng đóng góp của mảng bán sỉ được kỳ vọng sẽ thu hẹp dần trong giai đoạn 2026-2030, với CAGR chỉ đạt khoảng 1,6%/năm.

Trong khi đó, với giả định rủi ro nguồn cung vàng nguyên liệu từng bước được tháo gỡ, doanh thu mảng vàng 24K năm 2026 được dự báo đạt 10.231 tỷ đồng, tăng 54,3% so với cùng kỳ, chủ yếu do nền so sánh thấp của năm 2025 và kỳ vọng giá vàng duy trì xu hướng tăng, bình quân đạt 5.200 USD/oz trong năm 2026.

Giai đoạn 2027-2030, doanh thu mảng này được ước tính tăng trưởng trung bình 2,4%/năm, khi giá vàng dần ổn định trở lại, đi ngang hoặc tăng nhẹ khoảng 1%/năm sau giai đoạn tăng nóng.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận