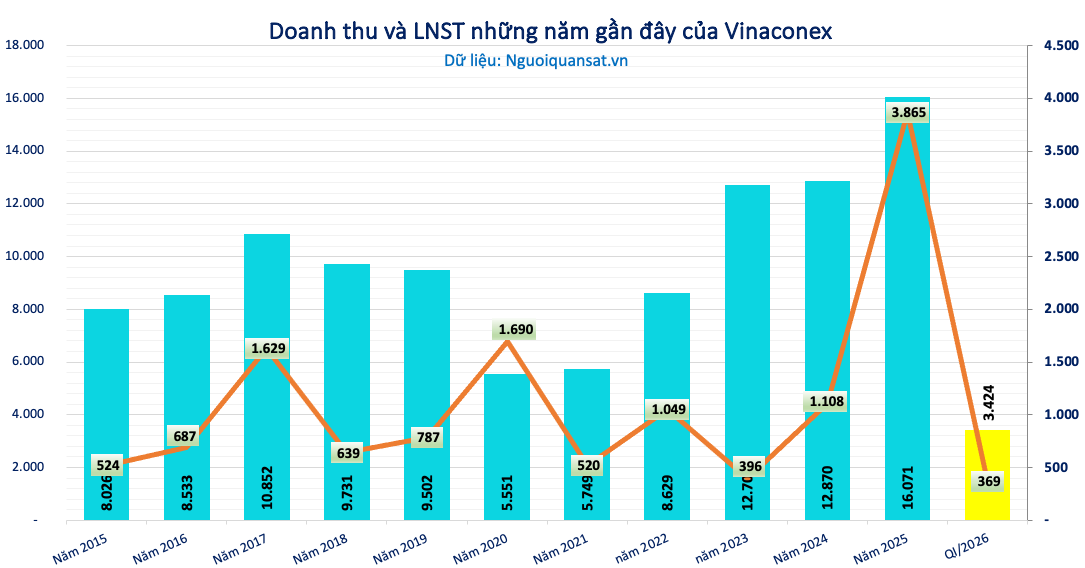

Năm 2025, Vinaconex (VCG) lãi kỷ lục hơn 3.865 tỷ đồng.

Chứng khoán ACB (ACBS) vừa công bố báo cáo phân tích doanh nghiệp với Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex – mã VCG).

Báo cáo công bố ngay sau khi Vinaconex tổ chức thành công ĐHĐCĐ thường niên 2026, với bức tranh kế hoạch năm tới được xây dựng theo hướng thận trọng sau một năm ghi nhận lợi nhuận đột biến.

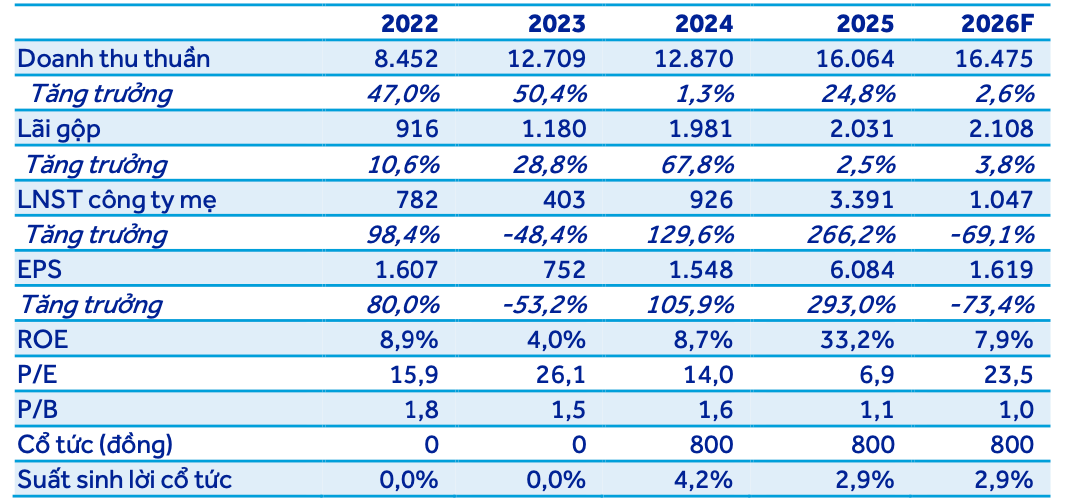

Theo đó, Vinaconex đặt mục tiêu doanh thu năm 2026 đạt 15.423 tỷ đồng, giảm 22% so với thực hiện năm trước. Lợi nhuận sau thuế dự kiến đạt 1.037 tỷ đồng, giảm mạnh tới 73% so với năm 2025.

Sự sụt giảm này chủ yếu đến từ yếu tố nền cao của năm 2025, khi doanh nghiệp ghi nhận khoản thu nhập đột biến từ dự án Cát Bà Amatina. Nếu loại bỏ yếu tố này, hoạt động kinh doanh cốt lõi của Vinaconex vẫn được kỳ vọng duy trì ổn định.

Theo ACBS, trong năm 2026, động lực tăng trưởng chính của Vinaconex vẫn đến từ mảng xây lắp, đặc biệt là các dự án đầu tư công.

Với giá trị backlog khoảng 16.753 tỷ đồng, trong đó riêng các dự án đầu tư công chiếm khoảng 10.900 tỷ đồng - đây là nền tảng quan trọng giúp đảm bảo khối lượng công việc và dòng doanh thu trong các năm tới.

Song song, Vinaconex đang chủ động chuẩn bị nguồn lực để tham gia các dự án quy mô lớn trong tương lai như đường sắt cao tốc Bắc – Nam hay điện hạt nhân Ninh Thuận – những lĩnh vực có thể tạo ra dư địa tăng trưởng dài hạn.

Ở mảng bất động sản, một số dự án của Vinaconex đang ghi nhận tiến độ tích cực.

Tại dự án Chợ Mơ, doanh nghiệp đã thu về khoảng 1.100 tỷ đồng từ 123 lô đất trong năm 2025. Bước sang năm 2026, còn khoảng 540 tỷ đồng từ 54 lô chưa hạch toán, trong đó quý I đã ghi nhận 300 tỷ đồng và phần còn lại dự kiến hoàn tất trong quý II.

Bên cạnh đó, các dự án khác cũng bắt đầu được triển khai hoặc ghi nhận doanh thu. Khu công nghiệp Đông Anh dự kiến khởi động giải phóng mặt bằng từ tháng 5/2026, cụm công nghiệp Sơn Đông hướng tới hoàn tất công tác này vào cuối năm, trong khi dự án Đại lộ Hòa Bình (Móng Cái) đã bắt đầu đóng góp hơn 200 tỷ đồng doanh thu.

Đáng chú ý, kế hoạch sở hữu 24% tại Giày Thượng Đình được xem là bước đi mở ra dư địa phát triển dự án bất động sản tại khu vực trung tâm Hà Nội trong tương lai.

Trái với kế hoạch cả năm mang tính thận trọng, kết quả kinh doanh quý I/2026 của Vinaconex ghi nhận tăng trưởng tích cực.

Doanh thu hợp nhất đạt 3.424 tỷ đồng, tăng 32% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 369 tỷ đồng, tăng trưởng 143%.

Trong kỳ, doanh nghiệp tiếp tục mở rộng danh mục hợp đồng với hai dự án mới gồm đường đầu cầu Tứ Liên (hơn 110 tỷ đồng) và hạng mục điện thuộc cao tốc Hà Giang – Tuyên Quang (khoảng 50 tỷ đồng).

Cho cả năm 2026, theo ACBS, Vinaconex đặt mục tiêu giá trị hợp đồng ký mới đạt 4.000-6.000 tỷ đồng từ đầu tư công và 2.000-3.000 tỷ đồng từ các dự án FDI.

Với những phân tích đó, chuyên gia ACBS nhận định giá cổ phiếu VCG đến cuối năm 2026 có thể chạm mức 28.000 đồng/cổ phiếu, tương ứng tăng 26% so với thị giá hiện tại (22.150 đồng/cổ phiếu.

ACBS duy trì khuyến nghị MUA cổ phiếu VCG, hướng tới giá mục tiêu 28.000 đồng/cổ phiếu.

Thủy Trúc - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-03 11:07

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận