Vingroup (VIC) dự kiến đưa ra thị trường ít nhất 3 dự án lớn trong năm 2026, gồm Vinhomes Green Paradise (Cần Giờ), Vinhomes Hải Vân Bay (Đà Nẵng) và Vinhomes Olympic Ngọc Hồi (Hà Nội).

Theo báo cáo của Bộ phận Nghiên cứu và Phát triển BHS Group (BHS R&D), thị trường bất động sản thời gian tới sẽ chứng kiến sự phân hóa mạnh giữa các phân khúc. Đáng chú ý, giai đoạn 2026 - 2027 được dự báo sẽ bùng nổ nguồn cung căn hộ chung cư khi hàng loạt dự án quy mô lớn đang rục rịch ra mắt thị trường. Nguồn cung chủ yếu đến từ các khu vực vệ tinh và lân cận các đô thị lớn nhờ quỹ đất dồi dào, mức giá hợp lý hơn, trong bối cảnh giá nội đô neo ở mức cao và hạ tầng giao thông ngày càng được đầu tư, hoàn thiện.

Phân khúc nhà ở thấp tầng tiếp tục được đánh giá giàu tiềm năng nhờ lợi thế từ hạ tầng phát triển, quỹ đất nội đô ngày càng khan hiếm và nhu cầu ở thực gia tăng. Du lịch phục hồi mạnh trong năm 2025 được xem là tín hiệu tích cực cho phân khúc bất động sản nghỉ dưỡng. Thị trường ghi nhận xu hướng tập trung vào chất lượng, trải nghiệm và yếu tố chăm sóc sức khỏe, đồng thời có sự tham gia ngày càng rõ nét của các thương hiệu quản lý vận hành quốc tế.

Tuy nhiên, phân khúc nghỉ dưỡng thấp tầng vẫn chưa thể phục hồi hoàn toàn do vướng mắc pháp lý, bài toán vận hành khai thác và tổng mức đầu tư lớn - những yếu tố tiếp tục ảnh hưởng đến niềm tin của nhà đầu tư.

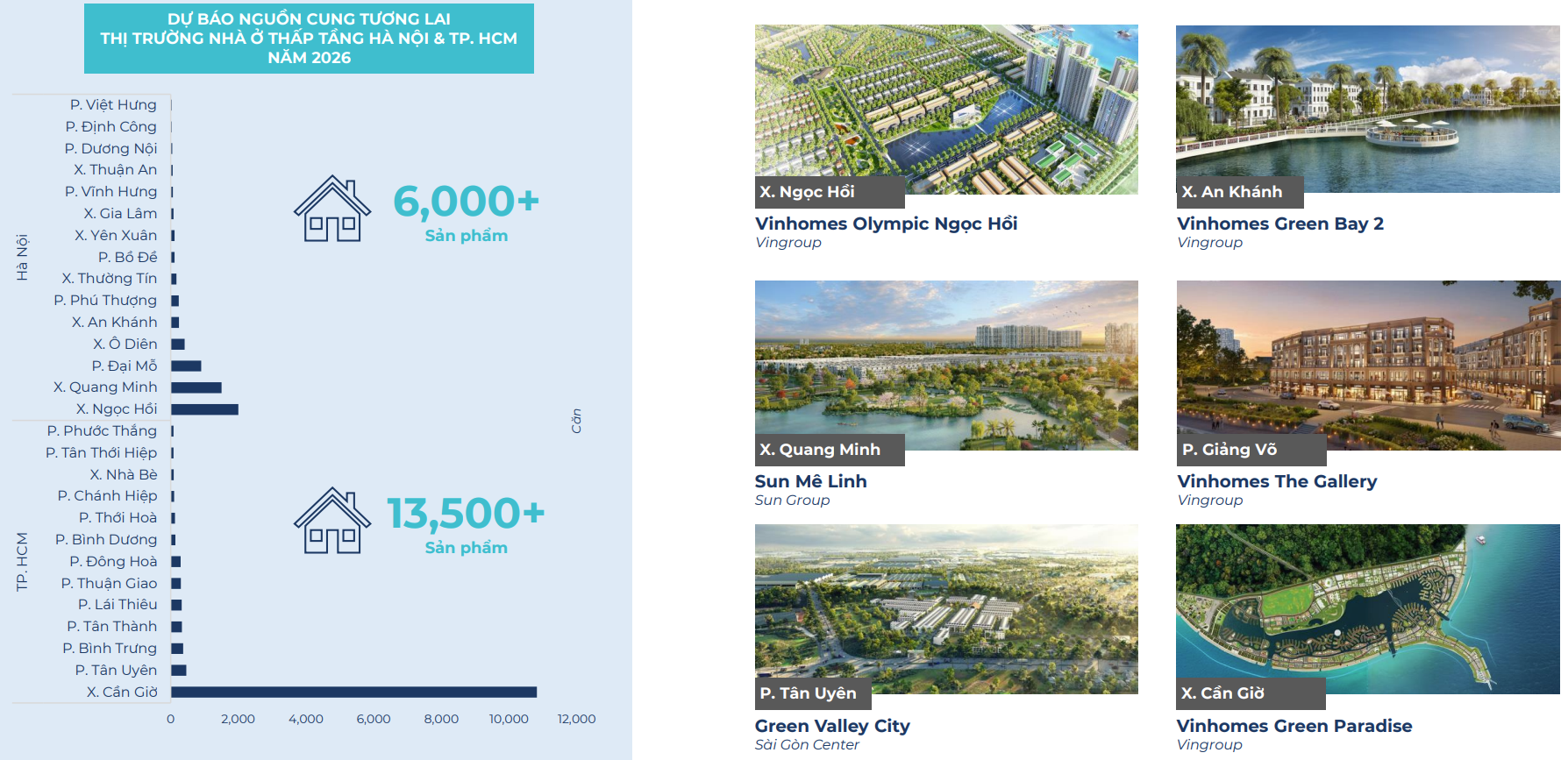

Về nguồn cung tương lai của phân khúc nhà ở thấp tầng năm 2026, thị trường cả nước dự kiến ghi nhận khoảng 57.800 sản phẩm từ 61 dự án tại các tỉnh, thành phố trải dài từ Bắc vào Nam. Trong đó, TP. HCM dẫn đầu với khoảng 12.400 sản phẩm, tiếp theo là Hà Nội với khoảng 9.930 sản phẩm (chưa bao gồm dự án Vinhomes Olympic Ngọc Hồi).

Cụ thể, tại TP. HCM, nguồn cung tương lai tập trung chủ yếu ở các đại dự án quy mô lớn. Nổi bật là Vinhomes Green Paradise (Cần Giờ) với khoảng 9.000 sản phẩm. Bên cạnh đó còn có The Oasis Riverside (khoảng 1.226 căn), Green Valley City (460 căn), Senturia An Phú (355 căn), Khu đô thị Hồ Gươm Xanh (326 căn), One Era (300 căn), Green Skyline (295 căn)…

Tại Hà Nội, nguồn cung nhà ở thấp tầng đáng kể đến từ Mailand Hanoi City (Hoài Đức) với khoảng 7.751 căn. Ngoài ra còn có các dự án quy mô từ vài trăm đến gần nghìn căn như Vinhomes Green Bay 2 (khoảng 900 căn), Vista Nam An Khánh, Noble Palace Tây Hồ, Green Little Town, Him Lam Thượng Phúc Legend, Him Lam Vĩnh Tuy, Phú Thị Riverside…

Xét theo chủ đầu tư, Vingroup (HoSE: VIC) đang nắm giữ quy mô nguồn cung lớn nhất với ít nhất 3 đại đô thị trọng điểm gồm Vinhomes Green Paradise (Cần Giờ), Vinhomes Hải Vân Bay (Đà Nẵng) và Vinhomes Olympic Ngọc Hồi (Hà Nội). Riêng hai dự án đã công bố số lượng là Green Paradise và Hải Vân Bay dự kiến đóng góp gần 15.000 sản phẩm.

Trong khi đó, Sun Group hiện sở hữu 1 đại dự án là Sun Bắc Ninh, đóng vai trò nguồn cung chủ lực tại thị trường vệ tinh phía Bắc.

Nguồn cung đáng kể cũng nằm trong tay các chủ đầu tư phát triển đại đô thị quy mô vùng như Dragon Eden (khu Tây TP. HCM, 5.338 sản phẩm) của Tân Đô Group; Alluvia City (Hưng Yên, 2.000 sản phẩm) do Xuân Cầu Holdings phát triển; Hồng Hạc City (Bắc Ninh, 2.844 sản phẩm) của Phú Mỹ Hưng…

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận