Dòng tiền ổn định cùng chính sách hỗ trợ lãi suất linh hoạt đang giúp Vinhomes duy trì vị thế trên thị trường.

Mới đây, Shinhan Securities Vietnam (SSV) đã có báo cáo đánh giá triển vọng cổ phiếu VHM của CTCP Vinhomes.

Trong báo cáo, SSV nhấn mạnh rằng chiến lược bán hàng linh hoạt là yếu tố giúp VHM vượt qua giai đoạn kiểm soát tín dụng bất động sản. Theo đánh giá của SSV, việc kiểm soát tín dụng đối với lĩnh vực bất động sản trong giai đoạn 2026-2027 sẽ phần nào tác động đến các doanh nghiệp trong ngành.

Tuy nhiên, ảnh hưởng đến VHM được cho là không đáng kể, nhờ các chính sách hỗ trợ lãi suất linh hoạt góp phần thúc đẩy doanh số bán hàng. Bên cạnh đó, việc sở hữu nhiều dự án quy mô lớn tại các vị trí đắc địa, có khả năng tạo dòng tiền từ cho thuê, giúp đảm bảo tỷ lệ hấp thụ tích cực và củng cố triển vọng tăng trưởng của doanh nghiệp.

Ngoài ra, hàng loạt đại dự án với quy mô từ 1.000ha đến hơn 10.000ha, tọa lạc tại các khu vực trọng điểm ở các thành phố lớn, dự kiến được triển khai trong thời gian tới sẽ tiếp tục gia tăng tiềm năng tăng trưởng dài hạn cũng như củng cố vị thế của VHM trên thị trường.

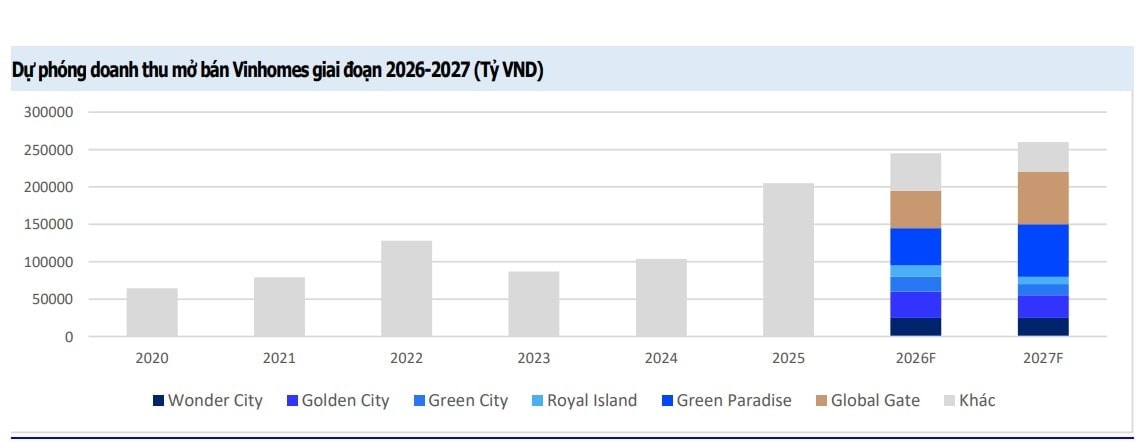

Trong số đó, các dự án trọng điểm giai đoạn 2026-2027 đang được đẩy mạnh triển khai, đóng góp nguồn thu lớn, bao gồm: Vinhomes Green Paradise, Vinhomes Green City, UIT, Phước Vĩnh Tây, Vinhomes Vịnh Cam Ranh, Vinhomes Cam Lâm, Global Gate Hạ Long (Hạ Long Xanh).

Đồng thời, VHM vẫn tiếp tục mở bán các dự án hiện hữu như Vinhomes Ocean Park 2 & 3, Royal Island, Wonder City, Golden City… qua đó duy trì triển vọng tăng trưởng ổn định trong thời gian tới.

SSV dự báo doanh thu giai đoạn 2026-2027 của VHM sẽ tiếp tục tăng trưởng mạnh, lần lượt đạt 215.766 tỷ đồng và 231.222 tỷ đồng (+40,0% YoY và +7,2% YoY). Lợi nhuận sau thuế tương ứng đạt 48.041 tỷ đồng và 51.572 tỷ đồng (+14,1% YoY và +7,4% YoY).

Động lực tăng trưởng đến từ việc đẩy mạnh bán hàng tại các dự án hiện hữu, triển khai các dự án mới, cùng với việc ghi nhận khoản doanh thu chưa thực hiện. Nhờ đó, VHM tiếp tục duy trì nền tảng dòng tiền vững chắc.

Đồng thời, khoảng 85% dư nợ vay của doanh nghiệp có lãi suất cố định với chi phí lãi vay trung bình 10,1%/năm, tạo điều kiện thuận lợi để VHM triển khai các chính sách bán hàng linh hoạt, qua đó cải thiện tỷ lệ hấp thụ dự án.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận