Khi phần lớn công ty chứng khoán tăng vốn và mở rộng quy mô để chiếm thị phần, VNDirect gần như “đứng yên”. Liệu đây là lựa chọn chiến lược thận trọng hay dấu hiệu hụt hơi của một ông lớn?

Báo cáo tài chính cập nhật cho thấy Chứng khoán VNDirect (mã VND) kết thúc năm 2025 với vốn điều lệ hơn 15.222 tỷ đồng, gần như không thay đổi so với đầu năm. Trong khi đó, các tên tuổi dẫn đầu như TCBS và SSI tiếp tục tăng vốn và mở rộng quy mô mạnh mẽ; nhóm VPS, Vietcap, HSC, MBS hay các công ty mới nổi như VIX, VPBankS, LPBS, Kafi… đều không đứng ngoài cuộc đua.

Trong một cuộc chơi mà vốn điều lệ là “đòn bẩy” trực tiếp cho hoạt động cho vay margin, tự doanh và năng lực bảo lãnh phát hành, việc đứng ngoài xu hướng tăng vốn khiến VNDirect dần lép vế về mặt quy mô. Đến cuối năm 2025, vốn chủ sở hữu của công ty lùi về vị trí Top 7, trong khi dư nợ cho vay rơi xuống Top 10 với hơn 13.600 tỷ đồng. Những cái tên từng xếp sau 2-3 năm trước như MBS, VIX, VPBankS hay VPS đã vượt lên sau các đợt tăng vốn quy mô lớn.

Khi lợi nhuận không còn là câu chuyện Top 3

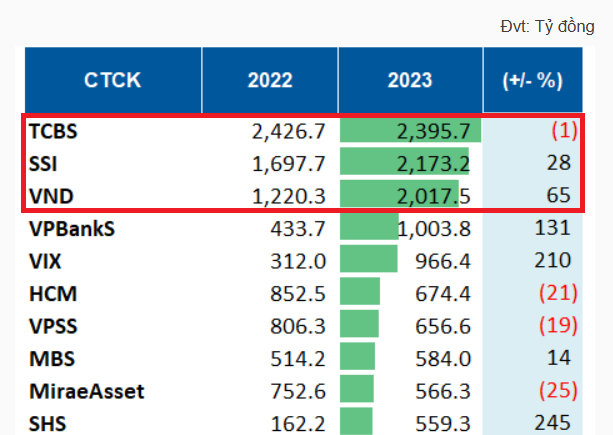

Giai đoạn 2022-2023, VNDirect vẫn duy trì vị thế Top 3 lợi nhuận sau thuế toàn ngành, chỉ sau SSI và TCBS. Khoảng cách khi đó tương đối hẹp, chênh lệch 150-370 tỷ đồng so với hai vị trí dẫn đầu.

Tuy nhiên, bức tranh hai năm sau đã thay đổi rõ rệt. TCBS báo lãi trước thuế kỷ lục hơn 7.100 tỷ đồng, tăng gấp 2,5 lần; SSI đạt gần 5.100 tỷ đồng, cũng tăng gấp đôi. Trong khi đó, lợi nhuận trước thuế của VNDirect vẫn dừng ở mức khoảng 2.500 tỷ - gần như đi ngang.

Lần đầu tiên kể từ đầu thập niên 2020, VNDirect bật khỏi Top 5 lợi nhuận ngành. Nếu trước đây khoảng cách có thể san lấp, thì hiện tại quy mô lợi nhuận giữa nhóm dẫn đầu và VNDirect đã mở rộng đáng kể, nhất là khi VIX, VPS, VPBankS vừa thực hiện những "bước nhảy" lớn trong năm 2025.

Câu hỏi đặt ra là: Liệu việc chậm tăng vốn có khiến doanh nghiệp bỏ lỡ chu kỳ tăng trưởng mới của thị trường chứng khoán?

Công bằng mà nói, VNDirect không phải là doanh nghiệp yếu về hiệu suất. Một số mảng như cho vay margin hay môi giới vẫn duy trì biên lợi nhuận thuộc nhóm đầu ngành - hiệu quả tất yếu khi ban lãnh đạo công ty nhiều lần thể hiện quan điểm không hy sinh biên lợi nhuận để chạy theo thị phần.

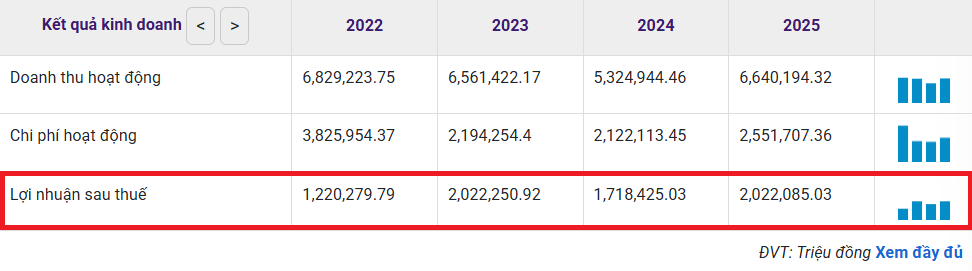

Đây là chiến lược có tính kỷ luật tài chính, nhất là trong bối cảnh cạnh tranh lãi suất margin gay gắt và chi phí vốn toàn ngành biến động mạnh. Tuy nhiên, khi doanh thu hoạt động giai đoạn 2021-2025 gần như không tăng trưởng, hiệu suất cao nhưng quy mô không mở rộng lại tạo ra nghịch lý: Lợi nhuận ổn định nhưng không bứt phá.

Thị trường chứng khoán vốn vận hành theo chu kỳ. Trong pha tăng trưởng, doanh nghiệp mở rộng quy mô thường được định giá cao hơn nhờ kỳ vọng lợi nhuận tương lai. Ở khía cạnh này, VNDirect đang đi con đường khác với phần còn lại của ngành.

Phản ứng thị trường: Cổ phiếu đi ngang giữa sóng tăng

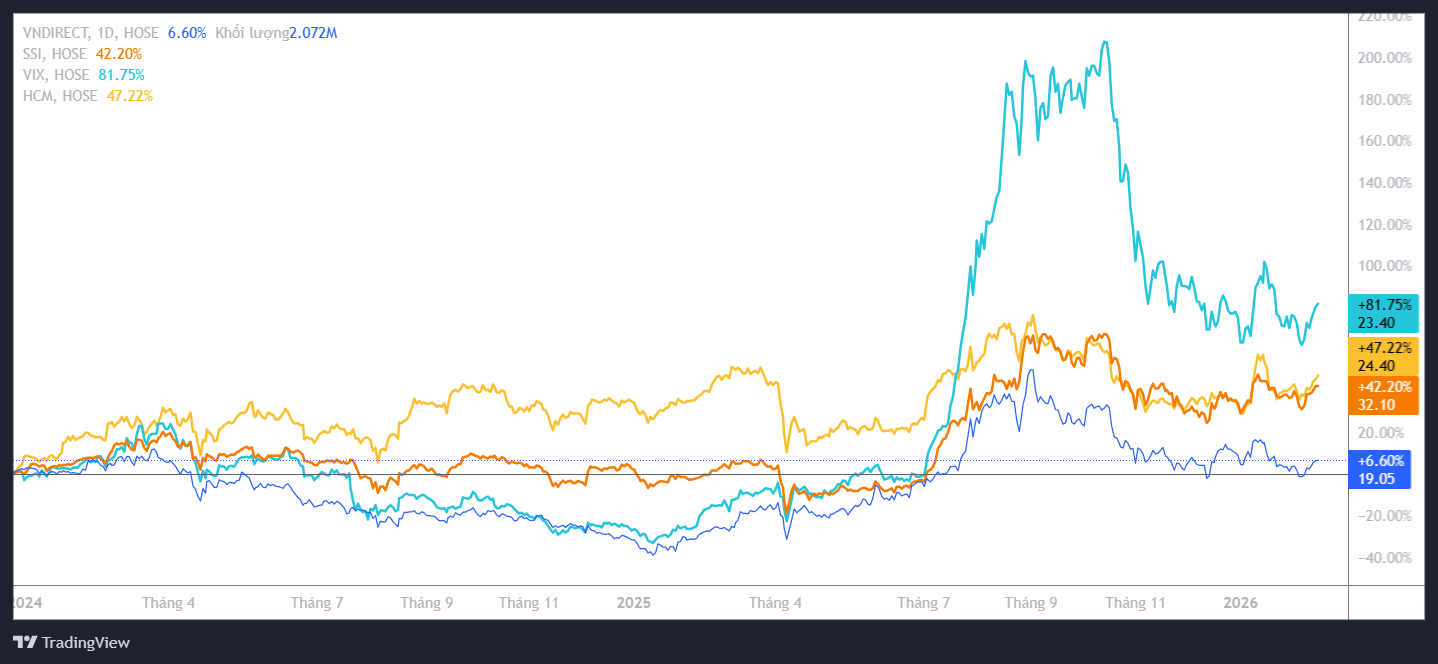

Diễn biến giá cổ phiếu phần nào phản ánh kỳ vọng của nhà đầu tư. Từ cuối năm 2023 đến nay, giá của VND vẫn quanh vùng 20.000 đồng/cp. Trong cùng giai đoạn, SSI, VIX hay TCBS đều tăng mạnh và thiết lập các mức đỉnh lịch sử.

Đối với thị trường, câu chuyện tăng trưởng lợi nhuận vẫn là yếu tố cốt lõi, là "đầu ra" của mọi quyết định "đi lệnh". Khi doanh nghiệp không thể duy trì đà tăng lợi nhuận, mức định giá có xu hướng co lại hoặc ít nhất là khó mở rộng.

Điều này không đồng nghĩa VNDirect kém hiệu quả, mà cho thấy khẩu vị thị trường hiện nghiêng về nhóm tăng trưởng cao hơn là nhóm ổn định.

Song song với câu chuyện tài chính và cạnh tranh nội ngành, ở VNDirect vẫn đang tồn tại công cuộc tinh gọn bộ máy. Trong năm 2025, thêm 110 nhân sự rời VNDirect, nâng tổng số lao động chia tay công ty giai đoạn 2023-2025 lên 567 người, tương đương khoảng 37% quân số.

Việc cắt giảm nhân sự có thể được nhìn theo hai hướng. Một mặt, đây là động thái kiểm soát chi phí, tối ưu hiệu quả vận hành trong bối cảnh tăng trưởng chậm lại. Mặt khác, sự co hẹp quy mô nhân sự cũng phản ánh chiến lược phòng thủ, trái ngược với xu hướng mở rộng của không ít công ty.

Chiến lược phòng thủ hay bước lùi vị thế?

Về bản chất, VNDirect đang lựa chọn mô hình thận trọng: Không tăng vốn ồ ạt, không cạnh tranh lãi suất bằng mọi giá, không mở rộng quy mô nhân sự trong giai đoạn cao trào. Mô hình này có thể giúp doanh nghiệp duy trì chất lượng tài sản, kiểm soát rủi ro và bảo toàn biên lợi nhuận, nhất là sau biến cố trái phiếu Trung Nam và tấn công hệ thống website trong giai đoạn 2022-2024.

Tuy nhiên, trong bối cảnh ngành chứng khoán Việt Nam bước vào giai đoạn tái cấu trúc sâu, nơi quy mô vốn quyết định năng lực cung cấp sản phẩm phái sinh, bảo lãnh phát hành, tự doanh và margin, việc “đứng ngoài” cuộc đua cũng đồng nghĩa với nguy cơ thu hẹp vị thế.

Đối với nhà đầu tư, bài toán không chỉ là so sánh lợi nhuận hiện tại, mà còn là đánh giá mô hình nào phù hợp với chu kỳ tiếp theo của thị trường. Nếu thị trường bước vào pha tăng trưởng mạnh, nhóm mở rộng quy mô có thể tiếp tục chiếm ưu thế. Ngược lại, nếu chu kỳ điều chỉnh quay lại, chiến lược kỷ luật và kiểm soát rủi ro của VNDirect có thể phát huy hiệu quả.

Trong cuộc đua chứng khoán, không phải lúc nào tăng nhanh nhất cũng là chiến thắng cuối cùng. Nhưng khi tốc độ đã trở thành tiêu chuẩn mới của ngành, việc đi chậm đòi hỏi một chiến lược đủ thuyết phục để bảo vệ niềm tin cổ đông.

Việt Nam được đánh giá đã chạm ngưỡng nâng hạng thị trường, gần như cầm chắc cơ hội bước vào nhóm mới nổi - một bước ngoặt có thể kéo theo dòng vốn ngoại quy mô lớn và tái định vị toàn ngành chứng khoán. Khi cơ hội lịch sử ở ngay trước mắt, VNDirect chọn đứng ở vị thế nào?

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận