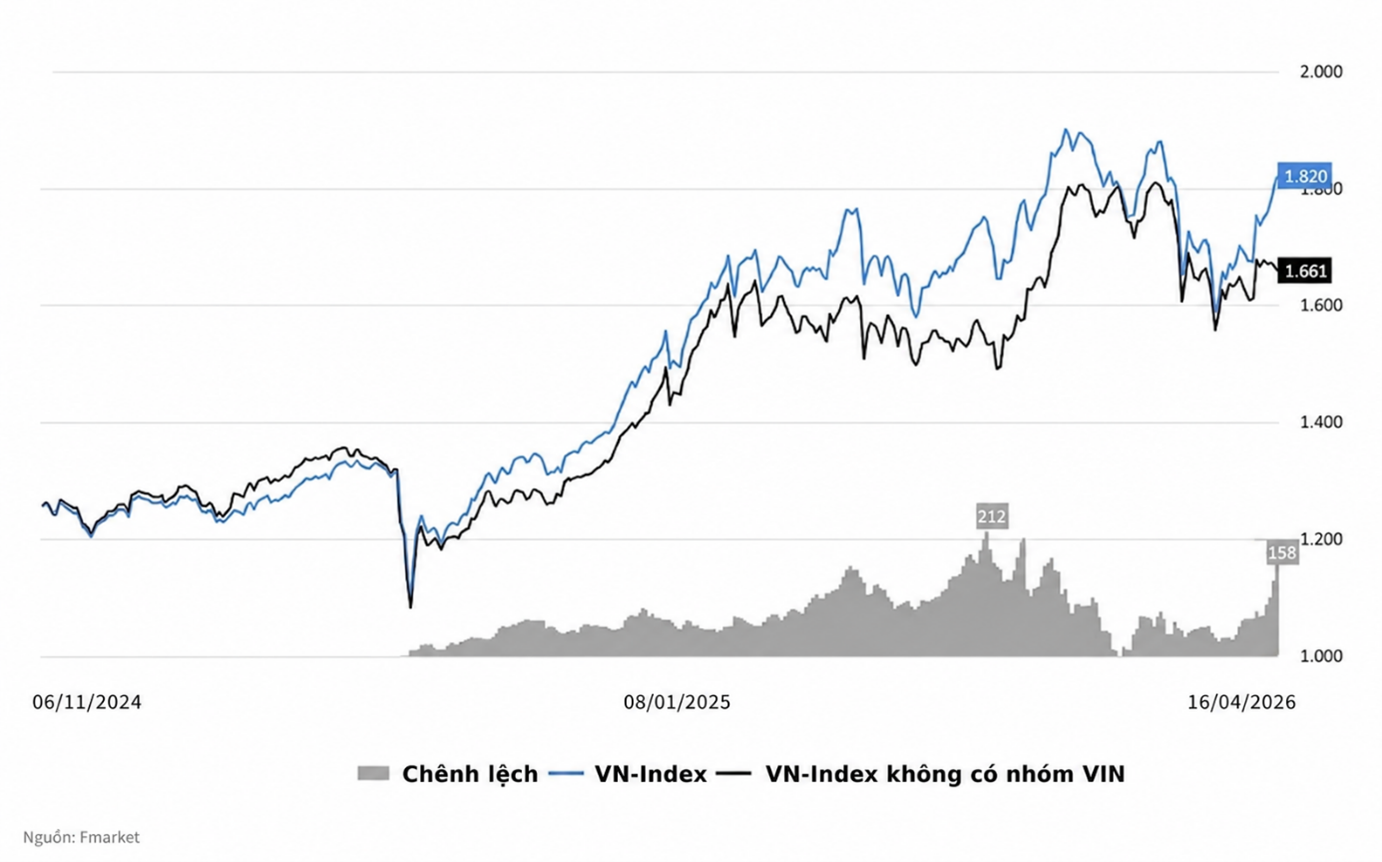

Một tháng tăng hai chữ số của VN-Index phơi bày độ lệch lớn: riêng nhóm Vingroup đóng góp hơn 186 điểm, trong khi hiệu suất danh mục phụ thuộc ngày càng nhiều vào chọn lọc cổ phiếu và phân bổ tỷ trọng.

Hơn 186 điểm từ nhóm Vingroup sau nhịp tăng của VN-Index

Tháng 4/2026 mở ra với thông tin tích cực khi FTSE Russell xác nhận Việt Nam sẽ được tái phân loại từ thị trường cận biên lên thị trường mới nổi thứ cấp, có hiệu lực từ khi mở cửa phiên giao dịch ngày 21/9/2026. Cột mốc này tạo thêm kỳ vọng về dòng vốn ngoại và quá trình chuyên nghiệp hóa thị trường chứng khoán Việt Nam.

VN-Index khép lại phiên giao dịch ngày 29/4/2026 tại 1.854,10 điểm, tăng khoảng 10,7% so với mức 1.674,49 điểm cuối tháng 3. Mức tăng hai chữ số trong một tháng tạo ấn tượng rằng thị trường đang bước vào giai đoạn thuận lợi đối với nhà đầu tư.

Tuy nhiên, diễn biến của chỉ số không phản ánh đầy đủ hiệu suất danh mục thực tế. Đà tăng trong tháng 4 mang tính phân hóa cao, khi phần lớn mức tăng của VN-Index đến từ một số cổ phiếu vốn hóa lớn. Riêng nhóm cổ phiếu Vingroup đã đóng góp hơn 186 điểm, trở thành lực kéo chính của chỉ số.

Độ lệch giữa chỉ số và tài khoản nhà đầu tư vì vậy trở nên rõ rệt hơn. Khi không nắm giữ đủ tỷ trọng ở nhóm cổ phiếu dẫn dắt, danh mục có thể tăng thấp hơn nhiều so với VN-Index, thậm chí đi ngang hoặc giảm trong cùng giai đoạn.

Thanh khoản cũng cho thấy dòng tiền chưa lan tỏa đồng đều. Giá trị giao dịch bình quân trong tháng chỉ đạt khoảng 26.300 tỷ đồng/phiên, giảm 22% so với tháng trước. Dòng tiền thận trọng hơn trong lựa chọn cổ phiếu, nhóm ngành và thời điểm giải ngân.

Vì vậy, nhịp tăng tháng 4 chủ yếu phản ánh mức tăng về điểm số, thay vì một đợt tăng đồng thuận trên diện rộng. Lợi nhuận không còn đến từ việc nắm giữ cổ phiếu bất kỳ, mà phụ thuộc nhiều hơn vào chọn lọc, phân bổ tỷ trọng và quản trị rủi ro danh mục.

Chỉ số lập mặt bằng mới, danh mục vẫn mắc kẹt trong phân hóa

Trong một thị trường phân hóa, VN-Index vẫn là chỉ báo quan trọng, nhưng không luôn phản ánh đúng trạng thái của số đông nhà đầu tư. Khi chỉ số được kéo mạnh bởi một nhóm cổ phiếu vốn hóa lớn, mức tăng chung có thể che khuất diễn biến kém tích cực của nhiều cổ phiếu còn lại.

Đây là lý do nhiều nhà đầu tư chưa hưởng lợi tương xứng dù VN-Index tăng hơn 10%. Về mặt thống kê, chỉ số tạo ra bức tranh tích cực; nhưng về mặt danh mục, hiệu suất thực tế chỉ cải thiện rõ nếu nhà đầu tư nắm giữ đúng nhóm cổ phiếu dẫn dắt.

Khoảng cách này càng lớn khi dòng tiền trở nên chọn lọc. Cổ phiếu có câu chuyện tăng trưởng rõ ràng, kết quả kinh doanh tích cực, thanh khoản tốt, vốn hóa đủ lớn hoặc được kỳ vọng hưởng lợi từ nâng hạng có xu hướng hút tiền tốt hơn. Ngược lại, cổ phiếu thiếu động lực cơ bản, thanh khoản thấp hoặc triển vọng lợi nhuận kém rõ nét dễ bị bỏ lại phía sau.

Vấn đề của tháng 4 không chỉ nằm ở mức tăng của VN-Index, mà ở nhóm cổ phiếu thực sự tạo ra mức tăng đó. Với nhà đầu tư cá nhân, hiệu suất danh mục được quyết định bởi từng cổ phiếu cụ thể và tỷ trọng nắm giữ, không chỉ bởi diễn biến của chỉ số chung.

Khi Việt Nam tiến gần hơn tới nhóm thị trường mới nổi thứ cấp, cách vận hành của dòng tiền cũng thay đổi. Dòng vốn tổ chức thường dựa trên các tiêu chí rõ hơn về quy mô vốn hóa, thanh khoản, tỷ lệ tự do chuyển nhượng, khả năng tiếp cận của nhà đầu tư nước ngoài và chất lượng quản trị doanh nghiệp.

Nhiều quỹ mở vượt 30% và lợi thế của danh mục có kỷ luật

Khi thị trường vận động chọn lọc hơn, khác biệt giữa đầu tư có hệ thống và đầu tư theo cảm tính trở nên rõ rệt. Với nhà đầu tư cá nhân tự quản lý danh mục, thách thức không chỉ nằm ở việc tiếp cận thông tin, mà còn ở khả năng xử lý dữ liệu, đánh giá doanh nghiệp và duy trì kỷ luật đầu tư.

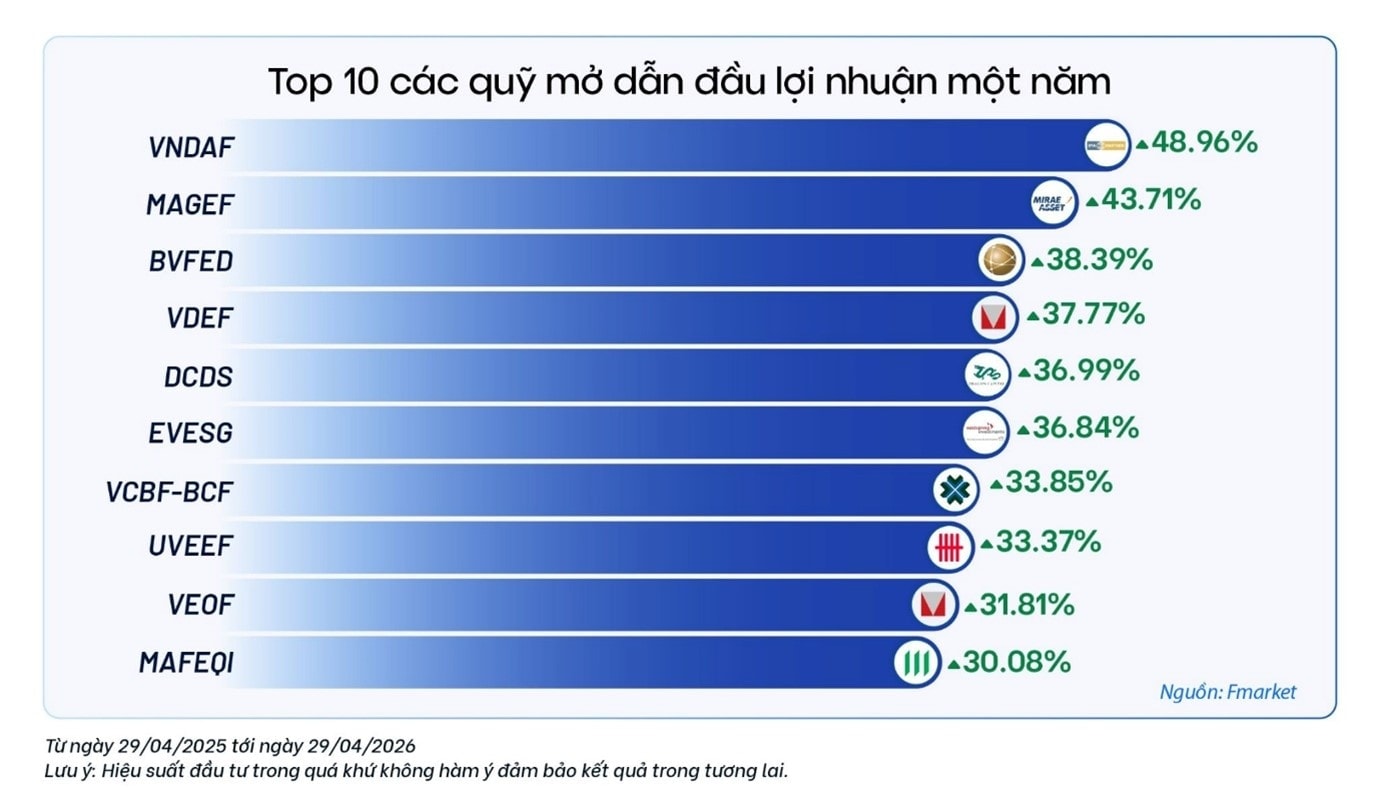

Dữ liệu trên Fmarket cho thấy nhiều quỹ mở cổ phiếu ghi nhận mức sinh lời một năm trong vùng 30–49%. Mức sinh lời này vượt đáng kể trải nghiệm của nhiều nhà đầu tư nếu loại trừ tác động từ nhóm cổ phiếu vốn hóa lớn dẫn dắt chỉ số.

Đáng chú ý, 5 quỹ mở có hiệu suất tốt nhất lần lượt là VNDAF với 48,96%, MAGEF với 43,71%, BVFED với 38,39%, VDEF với 37,77% và DCDS với 36,99%. Kết quả này cho thấy hiệu suất vượt trội không chỉ đến từ việc duy trì trạng thái đầu tư, mà còn từ khả năng lựa chọn đúng cổ phiếu, đúng nhóm ngành và đúng tỷ trọng.

Điểm khác biệt của các quỹ nằm ở cách tiếp cận có hệ thống. Thay vì bám theo một nhóm cổ phiếu cố định, nhiều quỹ chủ động phân bổ linh hoạt giữa các nhóm ngành, điều chỉnh tỷ trọng theo chu kỳ thị trường và ưu tiên doanh nghiệp có nền tảng cơ bản tốt.

Chia sẻ trong chương trình Fund Insider do Fmarket tổ chức, bà Trần Thị Hồng Tươi, CFA – Trưởng phòng Quản lý danh mục, Công ty Quản lý Quỹ Mirae Asset Việt Nam cho biết, bên cạnh việc nắm giữ dài hạn các cổ phiếu bluechip, quỹ còn phân bổ một phần danh mục vào nhóm cổ phiếu có tính “động lượng” (Momentum Trading Portfolio). Đây là nhóm cổ phiếu vừa và nhỏ có chuyển biến tích cực trong kết quả kinh doanh và được điều kiện thị trường ủng hộ.

Cách tiếp cận này cho thấy vai trò ngày càng lớn của quản lý danh mục chủ động. Nhà đầu tư không chỉ cần nhận diện doanh nghiệp tốt trong dài hạn, mà còn phải đánh giá chu kỳ dòng tiền, động lượng lợi nhuận và thời điểm thị trường sẵn sàng định giá lại cổ phiếu.

Dòng vốn nâng hạng sẽ đến, nhưng không chia đều cho mọi cổ phiếu

Chỉ còn hơn bốn tháng nữa, việc đưa cổ phiếu Việt Nam vào các rổ chỉ số của FTSE sẽ chính thức được triển khai theo lộ trình nâng hạng. Theo VNDirect, Việt Nam có thể thu hút khoảng 1,0–1,5 tỷ USD từ các quỹ mở và quỹ hoán đổi danh mục tham chiếu theo bộ chỉ số FTSE.

Dòng vốn này là kỳ vọng lớn đối với thị trường chứng khoán Việt Nam. Tuy nhiên, tiền nâng hạng sẽ không tự động phân bổ đồng đều vào mọi cổ phiếu. Các quỹ chỉ số và nhà đầu tư tổ chức thường ưu tiên doanh nghiệp đáp ứng tiêu chí về vốn hóa, thanh khoản, tỷ lệ tự do chuyển nhượng, giới hạn sở hữu nước ngoài và khả năng giao dịch đủ lớn.

Vì vậy, nâng hạng làm rõ hơn sự phân tầng trên thị trường. Cổ phiếu có nền tảng tốt, quy mô lớn, thanh khoản cao và mức độ minh bạch tốt hơn có thể hưởng lợi rõ rệt. Ngược lại, cổ phiếu nhỏ, thanh khoản yếu, thiếu câu chuyện tăng trưởng hoặc chưa đáp ứng tiêu chuẩn của dòng vốn tổ chức có thể không được hưởng lợi tương xứng.

Dưới góc nhìn của bà Nguyễn Hoài Thu, CFA – Phó Tổng Giám đốc Công ty Quản lý Quỹ VinaCapital, nâng hạng thị trường không chỉ là một cột mốc mang tính kỹ thuật, mà còn là bước chuyển quan trọng về cấu trúc dòng vốn và chất lượng thị trường.

“Việc nâng hạng sẽ giúp tăng chiều sâu cho thị trường chứng khoán, khắc phục tình trạng nhà đầu tư cá nhân chiếm khoảng 90% giao dịch như hiện nay. Sự tham gia của nhà đầu tư tổ chức, với dòng vốn ổn định, sẽ góp phần làm giảm biến động thị trường, nâng cao tính bền vững và chất lượng giao dịch.”

Bà Nguyễn Hoài Thu, CFA – Phó Tổng Giám đốc VinaCapital

Khi thị trường vận hành theo chuẩn tổ chức hơn, lợi thế cạnh tranh sẽ thuộc về hệ thống phân tích, kỷ luật đầu tư và khả năng quản lý rủi ro. Cơ hội của nhà đầu tư cá nhân vẫn còn, nhưng gắn chặt hơn với năng lực xây dựng danh mục phù hợp với cấu trúc thị trường mới, thay vì chỉ dựa vào xu hướng tăng của VN-Index.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận