Thị trường bảo hiểm nhân thọ còn nhiều dư địa tăng trưởng, trở thành “mảnh ghép tỷ đô” mà nhiều ngân hàng đang muốn hoàn thiện.

Thị trường bảo hiểm nhân thọ Việt Nam đang chứng kiến làn sóng tham gia ngày càng mạnh từ các ngân hàng thương mại, khi nhiều tổ chức tài chính không chỉ phân phối sản phẩm bảo hiểm mà còn trực tiếp thành lập hoặc tăng vốn cho các công ty bảo hiểm nhằm mở rộng hệ sinh thái và gia tăng nguồn thu ngoài lãi.

Những động thái mới nhất từ Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, mã: VPB) và Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank, mã: TCB) cho thấy cuộc đua này đang bước sang giai đoạn mới, khi các ngân hàng bắt đầu xây dựng doanh nghiệp bảo hiểm riêng thay vì chỉ hợp tác phân phối với các công ty bảo hiểm như trước đây.

VPBank chuẩn bị lập công ty bảo hiểm nhân thọ

Hội đồng quản trị VPBank vừa thông qua phương án góp vốn thành lập công ty con hoạt động trong lĩnh vực bảo hiểm nhân thọ theo tờ trình của Tổng giám đốc.

Doanh nghiệp dự kiến mang tên Công ty Cổ phần Bảo hiểm Nhân thọ Ngân hàng Việt Nam Thịnh Vượng với vốn điều lệ khoảng 2.000 tỷ đồng. Kế hoạch này trước đó đã được Đại hội đồng cổ đông thường niên năm 2025 của ngân hàng thông qua.

Nếu được triển khai, đây sẽ là doanh nghiệp bảo hiểm nhân thọ đầu tiên trong hệ sinh thái của VPBank.

Trước đó, ngân hàng này đã sở hữu một công ty hoạt động trong lĩnh vực bảo hiểm phi nhân thọ là CTCP Bảo hiểm OPES, thành lập năm 2018 và ra mắt sản phẩm đầu tiên vào năm 2019.

OPES hiện được xem là một trong những công ty bảo hiểm số phát triển nhanh trên thị trường. Năm 2025, doanh nghiệp ghi nhận lợi nhuận hơn 638 tỷ đồng, vượt kế hoạch kinh doanh.

Việc chuẩn bị thành lập công ty bảo hiểm nhân thọ cho thấy VPBank đang tiếp tục hoàn thiện hệ sinh thái tài chính đa dịch vụ. Ngoài ngân hàng thương mại, tập đoàn tài chính này còn hoạt động trong các lĩnh vực như chứng khoán (VPBankS), tài chính tiêu dùng (FE Credit) và bảo hiểm phi nhân thọ.

Động thái mở rộng sang bảo hiểm nhân thọ diễn ra trong bối cảnh VPBank vừa ghi nhận năm kinh doanh kỷ lục. Năm 2025, tổng thu nhập hoạt động hợp nhất của ngân hàng đạt gần 75.000 tỷ đồng, đứng đầu nhóm ngân hàng tư nhân. Lợi nhuận trước thuế hợp nhất đạt hơn 30.600 tỷ đồng, tăng 53% so với năm trước và hoàn thành 121% kế hoạch.

Bước sang năm 2026, VPBank đặt mục tiêu lợi nhuận trước thuế hợp nhất đạt 41.323 tỷ đồng, tăng 35% so với năm 2025.

Techcombank tăng vốn cho Techcom Life

Trong khi VPBank chuẩn bị bước vào lĩnh vực bảo hiểm nhân thọ, Techcombank đã đi trước một bước khi thành lập doanh nghiệp bảo hiểm riêng và tiếp tục tăng vốn cho đơn vị này.

Hội đồng quản trị Techcombank vừa thông qua nghị quyết góp thêm tối đa 800 tỷ đồng vào Công ty CP Bảo hiểm Nhân thọ Kỹ Thương (Techcom Life), tương ứng với việc phát hành thêm 80 triệu cổ phần.

Techcom Life được Bộ Tài chính cấp giấy phép thành lập vào tháng 7/2025 với vốn điều lệ ban đầu 1.300 tỷ đồng. Doanh nghiệp hoạt động trong các lĩnh vực bảo hiểm nhân thọ, bảo hiểm sức khỏe, tái bảo hiểm và nhượng tái bảo hiểm.

Đến tháng 9/2025, Techcom Life chính thức ra mắt và ký thỏa thuận hợp tác toàn diện với Techcombank. Theo đó, ngân hàng đóng vai trò đại lý bảo hiểm tổ chức, phân phối các sản phẩm bảo hiểm nhân thọ và bảo hiểm sức khỏe của công ty thông qua hệ thống chi nhánh trên toàn quốc.

Theo lãnh đạo Techcombank, Techcom Life đang chuyển từ mô hình đại lý phân phối sang mô hình vận hành toàn diện hoạt động bảo hiểm nhân thọ.

Hệ thống công nghệ của doanh nghiệp được xây dựng trong ba tháng trước khi ra mắt vào tháng 9/2025. Cùng thời điểm, công ty hoàn thiện bộ máy vận hành với khoảng 100 nhân sự chủ chốt.

Tháng 10/2025, Techcom Life được phê duyệt hai sản phẩm bảo hiểm Universal Life và đã triển khai thí điểm tại 27 chi nhánh của Techcombank trước khi mở rộng trên toàn hệ thống.

Theo kế hoạch, doanh nghiệp sẽ triển khai kinh doanh trên toàn hệ thống từ quý I/2026.

Trong chiến lược 5 năm, Techcom Life đặt mục tiêu tăng gấp ba thị phần bảo hiểm nhân thọ vào năm 2030, đồng thời nâng tỷ lệ thâm nhập bảo hiểm trong tệp khách hàng của Techcombank.

Bancassurance bước sang giai đoạn mới

Sự tham gia ngày càng sâu của các ngân hàng cho thấy mô hình bancassurance tại Việt Nam đang bước sang giai đoạn mới.

Trong nhiều năm qua, kênh phân phối bảo hiểm qua ngân hàng đã trở thành nguồn doanh thu quan trọng đối với cả ngân hàng lẫn doanh nghiệp bảo hiểm. Tuy nhiên, phần lớn các ngân hàng trước đây chỉ đóng vai trò đại lý phân phối sản phẩm thông qua các hợp đồng hợp tác độc quyền với các công ty bảo hiểm nước ngoài.

Hiện nay, nhiều ngân hàng bắt đầu chuyển sang chiến lược xây dựng doanh nghiệp bảo hiểm riêng để chủ động hơn trong việc phát triển sản phẩm, kiểm soát kênh phân phối và nâng cao chất lượng dịch vụ khách hàng.

Theo các chuyên gia, việc kiểm soát toàn bộ chuỗi giá trị bảo hiểm từ thiết kế sản phẩm đến phân phối có thể giúp các ngân hàng tối ưu hóa nguồn thu phí và giảm phụ thuộc vào hoạt động tín dụng truyền thống.

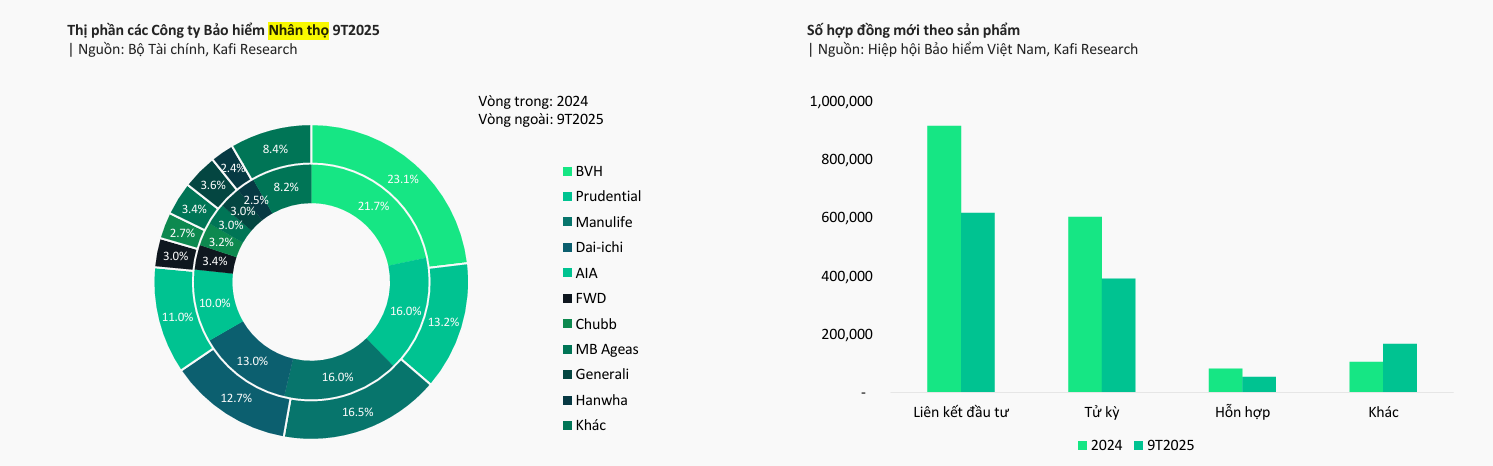

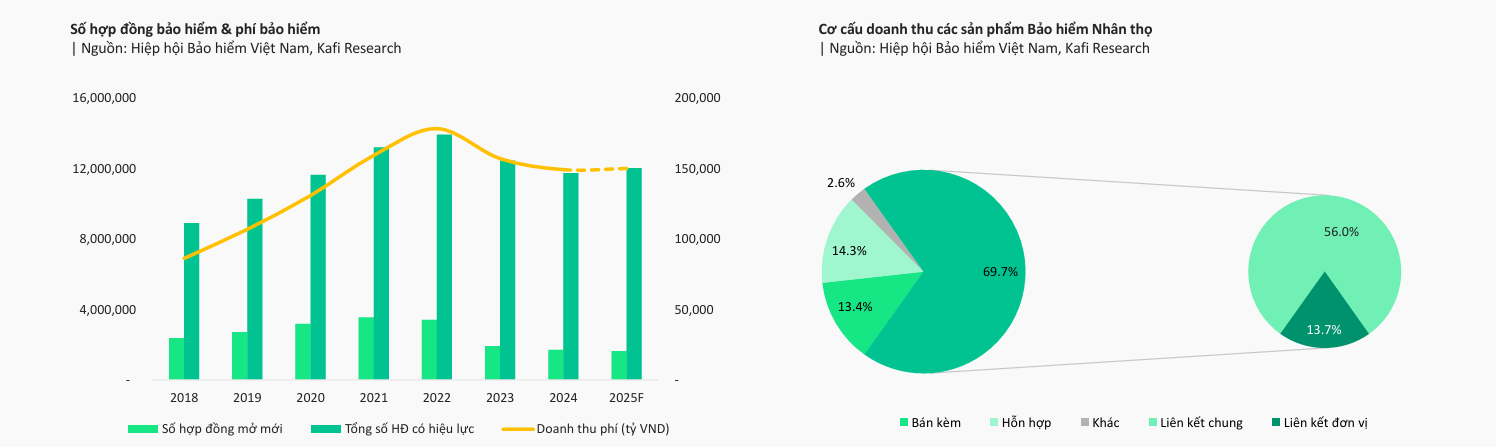

Thị trường bảo hiểm nhân thọ vẫn còn nhiều dư địa

Một trong những yếu tố khiến các ngân hàng đẩy mạnh đầu tư vào bảo hiểm nhân thọ là dư địa tăng trưởng của thị trường vẫn còn lớn.

Theo báo cáo phân tích của Chứng khoán Kafi, tỷ lệ thâm nhập bảo hiểm tại Việt Nam hiện chỉ khoảng 2,4% GDP, trong đó bảo hiểm nhân thọ chiếm khoảng 1,6%.

Con số này thấp hơn đáng kể so với mức trung bình của khu vực Đông Nam Á (khoảng 3,4%), châu Á (5,4%) và toàn cầu (6,3%).

Khoảng cách lớn này cho thấy thị trường bảo hiểm Việt Nam vẫn đang ở giai đoạn đầu của chu kỳ phát triển và còn nhiều tiềm năng mở rộng trong dài hạn.

Dữ liệu từ Bộ Tài chính cũng cho thấy đến cuối năm 2023, Việt Nam có khoảng 12,44 triệu hợp đồng bảo hiểm nhân thọ đang có hiệu lực, tương đương tỷ lệ phí bảo hiểm nhân thọ/GDP khoảng 1,2%. Cơ quan này dự báo tỷ lệ này có thể tăng lên khoảng 1,5% vào năm 2030.

Các chuyên gia của Kafi cho rằng thị trường bảo hiểm nhân thọ Việt Nam nhiều khả năng sẽ bước vào chu kỳ tăng trưởng mới nhờ ba yếu tố chính: thu nhập người dân cải thiện, xu hướng già hóa dân số và nhu cầu bảo vệ tài chính ngày càng tăng.

Ngoài ra, tầng lớp trung lưu đang gia tăng nhanh chóng cũng góp phần mở rộng thị trường. Theo nghiên cứu của Cimigo, trong giai đoạn 2017–2022, số hộ gia đình có thu nhập 500–999 USD mỗi tháng đã tăng 67%, trong khi nhóm có thu nhập trên 1.000 USD mỗi tháng tăng tới 378%.

Khi mức sống cải thiện và hiểu biết tài chính ngày càng tăng, nhu cầu đối với các sản phẩm bảo hiểm nhân thọ và bảo hiểm sức khỏe được dự báo sẽ tiếp tục mở rộng.

Theo các chuyên gia, trong bối cảnh thị trường vẫn còn nhiều dư địa tăng trưởng và hệ sinh thái tài chính của các ngân hàng ngày càng hoàn thiện, cuộc đua đầu tư vào lĩnh vực bảo hiểm nhân thọ nhiều khả năng sẽ còn sôi động hơn trong những năm tới.

Minh Thuận - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-15 22:10

Bình luận

0 Bình luận