Hiệu ứng bóng đá toàn cầu nhiều năm qua luôn tạo cú hích cho ngành bia. Trước thềm World Cup 2026, Sabeco (SAB) được dự báo có thêm động lực tăng trưởng nhờ nhu cầu tiêu dùng gia tăng và chiến lược mở rộng kênh phân phối.

Việt Nam là một trong những quốc gia có mức độ quan tâm cao đối với bóng đá. Các trận đấu của đội tuyển quốc gia cũng như những giải đấu lớn trên thế giới luôn thu hút sự theo dõi đông đảo của người hâm mộ.

Cùng với sức nóng của các giải đấu, hoạt động kinh doanh dịch vụ ăn uống thường được hưởng lợi gián tiếp khi người hâm mộ có xu hướng tụ tập tại nhà hàng, quán ăn để theo dõi các trận cầu đỉnh cao. Đây đã trở thành thói quen phổ biến mỗi mùa giải lớn như Giải vô địch bóng đá Đông Nam Á (AFF Cup), Giải vô địch bóng đá châu Âu (UEFA Euro) hay Giải vô địch bóng đá thế giới (FIFA World Cup).

Bên cạnh nhu cầu giải trí, lượng tiêu thụ thực phẩm và đồ uống, đặc biệt là bia và rượu, cũng ghi nhận xu hướng gia tăng trong các kỳ đại hội bóng đá. Điều này góp phần thúc đẩy kết quả kinh doanh của các chuỗi nhà hàng, quán ăn và doanh nghiệp sản xuất bia - rượu.

Thực tế cho thấy, trong năm 2016 - thời điểm diễn ra UEFA Euro, Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, HoSE: SAB) ghi nhận doanh thu tăng 12,6%, đạt 30.568,68 tỷ đồng.

Tương tự, tại FIFA World Cup 2014, doanh thu của Sabeco tăng 4,5% lên 25.107,17 tỷ đồng; đến kỳ World Cup 2018, con số này tiếp tục tăng 5,1%, đạt 35.948,55 tỷ đồng.

Gần đây nhất, năm 2022 - năm diễn ra FIFA World Cup, Sabeco ghi nhận kết quả kinh doanh kỷ lục với doanh thu thuần đạt 34.791 tỷ đồng và lợi nhuận sau thuế gần 5.500 tỷ đồng, tăng lần lượt 32% và 40% so với năm 2021. Riêng quý IV/2022 - trùng thời điểm World Cup, doanh thu đạt hơn 10.000 tỷ đồng, mức cao nhất theo quý trong lịch sử doanh nghiệp.

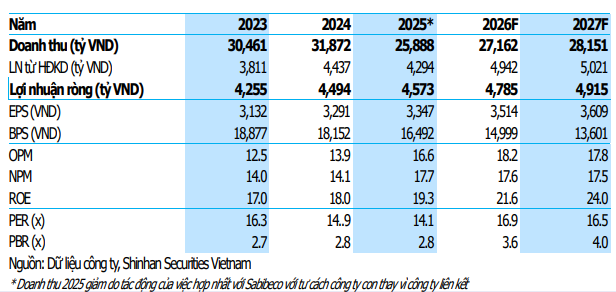

Bước sang năm 2026, khi kỳ World Cup mới đang đến gần, Chứng khoán Shinhan (SSV) dự báo doanh thu mảng bia của Sabeco có thể tăng 4,9% so với cùng kỳ. Động lực tăng trưởng đến từ chiến lược mở rộng kênh phân phối hiện đại (MT), củng cố hệ thống điểm bán truyền thống (GT) trong bối cảnh thay đổi quy định đối với hộ kinh doanh, cùng với hiệu ứng tích cực từ sự kiện bóng đá lớn trong năm. Ngoài ra, quý I/2026 được kỳ vọng ghi nhận kết quả khả quan nhờ Tết Nguyên đán diễn ra muộn, hỗ trợ sản lượng tiêu thụ.

Tuy nhiên, đơn vị phân tích cũng lưu ý một số rủi ro, bao gồm: (1) Rủi ro tăng giá nguyên vật liệu; (2) Rủi ro tăng thuế tiêu thụ đặc biệt (TTĐB); (3) Rủi ro chính sách; (4) Rủi ro tiêu thụ nội địa phục hồi yếu hơn kỳ vọng.

Về định giá, SSV kết hợp phương pháp P/E và chiết khấu dòng tiền (DCF) với tỷ trọng mỗi phương pháp 50%, qua đó đưa ra khuyến nghị mua đối với cổ phiếu SAB với giá mục tiêu 59.400 đồng/cp, cao hơn gần 22% so với thị giá phiên 27/2.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận