Dư nợ margin chạm đỉnh lịch sử gần 415.000 tỷ đồng, đẩy hàng loạt CTCK vào tình trạng kịch trần cho vay. Trong bối cảnh hạn mức vốn bị thắt chặt, chiến lược sản phẩm phân tầng đang trở thành vũ khí then chốt để tái định hình thị phần.

Cục diện thị phần: TCBS giữ vững ngôi đầu, VPBankS áp sát vị thế SSI

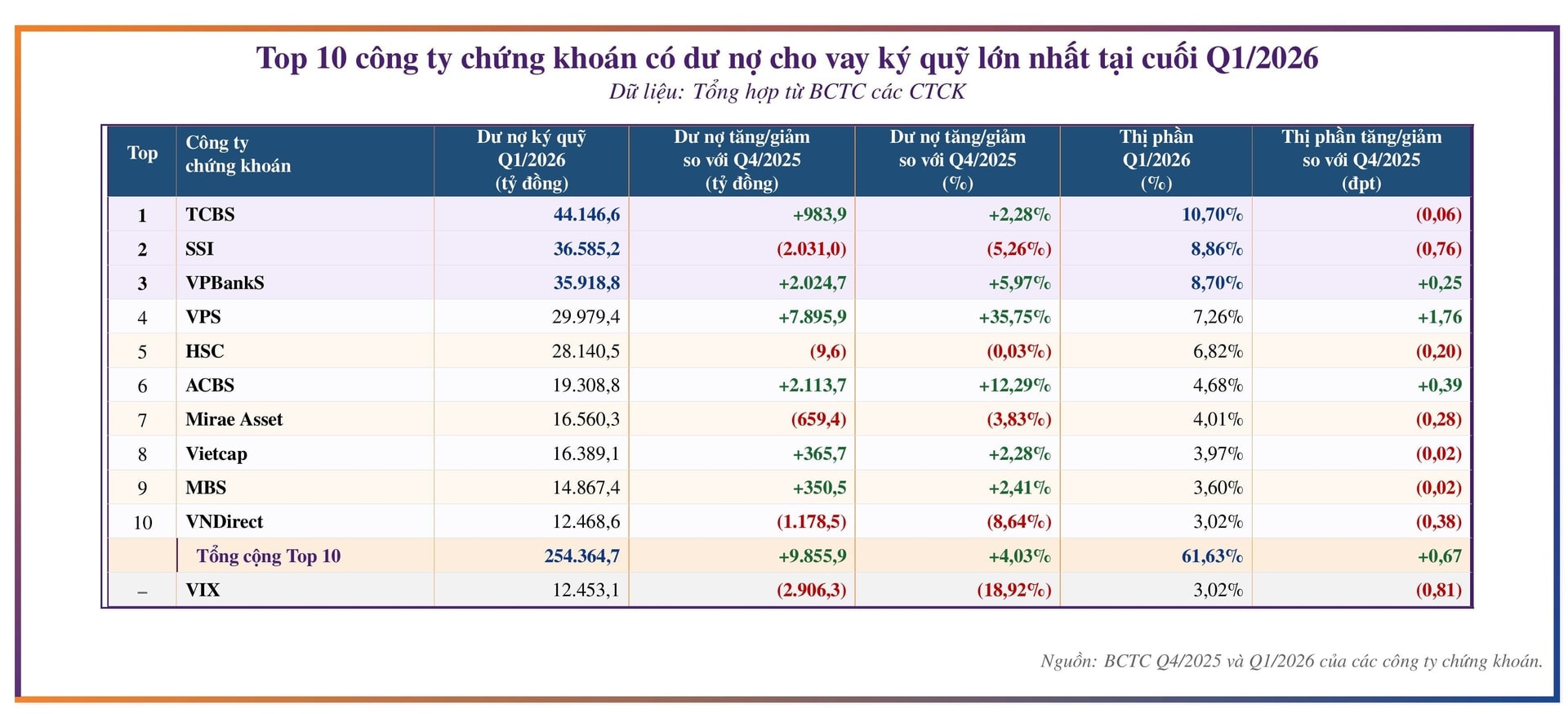

Báo cáo tài chính quý I ghi nhận sự phân hóa rõ nét trong nhóm dẫn đầu về thị phần cho vay margin. TCBS tiếp tục củng cố vị trí số một với dư nợ đạt 44.147 tỷ đồng (tăng 2,28% so với cuối năm 2025).

Mặc dù thị phần của TCBS giảm nhẹ 0,06 điểm phần trăm xuống mức 10,7%, khoảng cách giữa doanh nghiệp này và các đối thủ xếp sau vẫn được duy trì an toàn.

Tâm điểm của nhóm dẫn đầu tập trung vào cuộc đua "song mã" giữa SSI và VPBankS. Cụ thể, SSI đứng thứ hai với 36.585 tỷ đồng dư nợ, ghi nhận mức giảm 5,26% so với cuối quý IV/2025, kéo thị phần lùi về 8,86%. Ở chiều ngược lại, VPBankS bứt tốc mạnh mẽ với dư nợ đạt 35.919 tỷ đồng (tăng 5,97%).

Lúc này, thị phần của VPBankS đạt 8,7%, thu hẹp khoảng cách tuyệt đối với SSI xuống chỉ còn 666 tỷ đồng – tương đương khoảng 1,8% quy mô dư nợ của SSI.

Đáng chú ý nhất trong quý I là đà tăng trưởng của VPS. Với mức tăng ròng 7.896 tỷ đồng (tương đương 35,75%), dư nợ margin của VPS vọt lên mức 29.979 tỷ đồng, đưa thị phần chạm mốc 7,26%. Phần tăng thêm của đơn vị này đóng góp tới 80% tổng mức tăng ròng của toàn bộ nhóm Top 10.

Ở nửa dưới của bảng xếp hạng, tình hình biến động đan xen. Trong khi HSC (28.141 tỷ đồng) gần như đi ngang, ACBS ghi nhận mức tăng ấn tượng 12,29% để đạt 19.309 tỷ đồng.

Các vị trí tiếp theo lần lượt thuộc về Mirae Asset (16.560 tỷ đồng), Vietcap (16.389 tỷ đồng) và MBS (14.867 tỷ đồng). Tại vị trí chốt sổ Top 10, VNDirect (12.469 tỷ đồng) đã vượt qua VIX (12.453 tỷ đồng) với khoảng cách mong manh chỉ 16 tỷ đồng, trong bối cảnh dư nợ của VIX sụt giảm tới 18,92%.

Nhìn chung, Top 10 CTCK lớn nhất đang quản lý 254.365 tỷ đồng dư nợ margin, tăng 4,03% so với cuối năm 2025, đẩy thị phần cộng gộp của nhóm lên mức 61,63%.

Áp lực giới hạn 200% vốn chủ sở hữu

Sự phình to của quy mô cho vay đặt các CTCK trước bài toán tuân thủ quy định pháp luật. Hiện tại, dư nợ margin toàn thị trường đã tăng 2,9% so với cuối năm 2025, đạt 412.742 tỷ đồng. Tỷ lệ đòn bẩy điều chỉnh (dư nợ margin chia cho vốn hóa điều chỉnh theo tỷ lệ tự do chuyển nhượng trên HoSE và HNX) tăng từ 12,8% lên khoảng 14,1% vào cuối tháng 3.

Theo Quy chế giao dịch ký quỹ, tổng dư nợ cho vay của một CTCK không được vượt quá 200% vốn chủ sở hữu (VCSH). Dù tỷ lệ bình quân toàn ngành chỉ ở mức 93,5%, sự phân hóa giữa các tổ chức lại diễn ra vô cùng sâu sắc.

Nhiều đơn vị đang đối diện với tình trạng "căng room" rõ rệt. Điển hình là HSC với tỷ lệ dư nợ/VCSH lên tới 195,4%, dư địa cho vay chỉ còn vỏn vẹn 664 tỷ đồng. Tương tự, KBSV (184%), MBS (177,6%), Mirae Asset (167,9%) và KIS Việt Nam (164,5%) cũng đang hoạt động trong ngưỡng giới hạn hẹp.

Đây là lý do tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên diễn ra ngày 23/4, HSC đã phải thông qua phương án tăng vốn khẩn trương để bổ sung nguồn lực cho mảng margin – mảng nghiệp vụ được kỳ vọng mang về 3.853 tỷ đồng doanh thu trong năm nay.

Trái ngược với nhóm trên, các tổ chức có quy mô vốn lớn đang nắm giữ lợi thế tuyệt đối về dư địa mở rộng tín dụng. TCBS (97,1%), SSI (95%), VPS (99,6%) và VPBankS (105%) đều còn hàng chục nghìn tỷ đồng "room" cho vay, tạo nền tảng vững chắc để thiết kế các chính sách cạnh tranh linh hoạt.

Rủi ro tài sản bảo đảm và biến động giải chấp từ nhóm cổ đông lớn

Room margin không chỉ phụ thuộc vào VCSH, mà còn bị chi phối bởi chi phí huy động, vòng quay dư nợ và chất lượng tài sản bảo đảm.

Bên cạnh dòng vốn phục vụ nhà đầu tư cá nhân giao dịch thứ cấp, thị trường ghi nhận lượng lớn các khoản vay sử dụng cổ phiếu của cổ đông lớn, lãnh đạo doanh nghiệp làm tài sản thế chấp. Dù không được bóc tách chi tiết về cấu trúc hợp đồng hay kỳ hạn, rủi ro từ nhóm tài sản này đã bộc lộ trong quý I thông qua các đợt bán giải chấp (force sell) quy mô lớn.

Cụ thể, tại DIC Corp, Chủ tịch HĐQT Nguyễn Hùng Cường cùng người nhà đã bị bán giải chấp hơn 11,9 triệu cổ phiếu DIG. Tương tự, tại Hodeco, nhóm gia đình Chủ tịch HĐQT Đoàn Hữu Thuận bị bán giải chấp hơn 2,6 triệu cổ phiếu HDC. Ở quy mô tổ chức, NovaGroup – cổ đông lớn nhất của Novaland cũng ghi nhận giao dịch bán giải chấp 31.069 cổ phiếu NVL.

Những biến động này củng cố tầm quan trọng của hệ thống phòng thủ rủi ro tại các CTCK. Theo quy định, tỷ lệ ký quỹ ban đầu không được thấp hơn 50% và tỷ lệ duy trì tối thiểu là 30%.

Ngoài ra, Thông tư 121 kiểm soát chặt chẽ an toàn tài chính ở cấp bảng cân đối kế toán, giới hạn tỷ lệ nợ/VCSH không quá 5 lần và nợ ngắn hạn không vượt tài sản ngắn hạn.

Việc quản trị danh mục cho vay, đặc biệt đối với các mã chứng khoán có tính biến động cao, đang trở thành chốt chặn sinh tử đối với biên lợi nhuận của các CTCK.

Tái định hình cuộc chơi: Từ cạnh tranh lãi suất sang cá nhân hóa sản phẩm

Khi dư địa vốn không còn là lợi thế chung, các CTCK chuyển sang cạnh tranh bằng cấu trúc sản phẩm và chính sách lãi suất chuyên biệt hóa.

TCBS hiện đang áp dụng gói Margin 789 với lãi suất ưu đãi 7,89%/năm (áp dụng trong 180 ngày) cho khách hàng giải ngân lần đầu, song song với mức lãi phổ thông 13,5%/năm.

Trong khi đó, SSI thiết kế gói vay 9%/năm trong 90 ngày với hạn mức 3 tỷ đồng/tài khoản cho khách hàng mới, đồng thời duy trì các hạn mức siêu lớn lên tới 70 tỷ đồng cho các khách hàng chuyên nghiệp.

Đáng chú ý là chiến lược "chia nhỏ kỳ hạn" nhằm kích thích dòng tiền lướt sóng. VNDirect ra mắt các gói T10 (miễn lãi 10 ngày đầu) và T15 (lãi 6,8%/năm trong 15 ngày đầu). VPBankS áp dụng chiến lược eMargin linh hoạt với các tùy chọn miễn lãi 5 ngày hoặc giảm lãi trong 10-15 ngày đầu tiên.

Về trung và dài hạn, triển vọng của mảng cho vay ký quỹ vẫn còn dư địa mở rộng, đặc biệt khi dòng vốn tiền gửi của nhà đầu tư tại các CTCK hiện đạt 114.252 tỷ đồng (tăng 17,4% so với cuối năm 2025).

Thêm vào đó, việc FTSE Russell xác nhận tái phân loại Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp (hiệu lực từ 21/9) được kỳ vọng sẽ kích hoạt dòng vốn ngoại lên tới 6 tỷ USD, mở ra chu kỳ tăng trưởng thanh khoản mới và kéo theo nhu cầu sử dụng đòn bẩy tài chính mạnh mẽ hơn trong thời gian tới.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận