FTSE Russell đã chính thức đưa Việt Nam vào danh sách thị trường mới nổi thứ cấp, mở ra kỳ vọng đón dòng vốn ngoại quy mô lớn trong giai đoạn 2026-2027. Dữ liệu cho thấy nhiều cổ phiếu vốn hóa lớn vẫn còn “room” đáng kể cho nhà đầu tư nước ngoài.

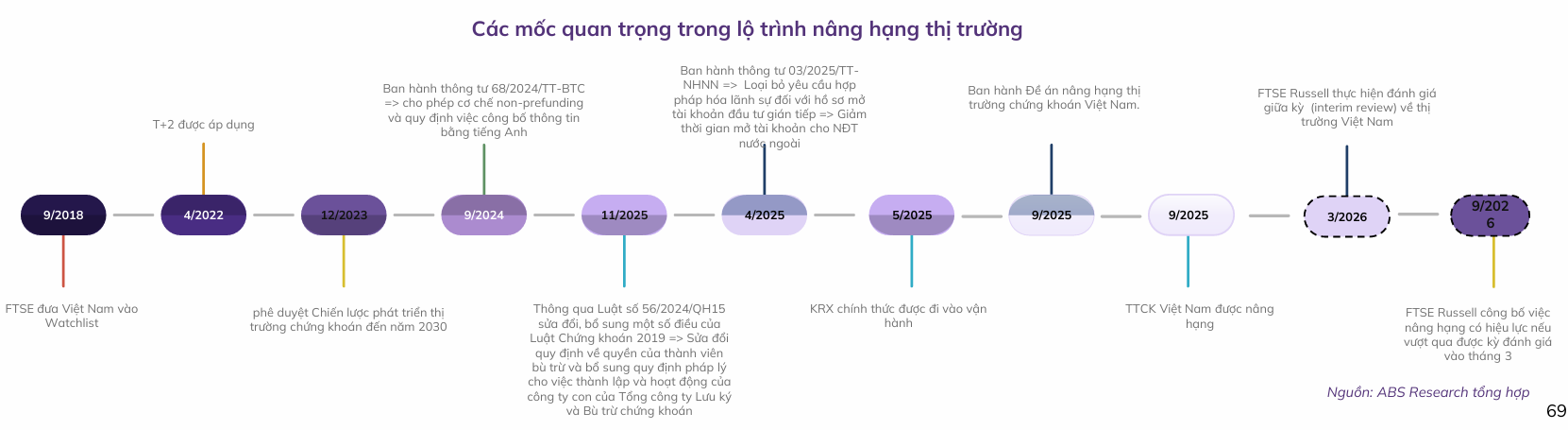

Ngày 8/10/2025, FTSE Russell thông báo nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên thị trường mới nổi thứ cấp, với thời điểm có hiệu lực dự kiến từ tháng 9/2026. Tuy nhiên, Việt Nam vẫn cần vượt qua kỳ đánh giá giữa kỳ vào tháng 3/2026, tập trung vào mức độ cải thiện khả năng tiếp cận thị trường của nhà đầu tư nước ngoài, đặc biệt ở khâu môi giới và giao dịch.

Theo các tổ chức phân tích, quyết định này đánh dấu bước tiến quan trọng trong quá trình hội nhập tài chính quốc tế của Việt Nam, phản ánh những cải thiện đáng kể về minh bạch thông tin, hạ tầng giao dịch và cơ chế thanh toán - bù trừ.

Đáng chú ý, từ tháng 5/2025, hệ thống giao dịch KRX chính thức vận hành, được kỳ vọng tạo tiền đề cho nhiều sản phẩm và cơ chế mới như giao dịch trong ngày (T+0), bán khống, rút ngắn thời gian thanh toán hay triển khai các hợp đồng phái sinh mới.

Theo ước tính của Chứng khoán An Bình (ABS), việc nâng hạng có thể giúp thị trường Việt Nam thu hút khoảng 800 triệu USD từ các quỹ thụ động theo FTSE Emerging Index, cùng 4-6 tỷ USD từ các quỹ chủ động trong trung hạn. Bên cạnh cơ hội dòng vốn, quá trình nâng hạng cũng đặt ra yêu cầu cao hơn về quản trị doanh nghiệp, minh bạch thông tin và kỷ luật thị trường.

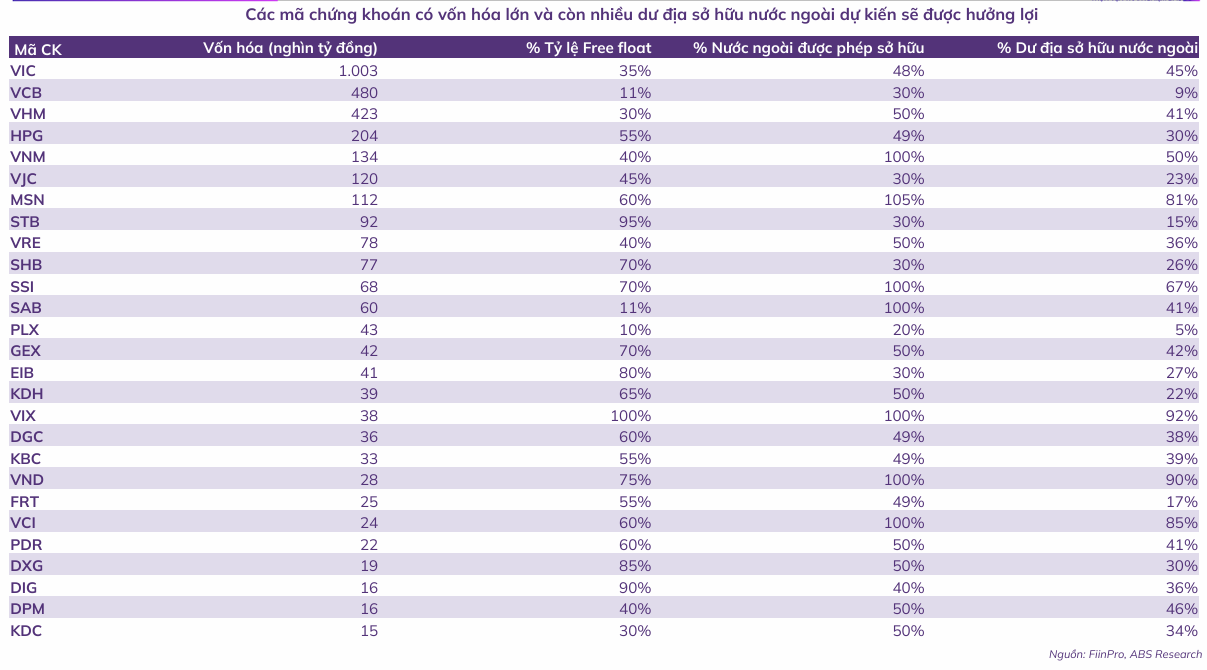

Ở góc độ cơ hội đầu tư, dữ liệu FiinPro đến cuối tháng 11/2025 cho thấy nhóm cổ phiếu vốn hóa lớn trên HoSE vẫn còn dư địa đáng kể cho nhà đầu tư nước ngoài, xét cả về tỷ lệ cổ phiếu tự do chuyển nhượng (free float) lẫn room sở hữu ngoại còn lại.

VIC - cổ phiếu có vốn hóa lớn nhất thị trường với hơn 1 triệu tỷ đồng - hiện có free float khoảng 35%, trong khi room sở hữu nước ngoài được phép lên tới 48%. Với tỷ lệ sở hữu ngoại thực tế còn thấp, dư địa còn lại khoảng 45%, đưa VIC vào nhóm trụ cột còn nhiều không gian thu hút dòng vốn ngoại dài hạn.

VCB và VHM cũng thuộc nhóm vốn hóa rất lớn, lần lượt khoảng 480.000 tỷ và 423.000 tỷ đồng. Dù VCB có free float thấp (11%), room ngoại vẫn còn khoảng 9%. Trong khi đó, VHM sở hữu free float 30% và dư địa sở hữu nước ngoài trên 40%, được đánh giá hấp dẫn trong nhóm bất động sản vốn hóa lớn.

Các cổ phiếu quen thuộc với khối ngoại như HPG, VNM, MSN, SSI và SAB tiếp tục nằm trong tầm ngắm. Đáng chú ý, VNM có room ngoại 100% và dư địa còn tới 50%. MSN, với cấu trúc sở hữu đặc thù, được phép sở hữu ngoại trên 100% và hiện còn dư địa khoảng 81%.

Ở nhóm chứng khoán, các mã như SSI, VIX, VND, VCI nổi bật nhờ free float cao (60-100%) và room ngoại còn lại từ 67% đến trên 90%, cho thấy khả năng thu hút dòng vốn ngoại mạnh mẽ nếu thanh khoản và triển vọng ngành cải thiện.

Ngược lại, nhóm ngân hàng và bất động sản cho thấy sự phân hóa. STB, SHB và EIB có free float cao nhưng room ngoại chỉ quanh 30%, khiến dư địa còn lại dao động 15-27%. Với bất động sản, các mã như VRE, KDH, PDR, DXG hay DIG có room ngoại 50% và dư địa còn từ 22-41%, vẫn còn tiềm năng nếu chu kỳ ngành bước vào giai đoạn hồi phục.

Tổng thể, trong bối cảnh trước - trong - sau nâng hạng, nhiều cổ phiếu vốn hóa lớn trên HoSE vẫn còn khoảng trống đáng kể cho dòng tiền nước ngoài, đặc biệt ở nhóm tiêu dùng, chứng khoán và một số cổ phiếu trụ. Đây được xem là nhóm có thể hưởng lợi sớm khi dòng vốn ngoại quay trở lại mạnh mẽ hơn trong các năm tới, dù các tân binh mới niêm yết như TCX, VPX hay VCK hiện chưa nằm trong danh mục khuyến nghị của ABS Research.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận