Tự doanh đem về 32.731 tỷ đồng lợi nhuận gộp cho nhóm công ty chứng khoán năm 2025, nhưng cổ phiếu chỉ đứng thứ ba trong cơ cấu danh mục, sau công cụ thị trường tiền tệ và trái phiếu.

Tự doanh tăng 88%, chiếm 47% lợi nhuận gộp

Năm 2025 ghi nhận sự cải thiện mạnh của thị trường chứng khoán Việt Nam. Quy mô thị trường cổ phiếu lần đầu vượt ngưỡng 10 triệu tỷ đồng, tương đương 78% GDP. VN-Index kết thúc năm ở mức 1.784,49 điểm, tăng 41%. Thanh khoản bình quân đạt 28.900 tỷ đồng mỗi phiên, cao nhất kể từ năm 2021; phiên cao nhất đạt 86.000 tỷ đồng.

Diễn biến này phản ánh vào kết quả kinh doanh của các công ty chứng khoán. Theo báo cáo từ S&I Ratings, tổng tài sản toàn ngành năm 2025 đạt hơn 900.000 tỷ đồng, tăng 48% so với năm trước. Tổng doanh thu hoạt động đạt hơn 116.000 tỷ đồng, tăng 51%. Lợi nhuận sau thuế đạt 39.600 tỷ đồng, tăng 67%.

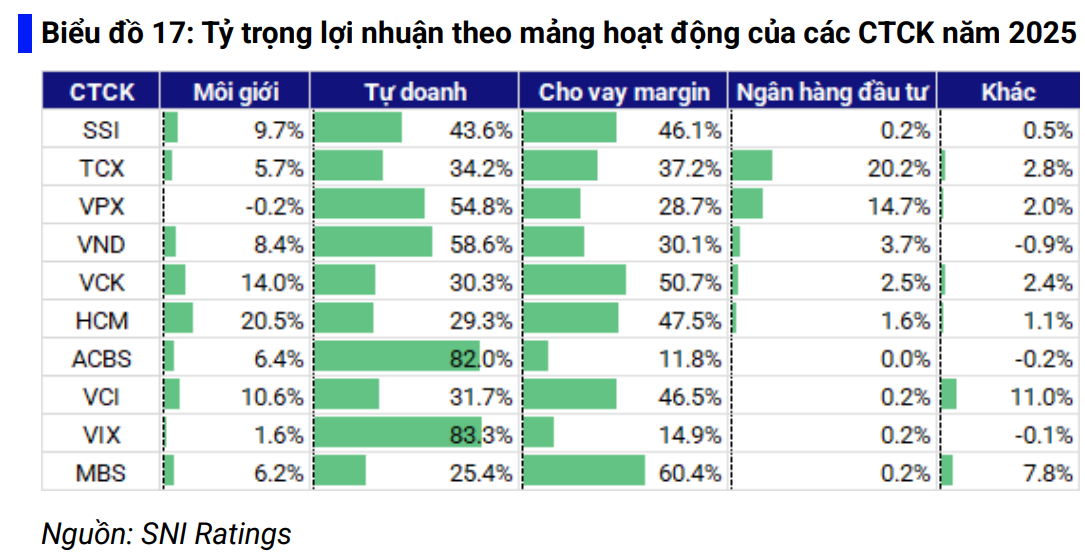

Trong các mảng kinh doanh chính, tự doanh là mảng tăng mạnh nhất. Nhóm 40 công ty chứng khoán được S&I Ratings theo dõi ghi nhận 53.569 tỷ đồng doanh thu tự doanh và 32.731 tỷ đồng lợi nhuận gộp từ mảng này. Lợi nhuận gộp tự doanh tăng 88%, cao hơn mức tăng 42% của cho vay ký quỹ, 51% của môi giới và 49% của ngân hàng đầu tư.

Tự doanh cũng là mảng đóng góp lớn nhất vào lợi nhuận gộp. Năm 2025, mảng này chiếm 47% tổng lợi nhuận gộp của nhóm 40 công ty chứng khoán. Cho vay ký quỹ chiếm 39,2%, môi giới chiếm 5,4% và ngân hàng đầu tư chiếm 5,9%.

Tự doanh là hoạt động công ty chứng khoán sử dụng vốn của chính mình để đầu tư vào tài sản tài chính. Danh mục có thể gồm cổ phiếu, trái phiếu, chứng chỉ tiền gửi, tiền gửi có kỳ hạn, công cụ thị trường tiền tệ, chứng quyền có bảo đảm, hợp đồng tương lai và các tài sản tài chính khác.

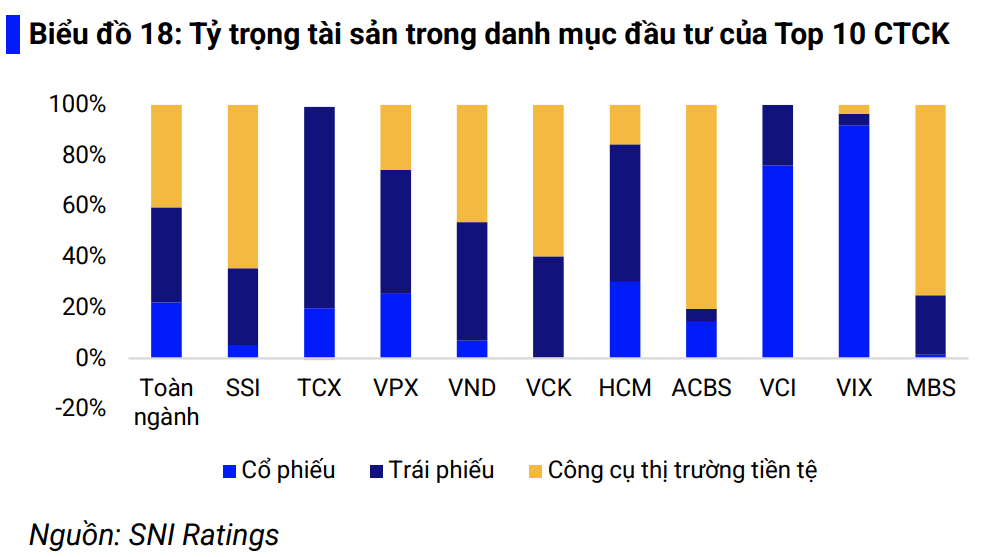

Theo S&I Ratings, tổng danh mục đầu tư của các công ty chứng khoán chiếm 40% tổng tài sản ngành trong năm 2025 và tạo ra 47% lợi nhuận.

Cơ cấu danh mục cho thấy cổ phiếu không phải nhóm tài sản chiếm tỷ trọng cao nhất. Cổ phiếu chiếm 21,8% tổng danh mục đầu tư, tương đương khoảng 22%. Công cụ thị trường tiền tệ chiếm 40%, còn trái phiếu chiếm 37%. Như vậy, khoảng 77% danh mục tự doanh toàn ngành nằm ở công cụ thị trường tiền tệ và trái phiếu.

Khoản lợi nhuận gộp 32.731 tỷ đồng từ tự doanh không chỉ phản ánh diễn biến thuận lợi của thị trường cổ phiếu. Cơ cấu danh mục cho thấy phần lớn tài sản tự doanh nằm ở các công cụ có tính thanh khoản cao hơn hoặc có thu nhập cố định.

Phần lớn danh mục tự doanh nằm ngoài cổ phiếu

Trong danh mục tự doanh toàn ngành, công cụ thị trường tiền tệ là nhóm tài sản lớn nhất. Theo S&I Ratings, nhóm này chiếm 40% tổng danh mục đầu tư tại cuối năm 2025, tương đương 16% tổng tài sản ngành chứng khoán.

Công cụ thị trường tiền tệ thường có kỳ hạn ngắn, thanh khoản cao hơn và mức biến động thấp hơn cổ phiếu. Với công ty chứng khoán, nhóm tài sản này có vai trò trong quản trị thanh khoản, duy trì sự linh hoạt của bảng cân đối kế toán và ổn định danh mục đầu tư.

S&I Ratings cho biết SSI, ACBS, MBS và VPS là các công ty chứng khoán có tỷ trọng công cụ thị trường tiền tệ cao nhất trong nhóm dẫn đầu. Theo báo cáo, cơ cấu này phản ánh quan điểm đầu tư thận trọng của các công ty này.

Trái phiếu là nhóm tài sản lớn thứ hai trong danh mục, chiếm 37%. Đây là nhóm tài sản có thu nhập cố định, với mức độ rủi ro phụ thuộc vào tổ chức phát hành, kỳ hạn, điều khoản trái phiếu và khả năng giao dịch trên thị trường thứ cấp. Theo S&I Ratings, TCBS, HSC, VPBankS và VNDIRECT là các công ty đầu tư mạnh vào trái phiếu.

Thị trường trái phiếu doanh nghiệp năm 2025 phục hồi rõ rệt. Giá trị phát hành đạt 654.000 tỷ đồng, tăng 37,5% so với năm trước và là mức cao nhất kể từ năm 2022. Giá trị trái phiếu đang lưu hành tăng lên 1,4 triệu tỷ đồng, tiệm cận mức đỉnh năm 2021.

Cơ cấu thị trường trái phiếu vẫn tập trung ở hai ngành ngân hàng và bất động sản. Hai nhóm này chiếm 90% tổng giá trị phát hành năm 2025. Trong gần 1,4 triệu tỷ đồng trái phiếu đang lưu hành, trái phiếu ngân hàng chiếm 51,3%, trái phiếu bất động sản chiếm 32,6%, các ngành còn lại chiếm 16,1%.

Tỷ trọng trái phiếu cao làm thay đổi cấu trúc rủi ro của danh mục tự doanh. Rủi ro không chỉ nằm ở biến động giá cổ phiếu, mà còn nằm ở tổ chức phát hành, kỳ hạn, điều khoản thanh toán, thanh khoản thứ cấp và cách ghi nhận khoản đầu tư trên báo cáo tài chính.

Công cụ thị trường tiền tệ và trái phiếu giúp danh mục tự doanh toàn ngành bớt phụ thuộc vào cổ phiếu. Hai nhóm tài sản này đồng thời gắn với rủi ro lãi suất, rủi ro tín dụng, rủi ro thanh khoản và rủi ro tập trung tổ chức phát hành.

Cổ phiếu chỉ 22%, nhưng nhạy nhất với thị trường

Cổ phiếu chiếm khoảng 22% tổng danh mục đầu tư của các công ty chứng khoán, thấp hơn công cụ thị trường tiền tệ và trái phiếu. S&I Ratings đánh giá đây là nhóm tài sản rủi ro nhất trong danh mục đầu tư của các công ty chứng khoán.

Cổ phiếu chịu tác động trực tiếp từ VN-Index, thanh khoản thị trường, tâm lý nhà đầu tư và chu kỳ lợi nhuận doanh nghiệp niêm yết. Theo S&I Ratings, Vietcap và VIX là hai công ty nổi bật có danh mục cổ phiếu lớn. Trong đó, Vietcap có thế mạnh về ngân hàng đầu tư, còn VIX có danh mục đầu tư tập trung chủ yếu vào các công ty trong cùng hệ sinh thái.

Với các tài sản tài chính ghi nhận thông qua lãi hoặc lỗ (FVTPL), biến động giá được phản ánh vào kết quả kinh doanh từng kỳ. Khi giá tài sản tăng, công ty chứng khoán có thể ghi nhận lãi đánh giá lại. Khi giá tài sản giảm, khoản mục này tác động ngược lại đến lợi nhuận.

Thanh khoản danh mục cũng là một rủi ro của tự doanh cổ phiếu. Một số cổ phiếu có thể không đủ thanh khoản để bán nhanh với khối lượng lớn mà không ảnh hưởng đến giá. Rủi ro này rõ hơn trong các giai đoạn thị trường điều chỉnh hoặc thanh khoản suy giảm.

S&I Ratings cũng lưu ý rủi ro tập trung tại một số công ty chứng khoán có danh mục tự doanh tập trung vào cổ phiếu liên quan đến cổ đông lớn hoặc doanh nghiệp trong cùng hệ sinh thái. Với các danh mục như vậy, biến động của một số ít cổ phiếu có thể tác động đáng kể đến kết quả tự doanh.

Ở cấp độ toàn ngành, cổ phiếu không phải nhóm tài sản lớn nhất trong danh mục tự doanh. Ở cấp độ từng công ty, mức độ rủi ro phụ thuộc vào tỷ trọng cổ phiếu, chất lượng cổ phiếu, mức độ tập trung và khả năng thanh khoản của danh mục.

Rủi ro tự doanh còn liên quan đến mảng cho vay ký quỹ. Theo S&I Ratings, tự doanh chiếm 47% lợi nhuận gộp, còn cho vay ký quỹ chiếm 39,2%. Hai mảng này cộng lại đóng góp hơn 86% lợi nhuận gộp của nhóm 40 công ty chứng khoán năm 2025.

Dư nợ cho vay ký quỹ toàn ngành đạt 401.000 tỷ đồng vào cuối năm 2025, chiếm 46,7% tổng tài sản ngành chứng khoán. Quy mô này tương đương 3,9% tổng giá trị vốn hóa toàn thị trường và 10,3% giá trị vốn hóa tự do chuyển nhượng. S&I Ratings so sánh tỷ lệ này cao hơn mức 1,8% của Mỹ và 2,3% của Trung Quốc.

Khi thị trường thuận lợi, tự doanh và cho vay ký quỹ cùng hỗ trợ kết quả kinh doanh. Giá tài sản tăng giúp danh mục đầu tư ghi nhận lãi. Thanh khoản cao hỗ trợ môi giới. Nhu cầu sử dụng đòn bẩy làm thu nhập từ cho vay ký quỹ tăng.

Khi thị trường giảm, danh mục tự doanh chịu tác động từ biến động giá tài sản. Tài sản bảo đảm của khách hàng vay ký quỹ giảm giá, làm tăng nguy cơ gọi bổ sung ký quỹ hoặc bán giải chấp. Theo S&I Ratings, đây là cơ chế lan truyền rủi ro trong các đợt điều chỉnh lớn của thị trường.

Bước sang năm 2026, S&I Ratings đánh giá triển vọng tín nhiệm ngành chứng khoán ở mức ổn định, với thiên hướng tích cực nếu các công ty chứng khoán kiểm soát hiệu quả rủi ro. Các yếu tố hỗ trợ gồm nền tảng vốn được củng cố trong giai đoạn 2023–2025, cải cách pháp lý đồng bộ và cú huých nâng hạng FTSE có hiệu lực từ tháng 9/2026.

Với mảng tự doanh, các biến số ảnh hưởng đến độ ổn định lợi nhuận gồm chất lượng trái phiếu, tỷ trọng tài sản FVTPL, mức độ tập trung cổ phiếu và khả năng thanh khoản của danh mục trong chu kỳ thị trường tiếp theo.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-08 18:36

Bình luận

0 Bình luận