Lần đầu sau 9 năm về tay ThaiBev, Sabeco (SAB) ghi nhận bước ngoặt về hiệu quả kinh doanh, mở ra một câu chuyện tăng trưởng mới cho nhà đầu tư.

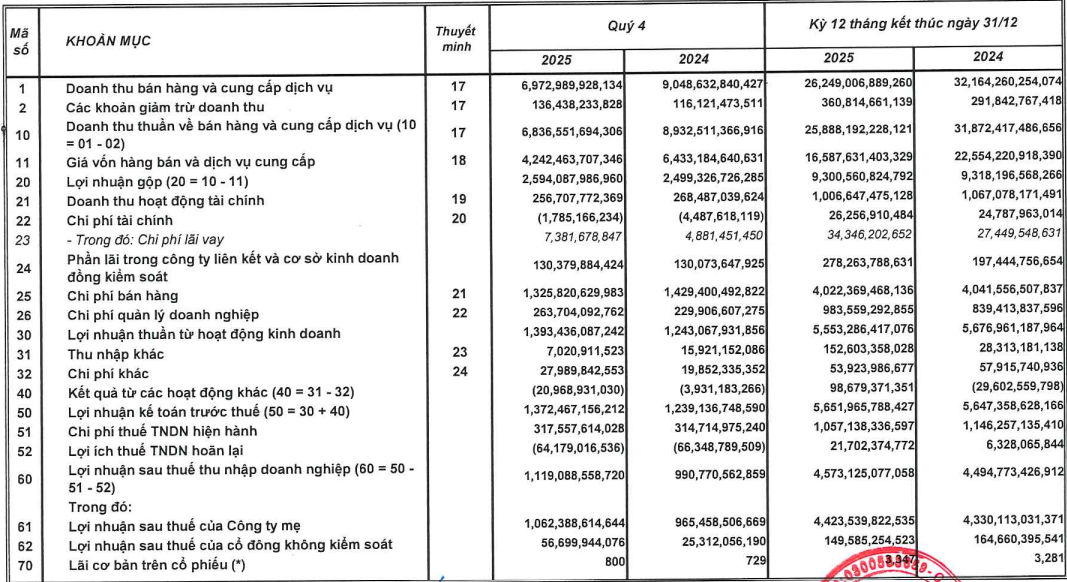

Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, mã SAB) công bố kết quả kinh doanh quý IV và cả năm 2025 với bức tranh đối lập. Trong khi doanh thu cùng giảm mạnh so với cùng kỳ năm trước, lãi sau thuế lại tăng đáng kể.

Tài sản giảm, doanh thu giảm song lợi nhuận lại tăng cho thấy doanh nghiệp đang tập trung hơn vào câu chuyện tối ưu biên lợi nhuận gộp mảng chính và cải thiện các chỉ số ROE, ROA so với những năm trước. Chuyển động này cũng giúp doanh nghiệp thích nghi tốt hơn với các điều kiện kinh doanh và chính sách thuế thực tế tại Việt Nam.

Quý IV/2025, doanh thu SAB giảm tới 2.100 tỷ đồng so với cùng kỳ (YoY) nhưng lợi nhuận gộp vẫn tăng lên sát mức 2.600 tỷ đồng, biên lãi gộp tăng từ 28% YoY lên 38%. Đây là mức cao nhất kể từ quý IV/2015 (mức 57,7%), đồng thời bứt khỏi mức nền quanh 30% đã được duy trì suốt thời gian dài.

Từ mức 28% của quý IV/2024, biên lãi gộp của Sabeco đã liên tục tăng trong 4 quý của năm 2025 (lần lượt 32,2%, 36%, 37,1% và 38%). Nhờ đó, lợi nhuận sau thuế quý IV/2025 tăng 12,9% YoY, lên mức 1.119 tỷ đồng.

Tính chung cả năm 2025, SAB đạt biên lãi gộp 35,9% - vượt trội so với mức nền 28,9-30,9% của giai đoạn 2020-2024 cũng như ngưỡng 22-27% của giai đoạn 2016-2019. Quan trọng hơn, con số 35,9% trong năm nay cũng là dấu ấn lớn nhất về mặt cải thiện hiệu quả kinh doanh kể từ thời điểm nhóm cổ đông Thái Lan (ThaiBev) nắm quyền chi phối ông lớn ngành bia Việt năm 2017.

Mức lãi sau thuế gần 4.600 tỷ đồng trong năm 2025 vốn chỉ tăng thêm 80 tỷ đồng so với năm trước đó (nhờ khoản lợi nhuận khác 99 tỷ đồng, trong khi năm 2024 lỗ khác 29,6 tỷ đồng) và vẫn trong xu hướng đi ngang suốt 10 năm, song đem đến góc nhìn khác cho nhà đầu tư về Sabeco. Thay vì bán nhiều nhưng hiệu quả thấp, doanh nghiệp tập trung vào việc tối ưu giá vốn để cải thiện kết quả sau cùng.

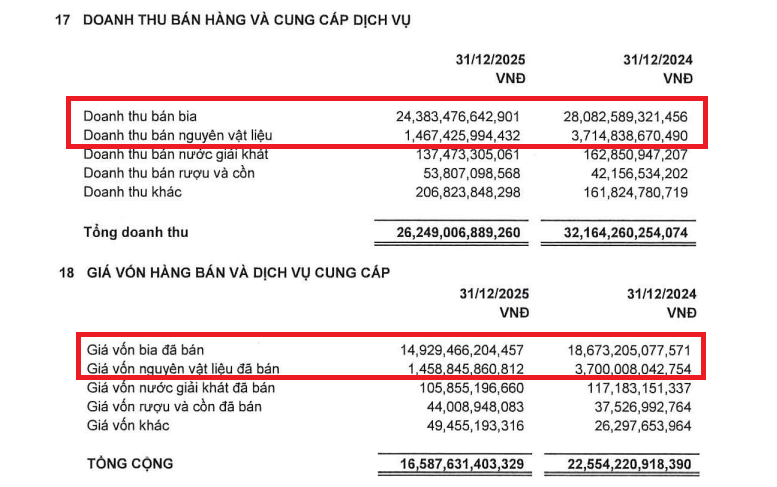

Đằng sau diễn biến giá vốn hạ nhiệt là sự đóng góp đáng kể từ việc giá nguyên liệu đầu vào giảm, đặc biệt là malt, gạo và nhôm - những cấu phần chi phí lớn trong sản xuất bia.

Theo đánh giá của Chứng khoán Rồng Việt (VDS), bức tranh sức khỏe của ngành bia Việt Nam hiện nay không còn được phản ánh đơn thuần qua tăng trưởng doanh thu. Thay vào đó, lợi thế cạnh tranh đang dịch chuyển về phía các doanh nghiệp có năng lực kiểm soát chi phí, quản trị vận hành hiệu quả và biết tận dụng M&A để mở rộng hệ sinh thái.

Trong bối cảnh đó, với dấu ấn tích cực trong năm 2025, Sabeco được cho là đang có bước chạy đà thuận lợi cho mùa World Cup 2026, đồng thời hưởng lợi từ việc lùi thời điểm tăng thuế Tiêu thụ đặc biệt sang năm 2027. Yếu tố chính sách này giúp doanh nghiệp có thêm dư địa ổn định giá bán, tái đầu tư và tối ưu biên lợi nhuận trong trung hạn.

Từ góc nhìn dự báo, Chứng khoán Bảo Việt (BVSC) ước tính Sabeco có thể đạt doanh thu 28.107 tỷ đồng trong năm 2026, tương ứng mức tăng trưởng 7%. Lợi nhuận sau thuế dự phóng đạt 4.535 tỷ đồng, tăng khoảng 7% so với năm trước nếu loại trừ các khoản mục bất thường ghi nhận trong năm 2025.

Theo BVSC, động lực tăng trưởng chính của Sabeco trong năm tới đến từ sản lượng tiêu thụ bia tăng khoảng 5% và biên lợi nhuận gộp duy trì ở mức cao nhờ hiệu quả chi phí được cải thiện. Dù vậy, rủi ro vẫn hiện hữu khi giá nhôm - một trong những nguyên liệu đầu vào quan trọng - gần đây đã xuất hiện dấu hiệu nhích lên, có thể gây áp lực trở lại lên giá vốn trong các kỳ tới.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận