Xếp dỡ Hải An (HAH): Khuyến nghị tăng tỷ trọng, giá mục tiêu 62.000 đồng/cp

Kết phiên 29/5, cổ phiếu HAH tăng 0,74% lên 54.400 đồng/cp. Thanh khoản ghi nhận 357.200 đơn vị, giá trị tương ứng đạt 19,4 tỷ đồng.

Theo Chứng khoán Agribank (Agriseco), HAH đang tích lũy quanh vùng hỗ trợ 54.000–55.000 đồng/cp sau nhịp điều chỉnh từ vùng đỉnh ngắn hạn. Thanh khoản duy trì ở mức thấp cho thấy áp lực bán đã phần nào suy yếu. Agriseco khuyến nghị nhà đầu tư tăng tỷ trọng từng phần quanh vùng giá hiện tại khi cổ phiếu đang giao dịch ở vùng giá thấp trong vòng một năm qua.

Về triển vọng kinh doanh, đơn vị phân tích đánh giá HAH có lợi thế nhờ các hợp đồng cho thuê định hạn dài hơn, thường kéo dài từ 9 tháng đến 2 năm, giúp dòng tiền ổn định hơn so với hoạt động tự khai thác. Giá thuê tàu của HAH năm 2026 được kỳ vọng duy trì quanh 21.000–22.000 USD/ngày, trong khi số ngày cho thuê vẫn tăng nhẹ nhờ bổ sung tàu mới. Do đó, mảng cho thuê tàu sẽ tiếp tục là nền tảng giúp HAH duy trì hiệu quả kinh doanh trước khi đội tàu mới đóng góp từ giai đoạn 2027–2028.

Bên cạnh đó, HAH đang triển khai kế hoạch đầu tư lớn, với tổng mức đầu tư đội tàu ước khoảng 13.500 tỷ đồng, bao gồm khoảng 7 tàu mới có quy mô từ 3.000–7.000 TEU. Phần lớn tàu mới dự kiến bàn giao trong giai đoạn 2027–2030. Cùng với liên doanh HaiAn Green Shipping Line, HAH có thêm dư địa mở rộng công suất, gia tăng năng lực cho thuê và củng cố vị thế trong phân khúc tàu container feeder.

Ngoài ra, mối liên kết chiến lược với VSC giúp HAH bổ sung lợi thế về hạ tầng cảng tại Hải Phòng, trong khi HAH sở hữu nền tảng đội tàu container nội địa và nội Á. Sự kết hợp này hỗ trợ doanh nghiệp tối ưu luồng hàng, giảm áp lực quá tải tại cảng Hải An và nâng cao hiệu quả khai thác đội tàu.

Theo đó, Agriseco Research đánh giá HAH sẽ tiếp tục duy trì triển vọng kinh doanh khả quan nhờ: (1) Dòng tiền ổn định từ mảng cho thuê tàu định hạn; (2) Chu kỳ mở rộng đội tàu trong trung – dài hạn. Đơn vị phân tích khuyến nghị tăng tỷ trọng cổ phiếu HAH với giá mục tiêu 62.000 đồng/cp (cao hơn 15% so với giá hiện tại).

PV GAS: Khuyến nghị mua, giá mục tiêu 96.800 đồng/cp

Kết phiên 29/5, cổ phiếu GAS tăng kịch trần lên 87.400 đồng/cp. Thanh khoản ghi nhận 3,2 triệu đơn vị giao dịch, giá trị tương ứng đạt 269 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán BIDV (BSC) cho biết giá cổ phiếu GAS đã giảm khoảng 40% từ đỉnh tháng 3/2026 và phục hồi khoảng 10% gần đây cùng nhịp với thị trường, tạo mặt bằng định giá hấp dẫn trong bối cảnh triển vọng kinh doanh tích cực.

BSC khuyến nghị mua đối với cổ phiếu GAS với giá mục tiêu 96.800 đồng/cp, tương đương mức tăng kỳ vọng 10,8% so với giá đóng cửa ngày 29/5, kết hợp phương pháp DCF và P/E với tỷ trọng 50/50. Hiện cổ phiếu GAS đang được giao dịch quanh mức P/E 2026 là 14,4 lần, chiết khấu 25% so với trung vị 5 năm.

Đơn vị phân tích cũng cập nhật một số thông tin quan trọng được đề cập tại ĐHĐCĐ thường niên 2026 diễn ra ngày 22/5.

Liên quan đến kết quả kinh doanh và định hướng năm 2026, BSC cho biết PV GAS ước đạt doanh thu thuần khoảng 75.000 tỷ đồng trong 6 tháng đầu năm, tăng 35% so với cùng kỳ và hoàn thành 46% kế hoạch năm. Lợi nhuận trước thuế ước đạt 8.000 tỷ đồng, giảm 15% so với cùng kỳ, chủ yếu do mức nền cao khi năm trước ghi nhận khoản hoàn nhập dự phòng đột biến 1.600 tỷ đồng.

Nếu loại trừ yếu tố này, lợi nhuận thực tế vẫn ghi nhận mức tăng trưởng khoảng 2,3%, nhờ sản lượng khí điện mùa khô duy trì ở mức cao và đóng góp tích cực từ mô hình kinh doanh mới.

Trong năm 2026, PV GAS đặt mục tiêu tổng sản lượng khí tiêu thụ đạt khoảng 7,1 tỷ m3, tăng 21% so với kế hoạch năm trước. Trong đó, sản lượng LNG nhập khẩu phục vụ hạ nguồn dự kiến đạt 900 triệu m3, tăng mạnh 80%.

Về tiến độ các dự án, chuỗi dự án Lô B tiếp tục được triển khai theo kế hoạch, hướng tới mục tiêu đón dòng khí đầu tiên vào cuối năm 2027. Dự án Sư Tử Trắng giai đoạn 2B dự kiến vận hành từ cuối năm 2027 đến đầu năm 2028; trong giai đoạn chuyển tiếp từ quý III/2026 đến quý III/2028, mỏ sẽ bổ sung sản lượng khoảng 540 triệu m3/năm trước khi nâng lên 1,4 tỷ m3/năm từ năm 2028.

Bên cạnh đó, dự án LNG Thị Vải giai đoạn 2 đang được triển khai nhằm nâng công suất lên 3 triệu tấn/năm, dự kiến đi vào vận hành từ quý I/2028. Dự án kho cảng LNG Vũng Áng cũng đang trong quá trình hoàn thiện báo cáo khả thi, dự kiến hoàn thành trong tháng 7/2026. Ngoài ra, các mỏ bổ sung như Hải Thạch – Mộc Tinh, Thiên Nga – Hải Âu tiếp tục đóng vai trò quan trọng trong việc đảm bảo nguồn cung khí trong giai đoạn tới.

Ở góc độ chiến lược, PV GAS đang đẩy mạnh chuyển dịch mô hình kinh doanh và nâng cao năng lực quản trị rủi ro tài chính. Đáng chú ý, doanh nghiệp đã chuyển đổi mô hình tại cụm PM3 Cà Mau sang cơ chế mua bán trực tiếp, qua đó đóng góp thêm khoảng 1.000 tỷ đồng doanh thu mỗi tháng, tương đương khoảng 12.000 tỷ đồng mỗi năm.

Thị phần LPG nội địa cũng được cải thiện đáng kể, đạt khoảng 80% trong 5 tháng đầu năm 2026. Đồng thời, việc đưa dư nợ vay bằng USD về mức 0 giúp doanh nghiệp tiết giảm khoảng 400 tỷ đồng chi phí tài chính trong bối cảnh tỷ giá biến động.

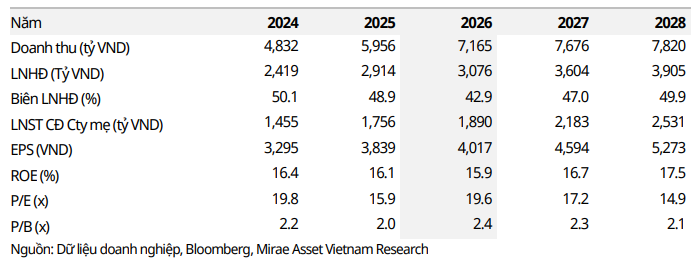

Gemadept (GMD): Khuyến nghị nắm giữ, giá mục tiêu 78.800 đồng/cp

Kết phiên 29/5, cổ phiếu GMD giảm 0,3% xuống 72.300 đồng/cp. Thanh khoản ghi nhận 320.000 đơn vị, giá trị tương ứng đạt 23,2 tỷ đồng.

Trong báo cáo cùng ngày, Chứng khoán Mirae Asset sử dụng phương pháp FCFF để định giá GMD với các giả định: Chi phí vốn 13%, tăng trưởng dài hạn 5% từ năm 2036 và các dự án hoàn thành đúng tiến độ. Theo đó, giá mục tiêu được nâng lên 78.800 đồng/cp (từ 72.500 đồng/cp) và duy trì khuyến nghị nắm giữ.

Về luận điểm đầu tư, GMD được đánh giá là doanh nghiệp logistics hàng đầu Việt Nam với hệ thống cảng biển, kho bãi và kho ngoại quan trên cả nước. Cảng Gemalink tại cụm Cái Mép – Thị Vải có khả năng tiếp nhận tàu gần 200.000 DWT, giúp doanh nghiệp hưởng lợi từ tăng trưởng thương mại.

Mirae Asset dự báo doanh thu năm 2026 đạt 7.164,9 tỷ đồng (+20,3%), lợi nhuận hoạt động đạt 3.076,1 tỷ đồng (+5,5%) và lợi nhuận sau thuế đạt 2.487 tỷ đồng (+8%). Đồng thời, lợi nhuận từ các công ty liên kết được điều chỉnh tăng nhờ kết quả tích cực của Gemalink.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-31 16:58

Bình luận

0 Bình luận