Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 38.900 đồng/cp

Kết phiên 1/6, cổ phiếu HPG tăng 0,2% lên 24.050 đồng/cp. Thanh khoản đạt gần 9,7 triệu đơn vị (233 tỷ đồng), giảm 62% so với bình quân 10 phiên.

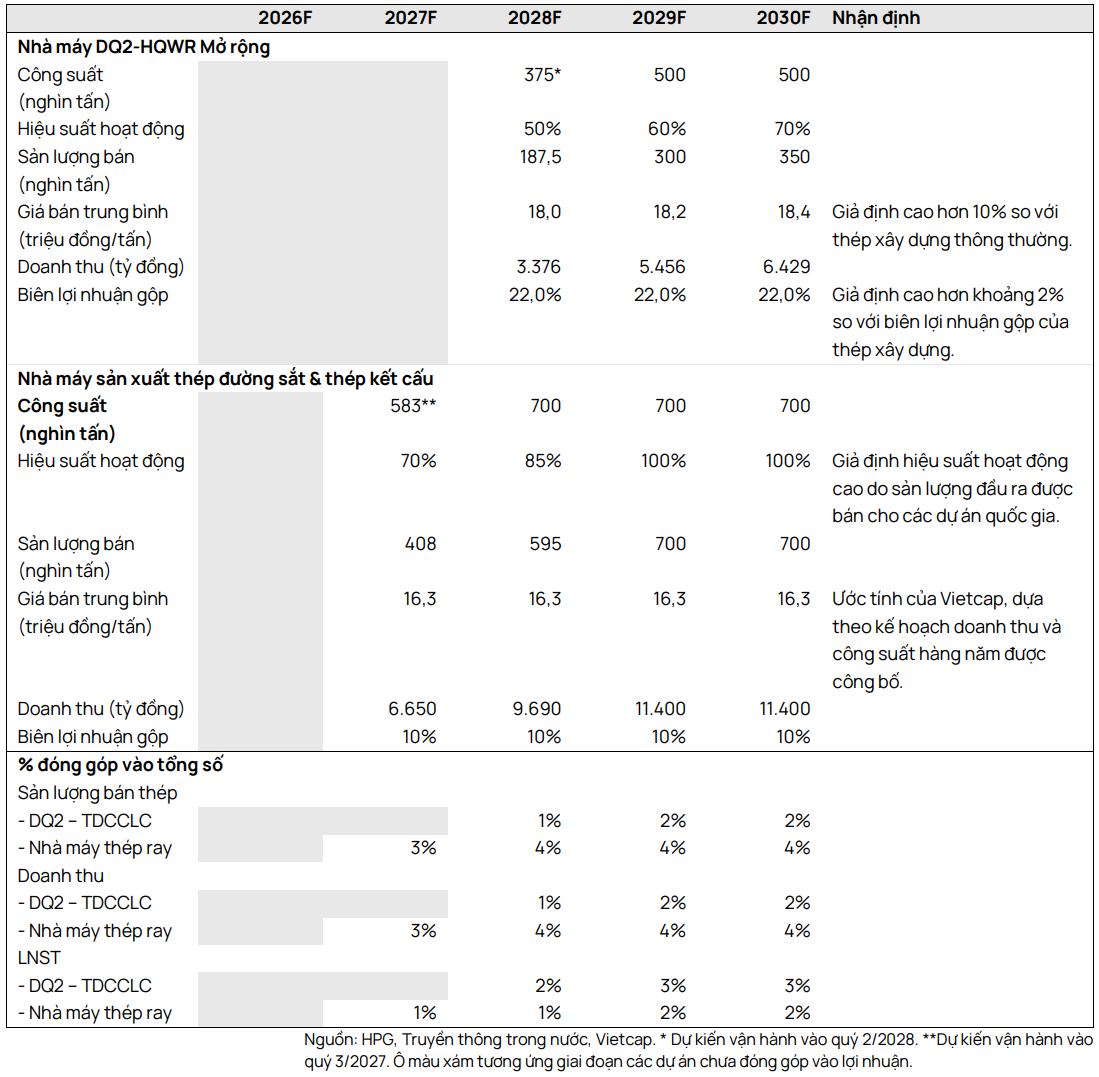

Trong báo cáo mới nhất, Chứng khoán Vietcap vừa điều chỉnh tăng 6% giá mục tiêu lên 38.900 đồng/cp đối với cổ phiếu HPG. Mức điều chỉnh này chủ yếu đến từ việc: (1) Cập nhật thời điểm định giá mục tiêu sang giữa năm 2027; (2) điều chỉnh tăng lần lượt 18%/4%/4%/3%/4% dự báo lãi ròng giai đoạn 2026–2030; qua đó phản ánh mức thay đổi -1%/+4%/+4%/+3%/+3% đối với mảng thép; và (3) bổ sung khoản lãi bất động sản một lần ghi nhận trong quý I/2026 (khoảng 4.000 tỷ đồng) vào mô hình định giá.

Lãi ròng mảng thép giai đoạn 2027–2030 được nâng lên phản ánh kỳ vọng tăng trưởng sản lượng thép xây dựng nhờ nhu cầu từ đầu tư hạ tầng, cả khu vực công và tư nhân. Vietcap điều chỉnh tăng dự báo tăng trưởng sản lượng thép xây dựng năm 2026/2027 từ 12%/5% lên 16%/9%, nhờ kết quả tiêu thụ tích cực với mức tăng 20% YoY trong quý I và 30% YoY trong hai tháng đầu năm.

Đồng thời, giá bán thép trung bình cũng được điều chỉnh tăng thêm 5% do tác động từ yếu tố địa chính trị, trong khi giả định giá nguyên liệu đầu vào cũng được nâng lên.

Tuy nhiên, Vietcap kỳ vọng chi phí đầu vào tăng chậm hơn giá bán trong năm 2026 nhờ nguồn cung quặng sắt được cải thiện, đặc biệt từ dự án Simandou, cùng với nhu cầu suy yếu khi Trung Quốc cắt giảm sản lượng.

Đối với năm 2026, Vietcap điều chỉnh tăng 18% dự báo lãi ròng mảng bất động sản, trong khi giảm nhẹ 1% dự báo đối với mảng thép. Dù sản lượng và giá bán được điều chỉnh tăng, lợi nhuận mảng thép vẫn chịu áp lực từ chi phí lãi vay cao hơn, chi phí vận chuyển gia tăng do gián đoạn tại Trung Đông và giá nguyên liệu đầu vào tăng. Tổng thể, dự báo lợi nhuận cốt lõi năm 2026 được giữ nguyên.

Tại mức giá hiện tại, P/E dự phóng năm 2026 (báo cáo/cốt lõi) lần lượt ở mức 8,2 lần và 9,7 lần, thấp hơn trung bình 10 năm của doanh nghiệp (10,5 lần).

Vietcap duy trì quan điểm tích cực đối với triển vọng ngắn và trung hạn của HPG. Trong nước, đầu tư hạ tầng ở mức cao được kỳ vọng duy trì nhu cầu thép xây dựng, trong khi mảng HRC hưởng lợi từ việc mở rộng công suất tại dự án Dung Quất 2 và các biện pháp bảo hộ thương mại.

Trên thị trường quốc tế, doanh nghiệp được hỗ trợ bởi xu hướng phục hồi giá thép Trung Quốc, kiểm soát xuất khẩu chặt chẽ hơn và điều kiện nguyên liệu đầu vào thuận lợi.

Vietcap cũng kỳ vọng lợi nhuận cốt lõi quý II/2026 cải thiện so với quý trước, nhờ tăng sản lượng, giá bán và biên lợi nhuận. Sản lượng tiêu thụ được hỗ trợ bởi giải ngân đầu tư công, chính sách thuế mới đối với thép HRC Trung Quốc và xu hướng tăng giá của ngành. Giá bán trung bình dự kiến tiếp tục tăng do áp lực chi phí, trong khi biên lợi nhuận cải thiện nhờ yếu tố hàng tồn kho giá thấp.

Thế Giới Di Động (MWG): Khuyến nghị tăng tỷ trọng, giá mục tiêu 95.000 đồng/cp

Kết phiên 1/6, cổ phiếu MWG tăng 3,7% lên 79.100 đồng/cp. Thanh khoản đạt 3,8 triệu đơn vị (296 tỷ đồng), giảm 40% so với bình quân 10 phiên.

Theo Chứng khoán Agribank (Agriseco), MWG đang giao dịch ở mức P/E khoảng 14 lần và P/E dự phóng 2026 khoảng 10–11 lần, thấp hơn trung bình lịch sử. Do đó, Agriseco đưa ra khuyến nghị tăng tỷ trọng với giá mục tiêu 95.000 đồng/cp.

Trong 4 tháng đầu năm 2026, MWG ghi nhận doanh thu 62.496 tỷ đồng (+28,5% YoY), hoàn thành 34% kế hoạch năm. Trong đó, các chuỗi TGDĐ, Điện Máy Xanh, Topzone, Erablue và Thợ Điện Máy Xanh đạt gần 43.300 tỷ đồng (+33% YoY), còn Bách Hóa Xanh đạt gần 18.000 tỷ đồng (+20% YoY), chủ yếu nhờ nhóm hàng thực phẩm tươi sống và FMCG.

Dù không mở thêm cửa hàng, doanh thu các chuỗi điện máy vẫn tăng mạnh nhờ cải thiện hiệu quả vận hành và tích hợp dịch vụ tài chính, hậu mãi. Doanh thu bán hàng trả chậm tăng gần 50%, trong khi mảng dịch vụ hậu mãi đạt 1.252 tỷ đồng (+60% YoY), trở thành nguồn thu mới đáng chú ý.

Kế hoạch IPO Điện Máy Xanh được kỳ vọng là yếu tố hỗ trợ định giá MWG. Với mức giá chào bán 80.000 đồng/cp cho 179,5 triệu cổ phiếu, định giá ĐMX đạt khoảng 102.500 tỷ đồng, tiệm cận vốn hóa hiện tại của MWG.

Bách Hóa Xanh tiếp tục mở rộng nhanh ra miền Bắc với 403 cửa hàng mới, đồng thời đạt lợi nhuận dương ở cấp cửa hàng. Lợi nhuận trước thuế quý I/2026 ước đạt 380 tỷ đồng, biên lợi nhuận gần 3%.

Trong khi đó, chuỗi Erablue tại Indonesia ghi nhận tăng trưởng doanh thu 94% YoY, với 222 cửa hàng đang vận hành và mục tiêu vượt 300 cửa hàng trong năm.

Viettel Post (VTP): Khuyến nghị mua, giá mục tiêu 79.700 đồng/cp

Kết phiên 1/6, cổ phiếu VTP tăng gần 0,5% lên 65.300 đồng/cp. Thanh khoản đạt 170.000 đơn vị, giảm 79% so với bình quân 10 phiên.

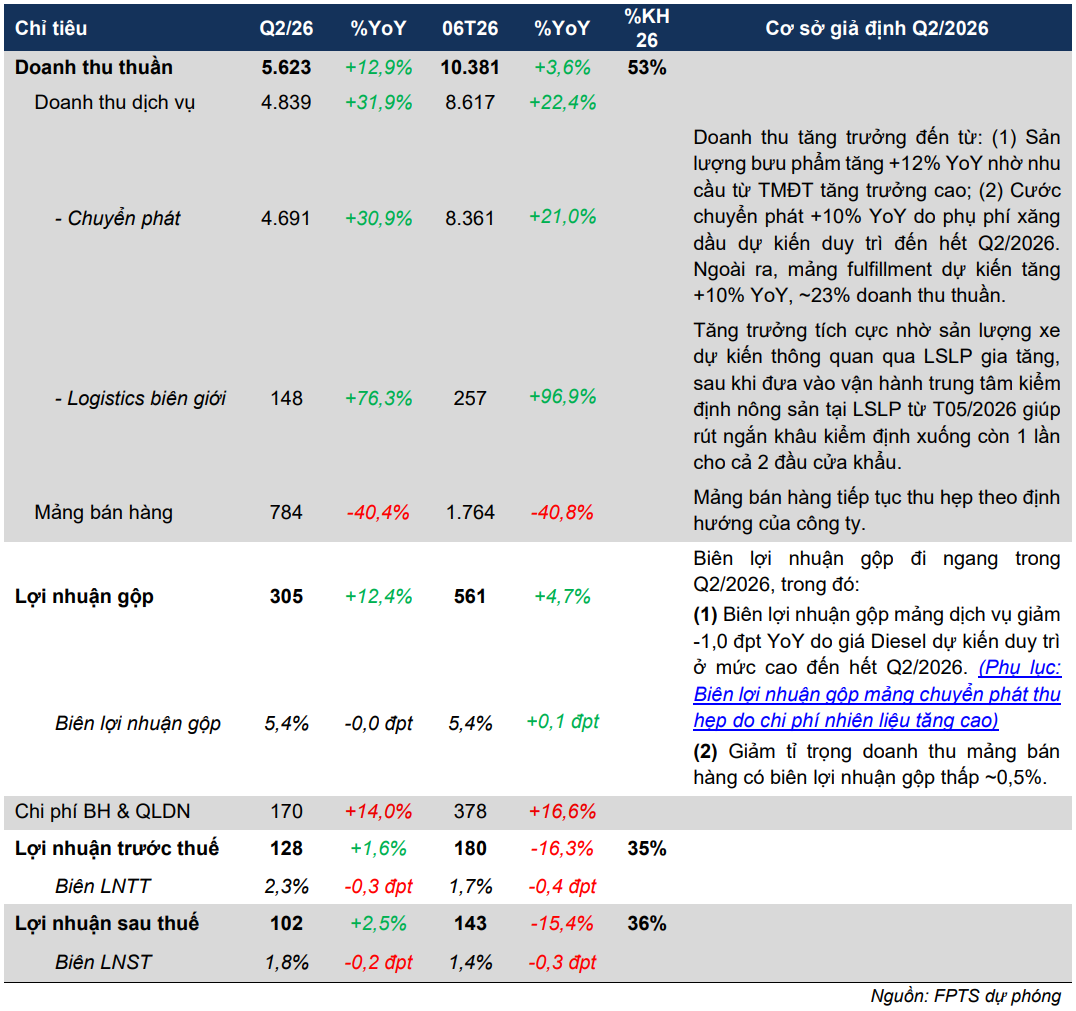

Trong báo cáo mới nhất, Chứng khoán FPT (FPTS) khuyến nghị mua đối với cổ phiếu VTP, với giá mục tiêu 79.700 đồng/cp, cao hơn khoảng 22% so với mức giá hiện tại. Động lực tăng trưởng chính đến từ sự phục hồi của mảng chuyển phát và dư địa mở rộng mạnh của logistics biên giới.

FPTS dự báo trong quý II/2026, Viettel Post có thể ghi nhận doanh thu 5.623 tỷ đồng (+12,9% YoY) và lợi nhuận sau thuế 102 tỷ đồng (+2,5% YoY). Trong đó, mảng chuyển phát – đóng góp phần lớn doanh thu dự kiến tăng trưởng gần 31% nhờ nhu cầu thương mại điện tử duy trì tích cực và giá cước cải thiện do phụ phí nhiên liệu. Đồng thời, mảng logistics biên giới được kỳ vọng tăng trưởng mạnh hơn, khoảng 76% YoY, khi trung tâm kiểm định nông sản đi vào vận hành từ tháng 5/2026, giúp rút ngắn thời gian thông quan và gia tăng sản lượng.

Năm 2026, FPTS dự phóng doanh thu và lợi nhuận của VTP lần lượt đạt 22.417 tỷ đồng (+7,5% YoY) và 432 tỷ đồng (+6,6% YoY). Giai đoạn 2026–2030, tăng trưởng được dẫn dắt bởi hai trụ cột chính. Thứ nhất, mảng chuyển phát – chiếm khoảng 84% doanh thu duy trì tốc độ tăng trưởng kép khoảng 18%/năm, nhờ sản lượng bưu phẩm gia tăng cùng xu hướng mở rộng dịch vụ fulfillment trên các sàn thương mại điện tử.

Thứ hai, mảng logistics biên giới tuy hiện chiếm tỷ trọng nhỏ nhưng có thể đạt tốc độ tăng trưởng trên 50%/năm, nhờ sự phát triển của Công viên logistics Lạng Sơn và mô hình cửa khẩu thông minh.

Biên lợi nhuận của doanh nghiệp được kỳ vọng cải thiện dần từ năm 2027 trở đi, khi hiệu quả vận hành được tối ưu và giá cước có xu hướng ổn định hơn trong bối cảnh cạnh tranh giảm nhiệt.

Tuy vậy, rủi ro đối với VTP vẫn đến từ biến động giá nhiên liệu – yếu tố có thể ảnh hưởng trực tiếp đến chi phí vận chuyển – cũng như tiến độ triển khai các dự án hạ tầng logistics trọng điểm.

Ở diễn biến liên quan, Viettel Post vừa hoàn tất đợt chào bán cổ phiếu ra công chúng, phân phối hơn 50 triệu cổ phiếu cho hơn 10.000 cổ đông, tương đương 98,24% lượng chào bán. Với giá 10.000 đồng/cp, doanh nghiệp thu về khoảng 502 tỷ đồng, qua đó nâng vốn điều lệ từ gần 1.218 tỷ đồng lên khoảng 1.720 tỷ đồng. Số vốn này dự kiến sẽ được sử dụng để tiếp tục mở rộng hạ tầng logistics và củng cố năng lực vận hành trong giai đoạn tới.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-06-01 19:08

Bình luận

0 Bình luận