VnDirect nâng giá mục tiêu cổ phiếu HPG lên 36.600 đồng nhờ triển vọng tăng trưởng từ thuế bảo hộ HRC, làn sóng đầu tư công, thị trường bất động sản phục hồi và xu hướng tăng giá thép trong năm 2026.

Báo cáo phân tích mới nhất từ VnDirect đã nâng khuyến nghị đối với cổ phiếu HPG lên mức khả quan, đi kèm giá mục tiêu 36.600 đồng/cổ phiếu, cao hơn 50% so với kết phiên 29/5.

Sự điều chỉnh này được đưa ra trong bối cảnh bức tranh tài chính quý I/2026 của Hòa Phát ghi nhận sự bứt phá mạnh mẽ. Cụ thể, lợi nhuận sau thuế của HPG đạt 8.994 tỷ đồng, tăng vọt 168,9% so với cùng kỳ năm trước. Động lực đóng góp chính đến từ khoản thu nhập tài chính đột biến khoảng 3.800 tỷ đồng nhờ thương vụ chuyển nhượng dự án bất động sản Forestar tại Phố Nối.

Tuy nhiên, một nghịch lý đang diễn ra trên thị trường: bất chấp kết quả kinh doanh đột biến, giá cổ phiếu HPG mới chỉ tăng nhẹ 0,6% kể từ đầu năm. Các chuyên gia phân tích cho rằng diễn biến đi ngang này chủ yếu phản ánh tâm lý thận trọng chung của thị trường trước các bất ổn vĩ mô và căng thẳng địa chính trị tại Trung Đông (xung đột Mỹ - Iran), không phải xuất phát từ sự suy yếu trong nội tại doanh nghiệp.

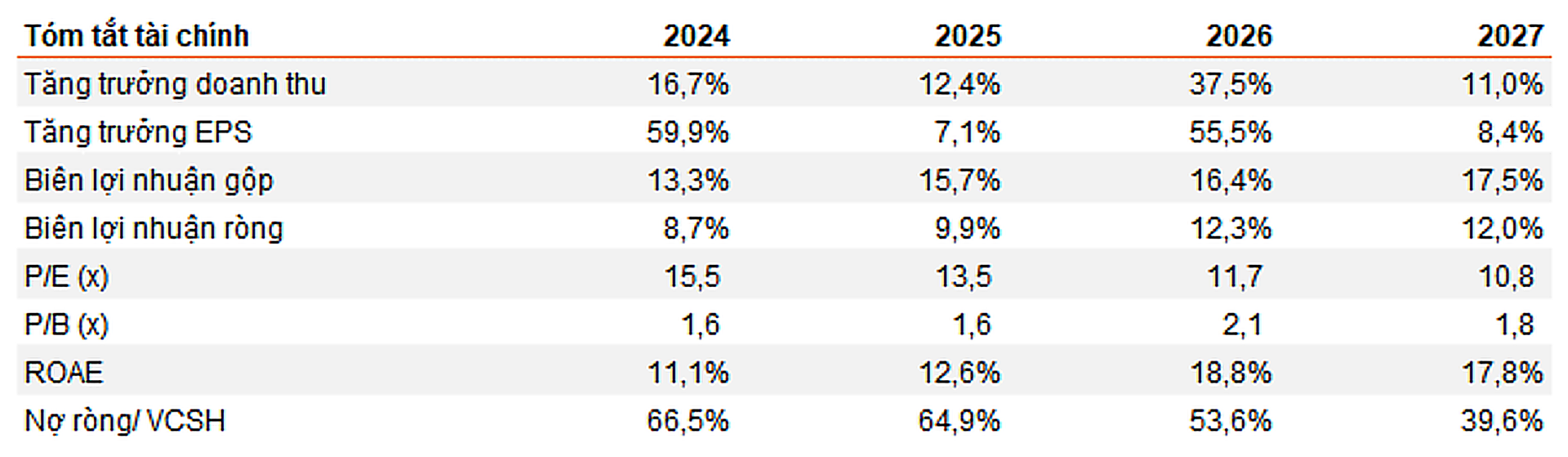

VnDirect đánh giá HPG vẫn còn dư địa tăng đáng kể. Hiện tại, cổ phiếu HPG đang giao dịch ở mức P/B là 1,52 lần, thấp hơn so với mức trung bình 5 năm là 1,57 lần. Chuyên gia cho rằng doanh nghiệp đang bước vào một chu kỳ tăng trưởng mới hội tụ đủ yếu tố “thiên thời - địa lợi” khi cả yếu tố về chu kỳ ngành lẫn chính sách đều đồng thuận cho lợi nhuận tăng trưởng.

Báo cáo của VnDirect đưa ra 3 luận điểm.

Thứ nhất là lực đẩy từ thuế chống lẩn tránh HRC Trung Quốc. Từ ngày 17/4, Bộ Công Thương đã chính thức thiết lập hàng rào bảo hộ toàn diện bằng việc áp thuế chống lẩn tránh 27,83% đối với thép HRC Trung Quốc khổ rộng. Chính sách này ngay lập tức tạo ra mức chênh lệch giá khoảng 20% có lợi cho HRC nội địa.

Việc áp thuế diễn ra đúng vào thời điểm nhà máy Dung Quất 2 đang tăng tốc vận hành là động lực thúc đẩy quá trình hấp thụ công suất mới của HPG. Dự phóng sản lượng HRC của HPG sẽ tăng tới 50,1% trong năm 2026.

Thứ hai, hưởng lợi kép từ siêu chu kỳ đầu tư công và sự phục hồi của thị trường bất động sản. Giai đoạn 2026-2030, ngân sách đầu tư công dự kiến tăng 2,5 lần, lên mức 8,51 triệu tỷ đồng với hàng loạt dự án trọng điểm như đường sắt cao tốc Bắc - Nam, sân bay Long Thành…

Cùng lúc đó, thị trường bất động sản nhà ở đang trên đà phục hồi. Số liệu cho thấy tổng giá trị bán hàng (presales) của các doanh nghiệp bất động sản đã tăng vọt 110% trong năm 2025, tạo tiền đề cho nhu cầu tiêu thụ vật liệu xây dựng, củng cố tăng trưởng tiêu thụ thép nội địa.

Thứ ba, giá bán duy trì xu hướng tăng khi áp lực từ thép Trung Quốc hạ nhiệt. Nhu cầu xây dựng tích cực đã giúp HPG nhiều lần tăng giá thép xây dựng, với mức tăng lũy kế khoảng 10% kể từ đầu năm. Việc Trung Quốc tiếp tục cắt giảm sản lượng thép kết hợp với làn sóng phòng vệ thương mại ngày càng thắt chặt, đặc biệt tại Mỹ và EU sẽ kiềm chế đáng kể lượng thép giá rẻ xuất khẩu ồ ạt.

Các chuyên gia dự báo giá bán thép xây dựng và HRC của doanh nghiệp sẽ tiếp tục tăng lần lượt 3% và 7% so với cùng kỳ trong năm 2026.

Hoàng Đan - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận