Dù bức tranh chung đang sáng lên, nhưng sự phục hồi của ngành thép không diễn ra đồng đều giữa các dòng sản phẩm.

Sau giai đoạn kéo dài nhiều năm chịu áp lực từ suy giảm bất động sản, nhu cầu xây dựng chững lại và cạnh tranh gay gắt từ thép nhập khẩu, ngành thép Việt Nam đang ghi nhận những tín hiệu phục hồi rõ nét trong thời gian gần đây.

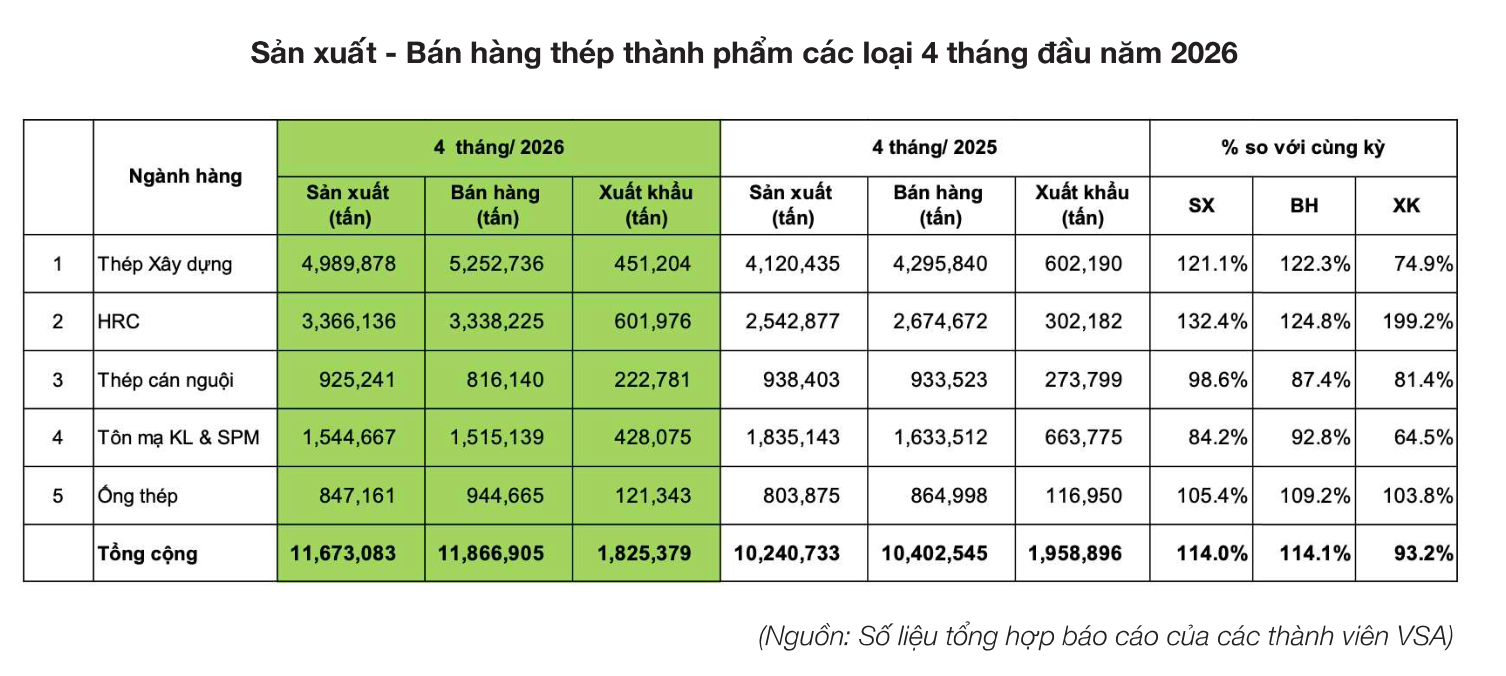

Theo số liệu của Hiệp hội Thép Việt Nam (VSA), sản lượng thép thành phẩm 4 tháng đầu năm đạt gần 11,67 triệu tấn, tăng 23,5% so với cùng kỳ năm trước.

Lượng tiêu thụ đạt khoảng 11,86 triệu tấn, tăng 14,1%. Riêng thép xây dựng – phân khúc được xem là thước đo quan trọng của hoạt động đầu tư hạ tầng và xây dựng – ghi nhận mức tăng trưởng hơn 22% về tiêu thụ.

Tuy nhiên, đằng sau bức tranh tăng trưởng của toàn ngành là sự phân hóa ngày càng rõ nét giữa các doanh nghiệp và các phân khúc sản phẩm.

Cuộc đua thị phần thép xây dựng

Trong bối cảnh nhu cầu thị trường dần cải thiện, cuộc cạnh tranh giành thị phần đang trở thành câu chuyện đáng chú ý hơn cả tốc độ tăng trưởng chung của ngành.

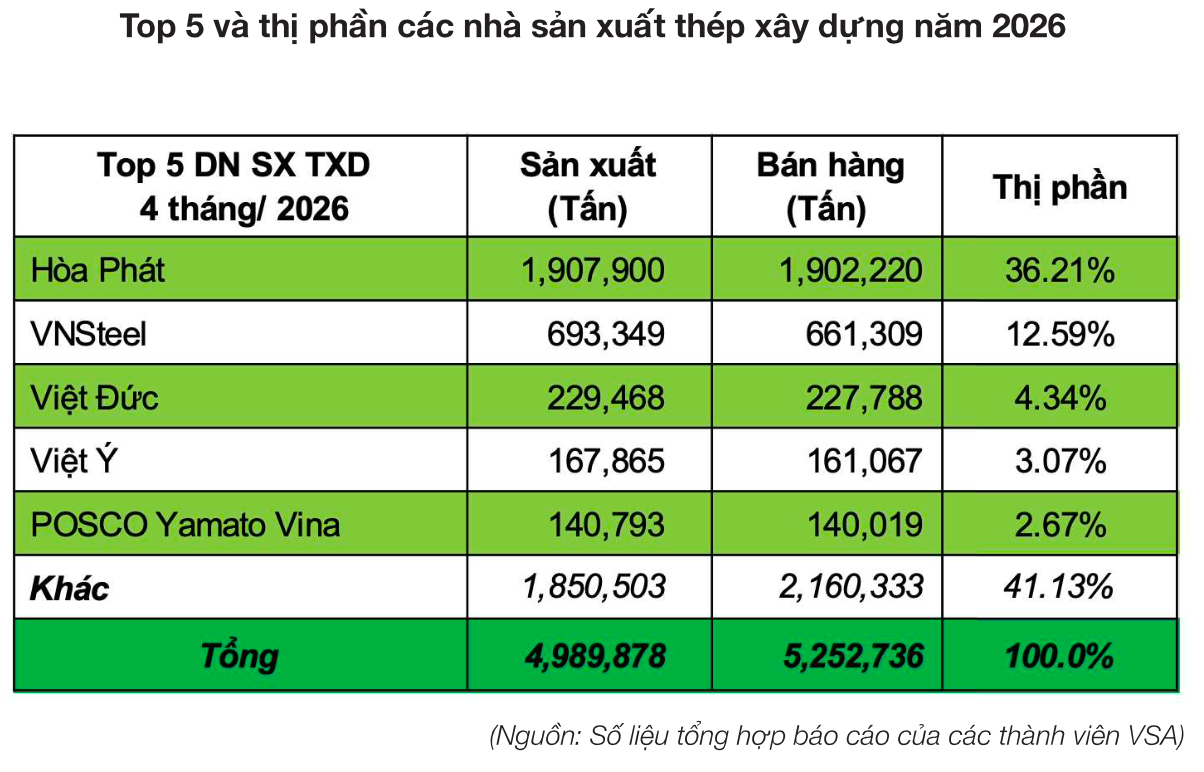

Theo số liệu VSA, trong 4 tháng đầu năm 2026, các doanh nghiệp trong nước đã sản xuất gần 5 triệu tấn thép xây dựng và bán ra hơn 5,25 triệu tấn, tăng 21,1% so với cùng kỳ.

Trong đó, Hòa Phát (HPG) tiếp tục duy trì vị thế dẫn đầu với khoảng 1,91 triệu tấn sản xuất và hơn 1,9 triệu tấn bán hàng. Con số này tương đương khoảng 36% sản lượng sản xuất toàn ngành và hơn 46% lượng bán hàng thép xây dựng trong nước.

Khoảng cách giữa doanh nghiệp dẫn đầu với phần còn lại của thị trường vẫn khá lớn. VNSteel (TVN) đứng thứ hai với hơn 661.000 tấn bán hàng, trong khi các doanh nghiệp như Việt Đức, Việt Ý (VIS) hay Posco Yamato Vina chiếm tỷ trọng khiêm tốn hơn.

Điều này cho thấy phần lớn thành quả từ quá trình phục hồi nhu cầu xây dựng đang tập trung vào nhóm doanh nghiệp có quy mô lớn, hệ thống phân phối rộng và khả năng cạnh tranh về chi phí.

Sự phân hóa ở các phân khúc hàng hóa

Dù bức tranh chung đang sáng lên, nhưng sự phục hồi của ngành thép không diễn ra đồng đều giữa các dòng sản phẩm.

Trong nhóm tăng trưởng mạnh, thép cuộn cán nóng (HRC) là điểm sáng đáng chú ý. Sản lượng HRC 4 tháng đầu năm đạt khoảng 3,36 triệu tấn, tăng hơn 32% so với cùng kỳ. Tiêu thụ cũng tăng 24,8% lên 3,33 triệu tấn. Trong đó, riêng bán hàng xuất khẩu tăng gần gấp đôi cùng kỳ, lên 601.000 tấn.

Ngược lại, một số phân khúc vẫn đối mặt với nhiều thách thức.

Sản lượng thép cán nguội (CRC) giảm nhẹ 1,4% so với cùng kỳ năm trước. còn khoảng 925.000 tấn. Sản lượng bán hàng còn giảm sâu hơn, đến 13,6%, về mức 816.140 tấn. Một điểm đáng chú ý là sản lượng xuất khẩu CRC giảm mạnh 18,6% so với cùng kỳ.

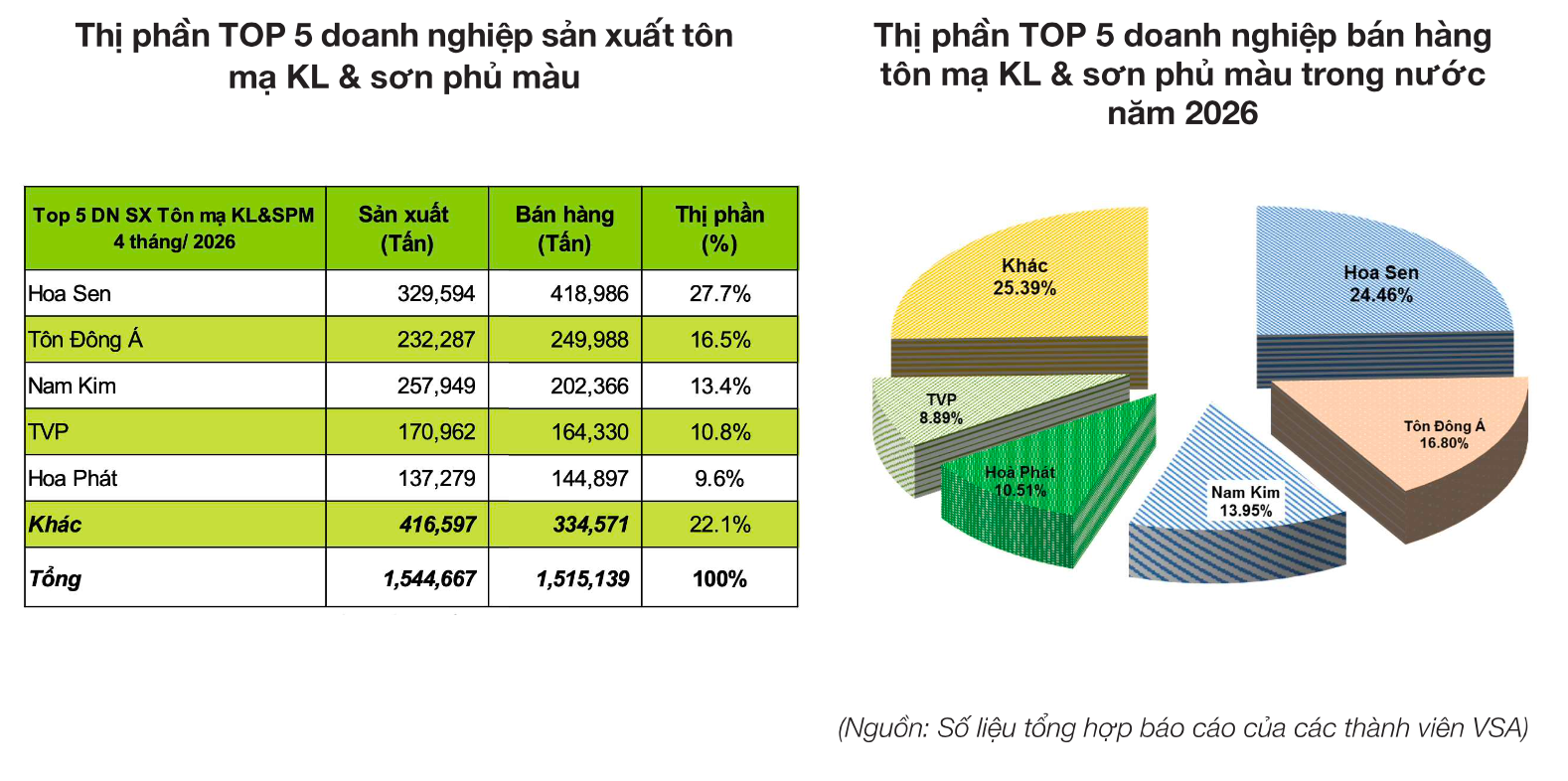

Đáng chú ý hơn, nhóm tôn mạ và thép phủ màu tiếp tục ghi nhận mức sụt giảm đáng kể khi sản lượng giảm gần 17% và tiêu thụ giảm hơn 15%.

Đây là phân khúc gắn chặt với hoạt động xuất khẩu, nơi nhiều doanh nghiệp lớn như Hoa Sen (HSG), Nam Kim (NKG), Tôn Đông Á (GDA) hay TVP và cả Hòa Phát đang chịu tác động từ nhu cầu toàn cầu phục hồi chậm, áp lực cạnh tranh từ thép Trung Quốc và các biện pháp phòng vệ thương mại ngày càng gia tăng tại nhiều thị trường.

Dù vậy, bức tranh cũng có sự phân hóa nhất định. Theo số liệu thị phần bán hàng nội địa trong báo cáo, Hoa Sen vẫn là doanh nghiệp dẫn đầu mảng tôn mạ với khoảng 24,4% thị phần.

Tiếp theo là Tôn Đông Á (16,8%), Nam Kim (13,95%), Hòa Phát (10,51%) và TVP (8,89%). Điều này cho thấy các doanh nghiệp đầu ngành vẫn đang duy trì được vị thế cạnh tranh dù thị trường chưa thực sự thuận lợi.

Sự khác biệt này phản ánh thực tế rằng động lực tăng trưởng hiện nay chủ yếu đến từ nhu cầu trong nước, đặc biệt là đầu tư công và xây dựng dân dụng.

Trong khi đó, các sản phẩm phụ thuộc nhiều vào xuất khẩu vẫn chịu tác động từ nhu cầu toàn cầu chưa thực sự phục hồi và cạnh tranh ngày càng gay gắt.

Thép Việt hưởng lợi từ đầu tư công và hạ tầng

Một trong những yếu tố hỗ trợ quan trọng nhất đối với ngành thép hiện nay là hoạt động đầu tư công tiếp tục được đẩy mạnh.

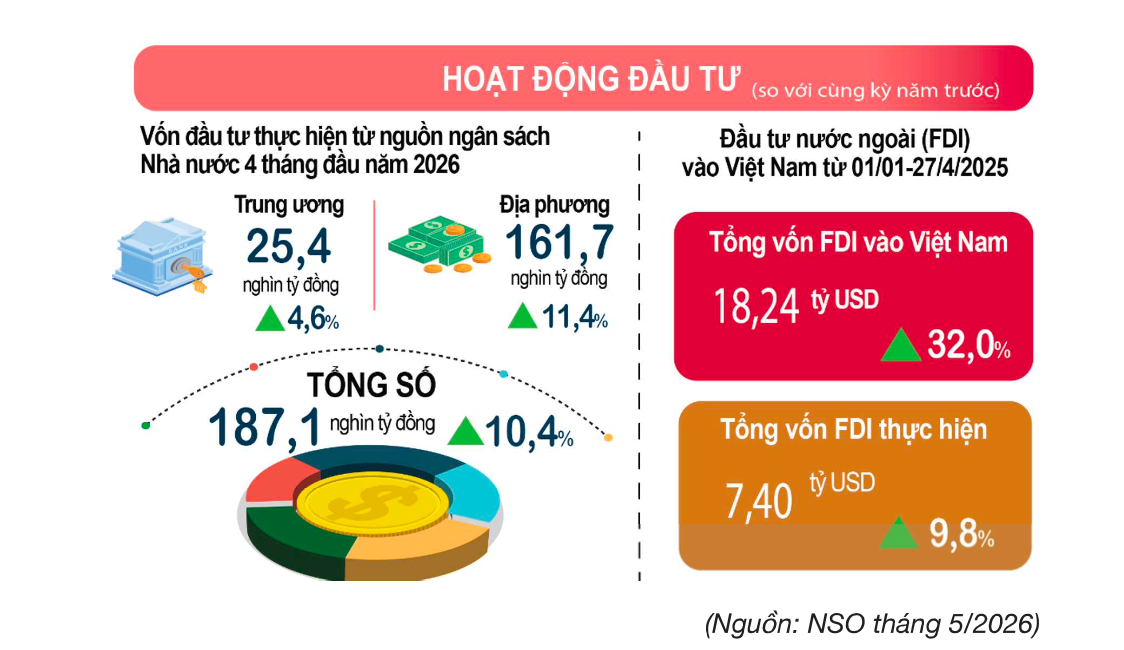

Tổng vốn đầu tư thực hiện từ ngân sách Nhà nước trong 4 tháng đầu năm 2026 ước đạt hơn 187.000 tỷ đồng, tăng 10,4% so với cùng kỳ năm trước. Cùng với đó, hàng loạt dự án hạ tầng trọng điểm như cao tốc Bắc - Nam, sân bay Long Thành, các tuyến vành đai tại Hà Nội và TP.HCM tiếp tục được triển khai.

Đây là nhóm dự án có nhu cầu sử dụng thép xây dựng rất lớn và được kỳ vọng tiếp tục tạo lực đỡ cho ngành trong các quý tới.

Bên cạnh đó, thị trường bất động sản cũng xuất hiện những tín hiệu tích cực hơn so với giai đoạn 2023-2024. Dù quá trình phục hồi chưa đồng đều giữa các phân khúc, nhu cầu xây dựng và hoàn thiện dự án đang dần cải thiện, qua đó góp phần hỗ trợ tiêu thụ thép trong nước.

Dù triển vọng tích cực hơn, ngành thép vẫn phải đối mặt với nhiều áp lực.

Một trong những rủi ro lớn nhất là tình trạng dư cung từ Trung Quốc. Trong bối cảnh thị trường bất động sản Trung Quốc chưa phục hồi mạnh, lượng thép xuất khẩu giá rẻ từ nước này tiếp tục gây áp lực lên nhiều thị trường trong khu vực, trong đó có Việt Nam.

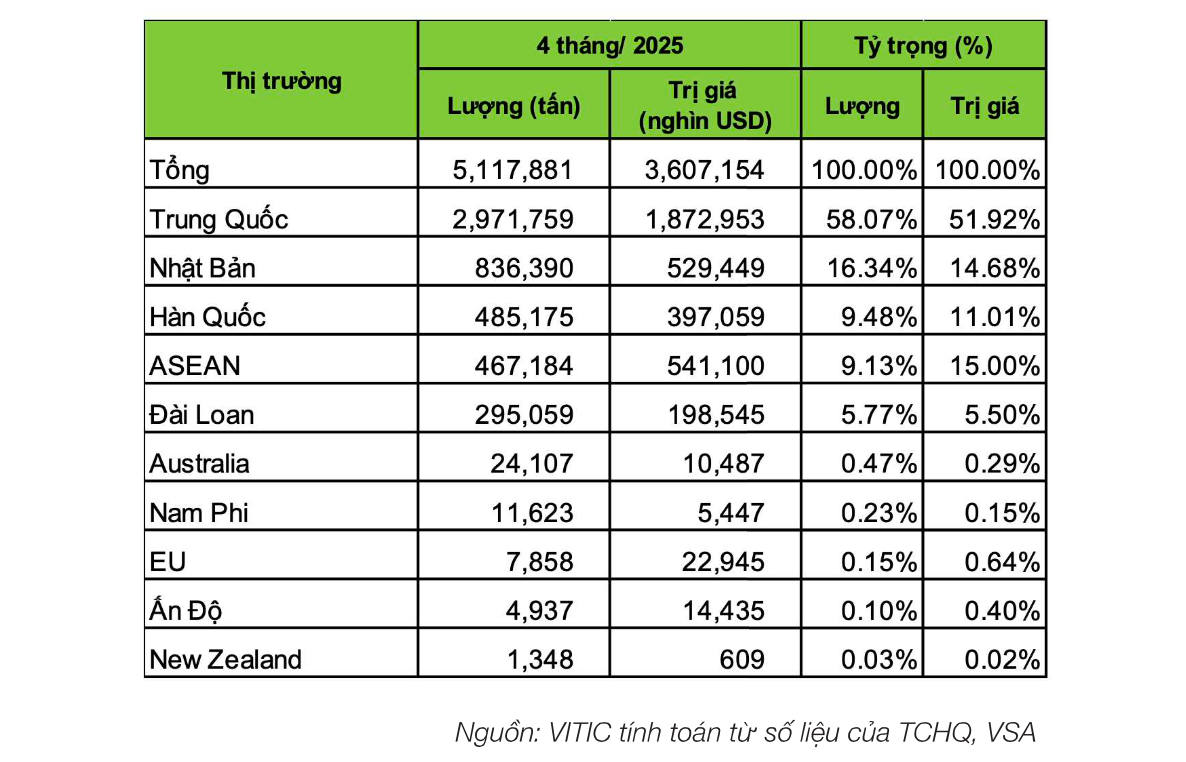

Ngoài ra, Việt Nam cũng đang chứng kiến lượng thép nhập khẩu ở mức cao. Trong 4 tháng đầu năm, cả nước nhập khẩu hơn 5 triệu tấn thép với giá trị khoảng 3,6 tỷ USD, con số này giảm 1,45% về lượng nhưng tăng 1,63% về giá trị so với cùng kỳ.

Ở chiều ngược lại, các doanh nghiệp thép Việt Nam ngày càng phải đối mặt với nhiều biện pháp phòng vệ thương mại từ các thị trường xuất khẩu. Tính đến tháng 5/2026, đã có hàng chục vụ việc điều tra chống bán phá giá, chống trợ cấp và tự vệ thương mại liên quan đến thép Việt Nam tại nhiều quốc gia và khu vực.

Điều này đồng nghĩa với việc dù nhu cầu trong nước đang cải thiện, dư địa tăng trưởng của nhiều doanh nghiệp vẫn phụ thuộc đáng kể vào khả năng mở rộng thị trường xuất khẩu và ứng phó với các rào cản thương mại.

Chu kỳ mới của ngành thép đã bắt đầu

Nhìn từ các số liệu hiện tại, ngành thép Việt Nam đang bước ra khỏi giai đoạn khó khăn nhất với những tín hiệu phục hồi khá rõ nét về sản lượng và tiêu thụ.

Tuy nhiên, đây chưa phải là một chu kỳ tăng trưởng đồng đều cho tất cả doanh nghiệp.

Trong khi các doanh nghiệp đầu ngành tiếp tục mở rộng thị phần và hưởng lợi từ nhu cầu nội địa gia tăng, nhiều phân khúc vẫn phải đối mặt với áp lực cạnh tranh, xuất khẩu và biến động thương mại quốc tế.

Vì vậy, thay vì câu chuyện tăng trưởng của toàn ngành, diễn biến đáng chú ý hơn trong năm 2026 có lẽ nằm ở cuộc đua giành thị phần và khả năng tận dụng chu kỳ phục hồi mới của từng doanh nghiệp thép.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-29 13:54

của tỷ phú Nguyễn Thị Phương Thảo lọt TOP 300 ngân hàng có vốn hoá lớn nhất thế giới")

Bình luận

0 Bình luận