Lãnh đạo Chứng khoán Thiên Việt cho rằng Việt Nam cần xây dựng một sàn giao dịch chuyên biệt, nhằm tạo điều kiện cho các doanh nghiệp công nghệ và đổi mới sáng tạo tiếp cận thị trường vốn trong nước.

Ngày 28/5/2026, Diễn đàn Đầu tư Đổi mới Sáng tạo Việt Nam 2026 (VIPC Summit 2026) đã được tổ chức với chủ chủ đề “Từ Chính sách đến Dòng vốn: Huy động nguồn vốn tư nhân cho các ngành công nghệ chiến lược”.

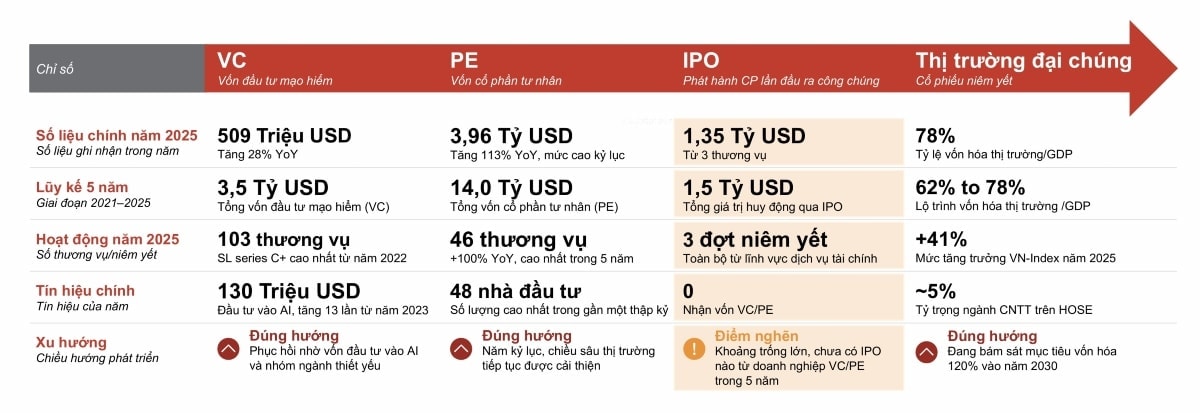

Theo số liệu được công bố tại diễn đàn, tổng giá trị giao dịch vốn tư nhân (PE/VC) tại Việt Nam năm 2025 đạt khoảng 370 triệu USD, tăng gấp đôi so với năm trước, trong khi số lượng thương vụ giảm 30% xuống còn 36. Diễn biến này cho thấy dòng vốn đang có xu hướng tập trung hơn, thay vì phân bổ dàn trải như trước.

Bà Nguyễn Thanh Thảo, Tổng Giám đốc Chứng khoán Thiên Việt (TVS) nhận định đây là dấu hiệu của một chu kỳ mới – nơi "dòng vốn kiên nhẫn" thay thế tư duy "tăng trưởng bằng mọi giá" và chất lượng doanh nghiệp trở thành bộ lọc kiên định duy nhất.

Trong chu kỳ mới, tăng trưởng nhanh không còn là tấm vé vào cửa. Từ góc nhìn của một tổ chức đã đồng hành cùng nhiều công ty từ giai đoạn khởi đầu đến tiền IPO, bà Thảo chỉ ra ba đặc điểm phân biệt những doanh nghiệp thực sự sẵn sàng đón vốn tổ chức.

Thứ nhất là đội ngũ sáng lập có năng lực chuyên môn và khả năng thích ứng với từng giai đoạn phát triển của doanh nghiệp. Thứ hai là mô hình kinh doanh khả thi, phục vụ nhu cầu thị trường rõ ràng và có lộ trình tạo lợi nhuận cụ thể. Thứ ba là nền tảng quản trị minh bạch, được xây dựng từ sớm nhằm hạn chế rủi ro vận hành.

Ở chiều ngược lại, nhà đầu tư nước ngoài vẫn đối mặt với nhiều rào cản khi tiếp cận thị trường Việt Nam, bao gồm cấu trúc giao dịch phức tạp, khác biệt về chuẩn mực kế toán giữa VAS và IFRS, cũng như hạn chế trong việc tiếp cận thông tin và đánh giá nội tại doanh nghiệp.

“Tại TVS, quyết định đầu tư thường cần ít nhất 1 đến 2 năm tìm hiểu, không phải chỉ qua vài cuộc trao đổi. Đây là cách tiếp cận TVS đã duy trì nhất quán qua hơn 20 năm, trong đó có các khoản đầu tư vào MoMo và Nhi Đồng 315, nơi TVS đóng vai trò cầu nối giữa nhà sáng lập và nhà đầu tư tổ chức quốc tế”, bà Thảo chia sẻ.

Lãnh đạo TVS cho biết, sự lệch pha trong kỳ vọng định giá cũng đang kìm hãm nhiều thương vụ. Một bộ phận nhà sáng lập vẫn neo theo mặt bằng đỉnh năm 2021 với hệ số P/S từ 15 đến 20 lần hoặc P/EBITDA trên 20 lần, trong khi thị trường hiện chỉ chấp nhận mức 5–10 lần doanh thu hoặc 10 lần EBITDA. Khoảng cách đó là lý do trực tiếp khiến nhiều thương vụ tiềm năng bị tắc ngay từ vòng đàm phán đầu tiên.

Từ kinh nghiệm đồng đầu tư với các nhà đầu tư Nhật Bản và quốc tế, bà Thảo chỉ ra ba yếu tố không thể thiếu để thu hẹp khoảng cách này, gồm: (1) Báo cáo tài chính chuẩn IFRS hoặc có khả năng đối chiếu rõ ràng, được kiểm toán bởi đơn vị uy tín; (2) Khung quản trị bảo vệ nhà đầu tư trong các kịch bản rủi ro, với các điều khoản cơ bản, những yêu cầu mà nhiều nhà sáng lập Việt Nam đang dần công nhận là tiêu chuẩn quốc tế; (3) Một đối tác địa phương đáng tin cậy trong cơ cấu cổ đông, không chỉ để xác thực chất lượng doanh nghiệp mà còn hỗ trợ quản lý quan hệ sau đầu tư.

Những yêu cầu ngày càng cao đó cũng phản ánh sự trưởng thành của thị trường. Chu kỳ thẩm định kéo dài lên 9–12 tháng và tổng giá trị giao dịch M&A đạt khoảng 8,7 tỷ USD trong năm qua.

"Đây không phải dòng vốn đầu cơ. Đây là dòng vốn có quy trình thẩm định chặt chẽ, tập trung vào những doanh nghiệp vận hành theo chuẩn mực tổ chức, không chạy theo phong trào", bà Thảo nhận định.

Theo Tổng Giám đốc TVS, bức tranh thoái vốn đang cải thiện, nhưng trong ngắn đến trung hạn, ưu tiên vẫn nghiêng về thị trường trong nước, với hai phương thức chính là niêm yết nội địa và thoái vốn qua M&A.

Về niêm yết nội địa, đây là lựa chọn đầu tiên của cả nhà sáng lập lẫn nhà đầu tư địa phương, bởi sự quen thuộc với môi trường pháp lý và khả năng kiểm soát hành trình sau niêm yết.

"Khi IPO ở nước ngoài, có quá nhiều điều không biết, về pháp lý, về cách thị trường đón nhận doanh nghiệp", bà giải thích.

Tuy vậy, bà Thảo đánh giá sàn nội địa vẫn có những rào cản riêng về yêu cầu lợi nhuận và ROE. Để hệ sinh thái PE/VC có lối ra phù hợp, bà Thảo cho rằng Việt Nam cần một sàn giao dịch chuyên biệt, tương tự STAR Market của Trung Quốc, thay vì để các công ty công nghệ và đổi mới sáng tạo tốt nhất phải tìm đến sàn nước ngoài.

Về thoái vốn qua M&A, Nhật Bản, Hàn Quốc, Singapore hay Thái Lan đang là những nhà đầu tư chiến lược tích cực tại Việt Nam, tập trung vào các ngành chăm sóc sức khỏe, tiêu dùng và công nghệ. Điểm chung của họ là không mua câu chuyện tăng trưởng, mà tìm kiếm doanh nghiệp có lợi nhuận bền vững, quản trị sạch và đội ngũ có thể vận hành độc lập sau khi hoàn tất giao dịch.

Bà Thảo nhận định triết lý "dòng vốn kiên nhẫn" cần được áp dụng nhất quán từ cả hai phía. "Đầu tư PE/VC không phải cuộc đua ngắn. Đó là cam kết từ 5 đến 10 năm, thậm chí lâu hơn. Chúng ta xây dựng để trường tồn, không phải để bán nhanh". Trong môi trường biến động hiện nay, sự ổn định và bền vững chính là tài sản cốt lõi. Nhà đầu tư cần tham gia sâu hơn vào vận hành, không chỉ cung cấp vốn. Kỷ luật và kiên nhẫn chính là chìa khóa.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-06-01 17:40

Bình luận

0 Bình luận