Xung đột Mỹ–Israel tấn công Iran xuất hiện đúng lúc thị trường cơ sở Việt Nam nghỉ giao dịch. Chênh lệch giá, số vị thế còn mở và áp lực ký quỹ trên VN30F, VN100F vì vậy trở thành tín hiệu sớm về nhịp điều chỉnh định giá rủi ro của thị trường phái sinh.

Dầu, vàng và chỉ số đo biến động trước giờ thị trường mở cửa

Trong bối cảnh căng thẳng quanh eo biển Hormuz, nơi được coi là tuyến vận tải năng lượng trọng yếu, Mỹ và Israel tiến hành nhiều đợt không kích vào các mục tiêu tại Iran trong cuối tuần 28/2–1/3/.

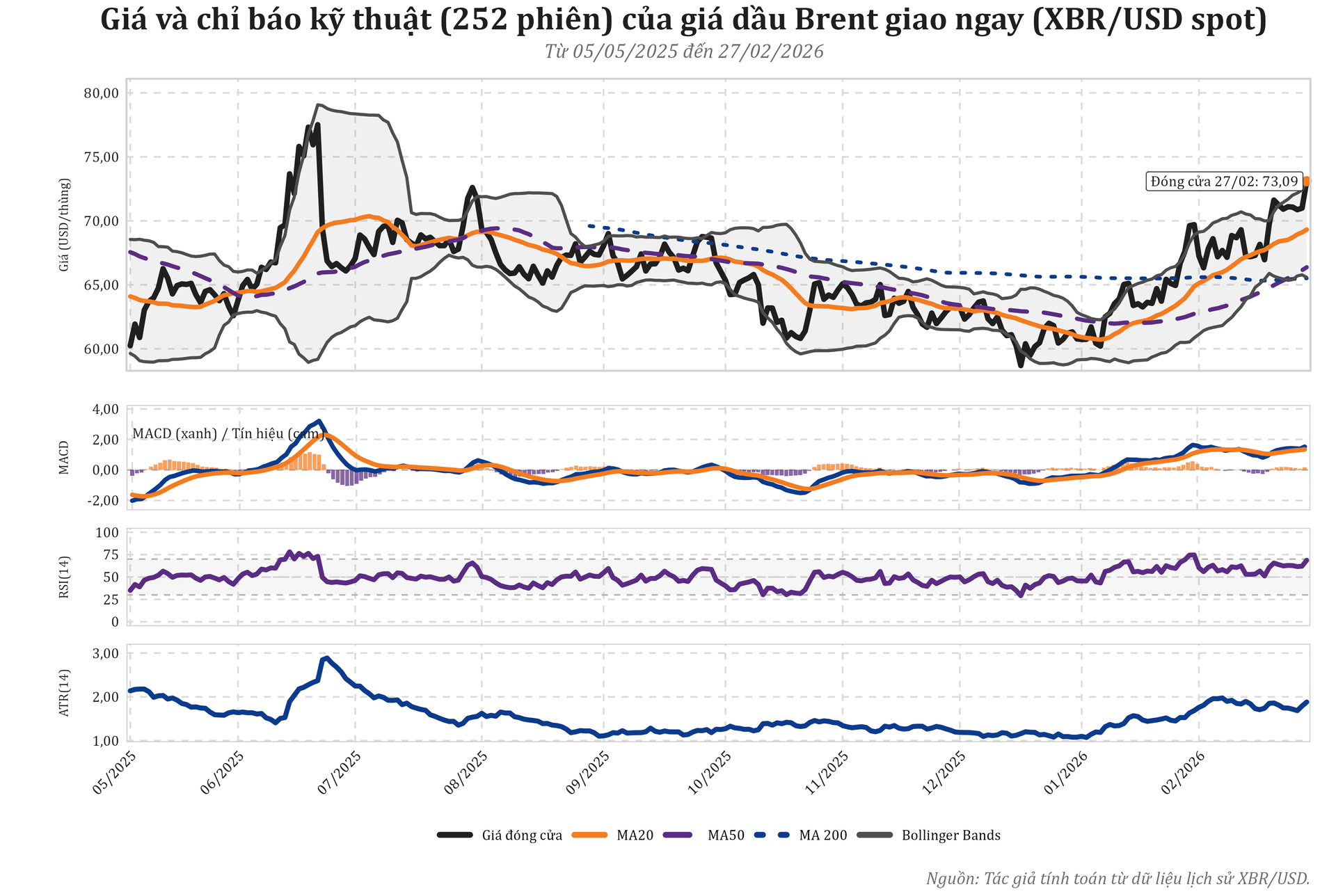

Số liệu Reuters tổng hợp từ dữ liệu thị trường cho thấy giá dầu Brent chốt phiên quanh 73 USD/thùng, tăng khoảng 20% so với đầu năm. Trên thị trường giao dịch phi tập trung ngày 1/3, giá tăng khoảng 10% lên gần 80 USD/thùng; một số nhà phân tích cảnh báo giá có thể tiến tới 100 USD/thùng nếu gián đoạn tại eo biển Hormuz kéo dài.

Theo Cơ quan Thông tin Năng lượng Mỹ, năm 2024 có khoảng 20 triệu thùng dầu mỗi ngày đi qua eo biển này, tương đương gần 20% lượng tiêu thụ các sản phẩm dầu mỏ dạng lỏng của toàn cầu, nên rủi ro địa chính trị thường được phản ánh nhanh vào giá dầu, chi phí bảo hiểm hàng hải và phần bù rủi ro trên nhiều nhóm tài sản.

Cùng thời điểm, dữ liệu giao dịch hàng hóa do Reuters tổng hợp ghi nhận nhu cầu nắm giữ vàng tăng lên khi dòng vốn rời khỏi các tài sản rủi ro, trong bối cảnh thị trường theo dõi khả năng căng thẳng kéo dài và kịch bản giá dầu duy trì ở mức cao tạo thêm áp lực lạm phát.

Trên thị trường biến động, chỉ số đo mức biến động kỳ vọng của chứng khoán Mỹ (VIX) ở mức 19,86 điểm tính đến ngày 27/2, cao hơn vùng thường thấy khi thị trường ổn định nhưng vẫn thấp hơn đáng kể so với các ngưỡng từng xuất hiện trong những cú sốc tài chính lớn.

Do sự kiện diễn ra vào cuối tuần, các thị trường không giao dịch liên tục như chứng khoán Việt Nam đối diện rủi ro “khoảng trống giá” khi mở cửa đầu tuần, nhất là với các tài khoản sử dụng đòn bẩy. Trong thời gian thị trường cổ phiếu tạm nghỉ, thông tin và kỳ vọng về tác động của xung đột thường được hấp thụ trước qua những thị trường vận hành liên tục như hàng hóa, ngoại hối và các hợp đồng phái sinh quốc tế, rồi mới truyền dẫn dần sang thị trường cơ sở.

Trong bối cảnh đó, các hợp đồng tương lai VN30F và VN100F trở thành kênh phản ánh sớm mức bù rủi ro đối với tài sản Việt Nam. Hai sản phẩm này vừa thể hiện kỳ vọng về hướng đi của chỉ số, vừa cho thấy chi phí phòng vệ, mức sử dụng đòn bẩy và sức chịu đựng ký quỹ trong hệ thống. Chuỗi dữ liệu từ 23-27/2 vì vậy giúp quan sát quá trình thị trường điều chỉnh vị thế ngay trước khi các diễn biến quân sự tại Trung Đông xảy ra trong cuối tuần.

1,1–1,6 triệu đồng mỗi hợp đồng phía sau chênh lệch âm của VN30F, VN100F

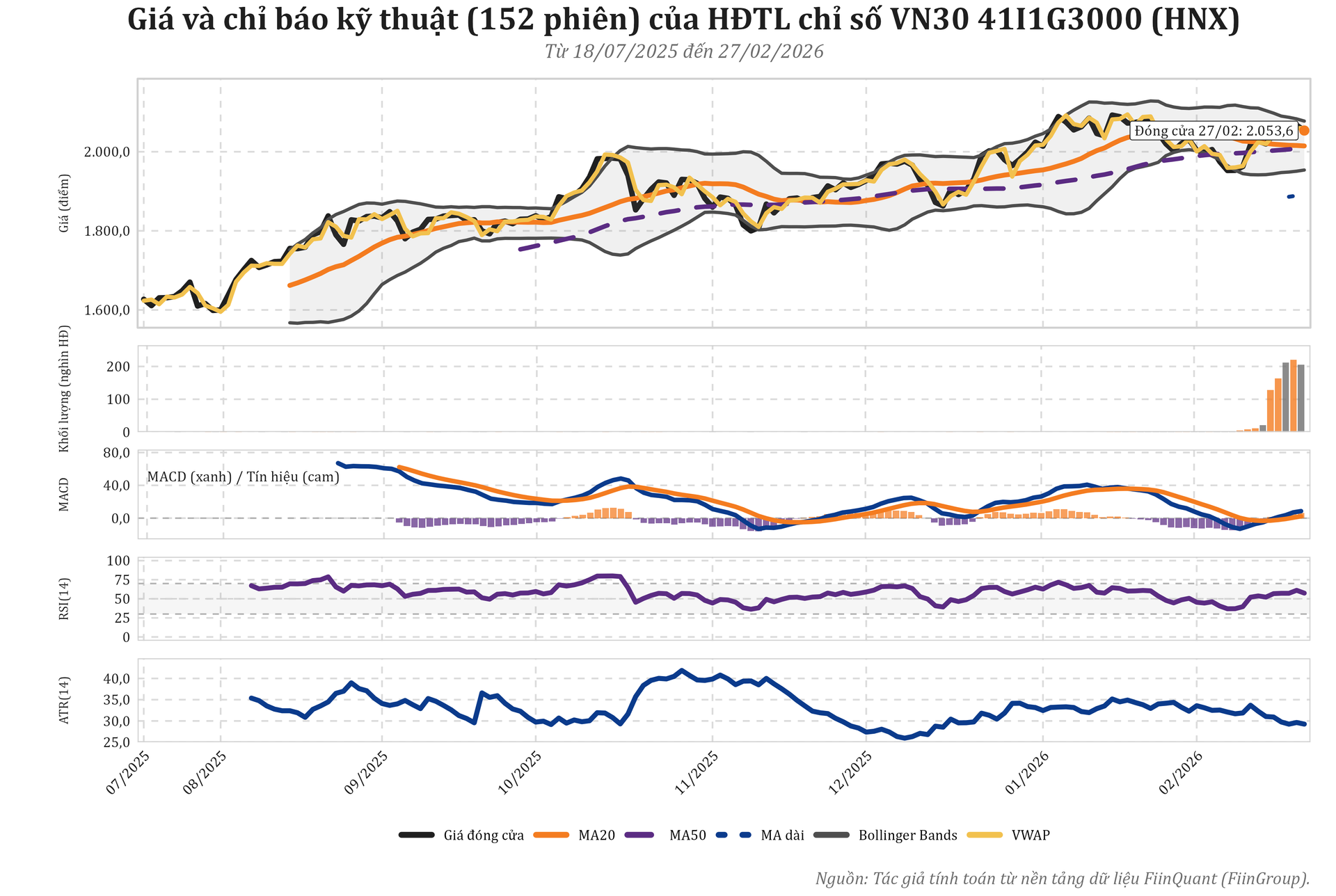

Đến cuối phiên 27/2, chỉ số VN30 dừng ở 2.061,75 điểm, trong khi hợp đồng tương lai VN30 đáo hạn tháng 3/2026 chốt tại 2.053,6 điểm. Như vậy, giá hợp đồng thấp hơn chỉ số cơ sở 8,15 điểm. Với hệ số nhân 100.000 đồng cho mỗi điểm, mức chênh lệch này tương đương khoảng 815.000 đồng trên một hợp đồng. Số lượng vị thế còn mở đạt 34.991 hợp đồng, còn khối lượng khớp lệnh trong ngày là 205.004 hợp đồng.

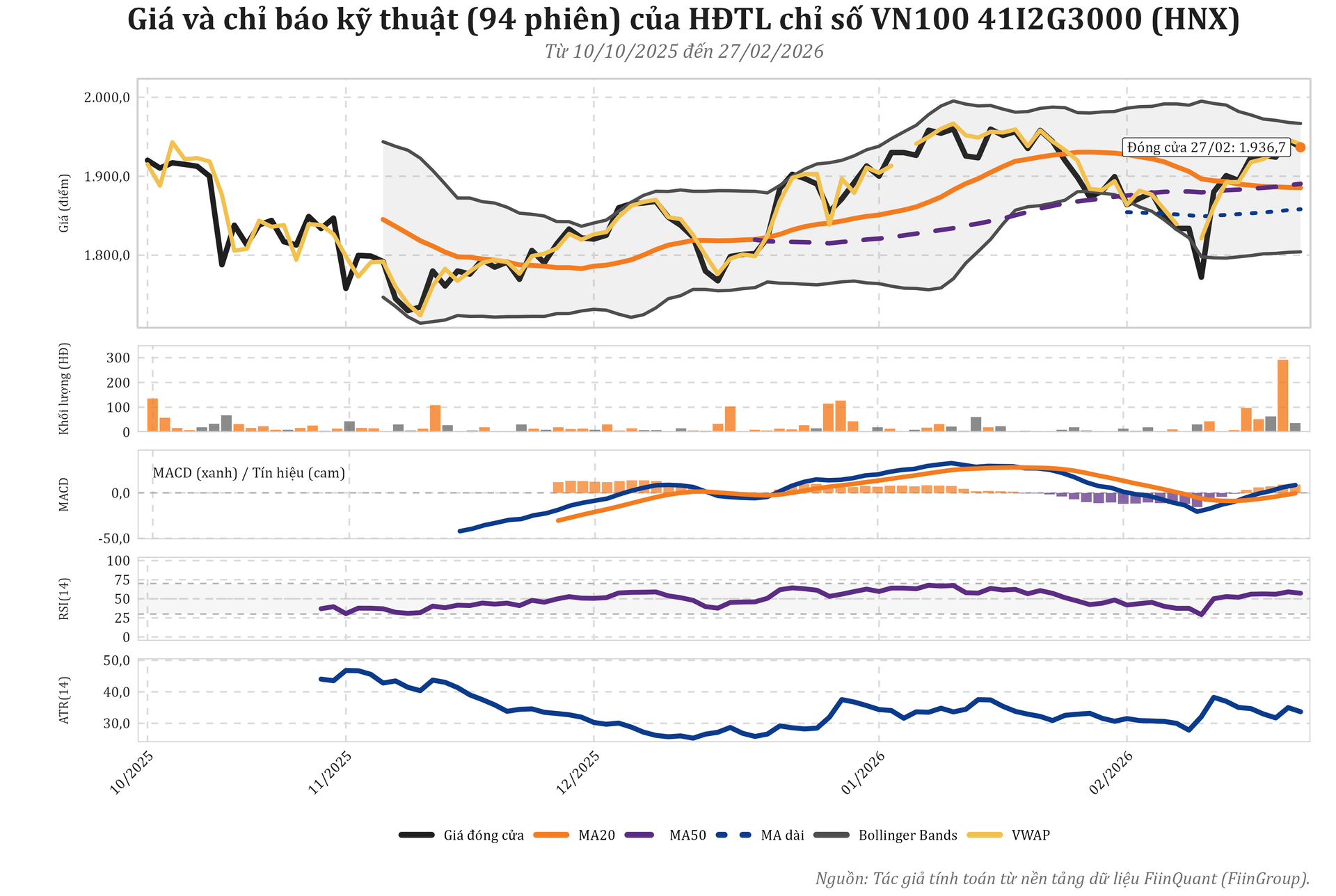

Trên rổ VN100, chỉ số VN100 đóng cửa ở 1.948,72 điểm, trong khi hợp đồng tương lai VN100 đáo hạn tháng 3/2026 (Mã: 41I2G3000) giao dịch tại 1.936,7 điểm, tức thấp hơn 12,02 điểm so với chỉ số cơ sở. Số lượng vị thế còn mở ở mức 64 hợp đồng và khối lượng khớp lệnh trong ngày là 36 hợp đồng, nên giá hợp đồng có độ nhạy cao hơn với điều kiện thanh khoản.

Hai hợp đồng tháng 3/2026 có ngày giao dịch cuối cùng 19/3, nên tại ngày 27/2 chỉ còn khoảng ba tuần giao dịch. Dựa trên lãi suất liên ngân hàng qua đêm quanh 2,83%/năm và lợi suất trái phiếu Chính phủ kỳ hạn một năm khoảng 3,292%/năm, mức chênh lệch “hợp lý” theo chi phí vốn và cổ tức kỳ vọng được ước tính vào vùng dương 3–4 điểm.

So với vùng ước tính này, chênh lệch ghi nhận ở VN30 là âm 8,15 điểm và ở VN100 là âm 12,02 điểm, tức thấp hơn khoảng 11–16 điểm so với mức suy ra từ riêng chi phí vốn và cổ tức. Quy đổi theo hệ số nhân, phần lệch tương ứng khoảng 1,1–1,6 triệu đồng trên mỗi hợp đồng. Với thời gian còn lại chỉ vài tuần tới đáo hạn, phần lệch này tương ứng mức lợi suất hàm ý âm khoảng 7,2%–11%/năm nếu coi toàn bộ sai khác được giải thích bởi yếu tố “nắm giữ đến đáo hạn”.

Trên thực tế, chênh lệch giữa giá hợp đồng và chỉ số cơ sở còn chịu tác động từ chi phí phòng vệ, các rào cản như hạn chế bán khống rổ cơ sở, chi phí giao dịch và rủi ro khi thực hiện chiến lược chênh lệch. Khi rủi ro khoảng trống giá ở phiên đầu tuần được thị trường tính đến, mức chênh lệch có thể lệch xa hơn so với mức suy ra từ riêng chi phí vốn và cổ tức.

Chuỗi năm phiên 23–27/2 cho thấy mức chênh lệch của VN30 chuyển từ dương 4,2 điểm ngày 23/2 sang âm 4,35 điểm ngày 24/2, sau đó lần lượt âm 3,14 điểm, âm 2,72 điểm và âm 8,15 điểm vào ngày 27/2. Trong cùng giai đoạn, chỉ số VN30 không giảm với biên độ tương ứng. Số lượng vị thế còn mở tăng từ 22.791 hợp đồng lên 35.662 hợp đồng khi chênh lệch đổi dấu, trước khi dao động trong vùng 28.000–34.000 hợp đồng ở các phiên sau.

Với VN100, mức chênh lệch duy trì âm trong toàn bộ chuỗi quan sát, dao động từ âm 3,92 đến âm 12,02 điểm. Số lượng vị thế còn mở tăng từ 23 lên 64 hợp đồng trên nền khối lượng giao dịch thấp, nên diễn biến của VN30 vẫn là nguồn tín hiệu chính về trạng thái thị trường trong giai đoạn này.

Đòn bẩy gần 6 lần và áp lực duy trì vị thế sau kỳ nghỉ cuối tuần

Các thông số cho thấy hợp đồng tương lai chỉ số được giao dịch theo cơ chế đòn bẩy. Mỗi hợp đồng có hệ số nhân 100.000 đồng cho mỗi điểm chỉ số, bước giá 0,1 điểm và biên độ dao động trong ngày ±7%. Hợp đồng được thanh toán bằng tiền mặt theo mức bình quân của chỉ số trong 30 phút cuối phiên đáo hạn sau khi loại bỏ các giá trị cực đoan.

Theo công bố đầu tháng 1/2026 của một công ty chứng khoán lớn, mức ký quỹ tối thiểu cho một hợp đồng trên rổ VN30 khoảng 34,52 triệu đồng. Trong khi đó, với mức giá quanh 2.053,6 điểm, giá trị danh nghĩa của một hợp đồng vào khoảng 205,36 triệu đồng. Từ tương quan này, đòn bẩy cơ học xấp xỉ gần 6 lần, chưa tính phần ký quỹ bổ sung khi biến động tăng.

Với biên độ ±7% mỗi phiên, mức lãi hoặc lỗ có thể đạt khoảng 14 triệu đồng cho mỗi hợp đồng trên rổ VN30, tương đương khoảng 42% số tiền ký quỹ tối thiểu. Khi thông tin xung đột xuất hiện vào cuối tuần, rủi ro không chỉ gắn với chiều biến động của chỉ số, mà còn gắn với khoảng trống giá ở phiên mở cửa đầu tuần và cơ chế ghi nhận lỗ theo giá thị trường để tính yêu cầu ký quỹ.

Nếu đầu tuần thị trường mở cửa với khoảng trống giá lớn so với phiên trước đó, một số tài khoản có thể phải nộp thêm tiền hoặc thu hẹp vị thế để đáp ứng yêu cầu ký quỹ. Trong trường hợp đó, chênh lệch giữa giá hợp đồng và chỉ số cơ sở có thể biến động nhanh trong phiên do các lệnh điều chỉnh kỹ thuật, không nhất thiết đi kèm thay đổi tương ứng ở các chỉ báo cơ bản của doanh nghiệp hoặc nền kinh tế.

Trên cơ sở dữ liệu đến ngày 27/2, diễn biến của các hợp đồng tháng 3/2026 trên rổ VN30 và VN100 trong những phiên đầu tuần có thể được theo dõi qua một số kịch bản tham chiếu. Nếu xung đột được kiềm chế sớm và giá dầu duy trì trong vùng 80–90 USD/thùng, trạng thái né rủi ro có thể giảm dần. Khi đó, chênh lệch âm có xu hướng thu hẹp khi chỉ số cơ sở hoàn thành nhịp điều chỉnh ban đầu, đồng thời một phần vị thế phòng vệ được đóng, khiến số hợp đồng còn mở và mức dao động của chênh lệch giảm so với giai đoạn phản ứng đầu.

Nếu xung đột chưa xuất hiện tín hiệu leo thang rõ rệt, trạng thái thận trọng có thể duy trì ở mức trung gian. Trong trường hợp này, chênh lệch có thể tiếp tục âm quanh vùng đã ghi nhận, còn số hợp đồng còn mở đi ngang hoặc tăng nhẹ khi nhà đầu tư duy trì nhu cầu phòng vệ ở quy mô hạn chế. Thanh khoản của kênh hợp đồng tương lai cũng có thể duy trì cao hơn thị trường cơ sở do nhu cầu phòng vệ ngắn hạn.

Ngược lại, nếu xung đột leo thang, nguy cơ gián đoạn tại eo biển Hormuz tăng lên và giá dầu tiến gần hoặc vượt 100 USD/thùng, trạng thái né rủi ro có thể gia tăng. Khi đó, chênh lệch âm của hợp đồng trên rổ VN30 có thể nới rộng, biên độ dao động trong ngày tiến gần giới hạn ±7%, đồng thời các biện pháp siết đòn bẩy hoặc nâng tỷ lệ ký quỹ từ phía công ty chứng khoán có thể khiến nhiều tài khoản phải thu hẹp vị thế.

Trong bối cảnh này, giá hợp đồng, chênh lệch, số hợp đồng còn mở và mức ký quỹ có thể dịch chuyển đồng thời, nên việc theo dõi chênh lệch cần đặt cùng điều kiện ký quỹ và thanh khoản, thay vì chỉ đối chiếu giữa giá hợp đồng và chỉ số cơ sở.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận