Cuối năm 2025, Chứng khoán VIX đã đặt cược lớn nhất vào VPBankS trong thương vụ IPO kỷ lục của ngành. Tuy nhiên, đây lại là khoản đầu tư duy nhất tạm lỗ trong danh mục tự doanh.

Sau gần 6 tháng niêm yết, câu hỏi đặt ra không còn là quy mô vốn hay sức hút thương hiệu, mà là hiệu quả sử dụng nguồn lực khổng lồ mà VPBankS đang sở hữu.

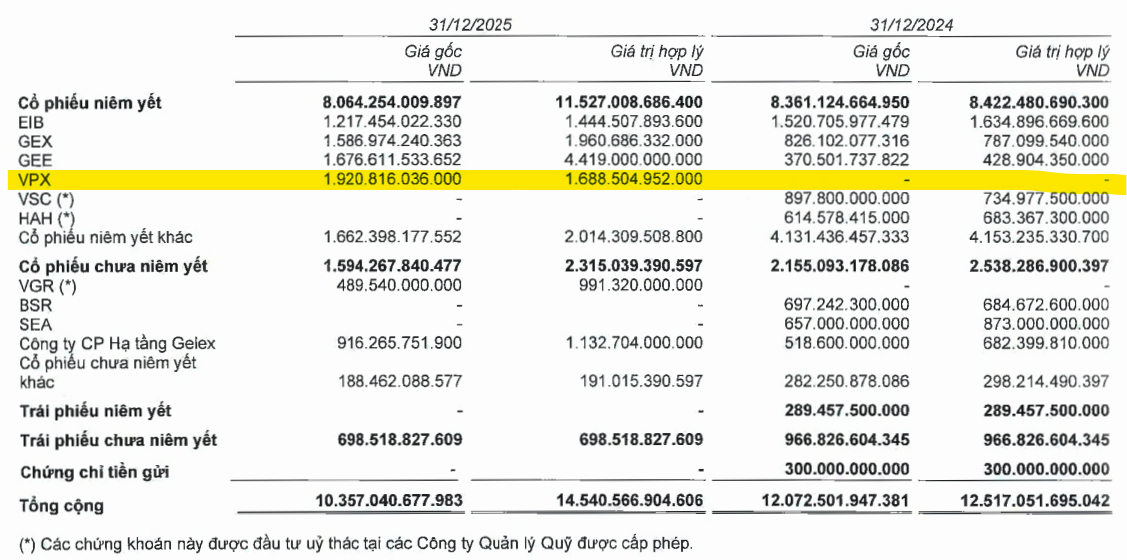

VIX đặt cược gần 2.000 tỷ đồng vào VPBankS

Hoạt động tự doanh từ lâu là một trong ba trụ cột kinh doanh quan trọng của các công ty chứng khoán, bên cạnh môi giới và cho vay ký quỹ. Trong khi phần lớn doanh nghiệp ưu tiên phân bổ vốn vào các tài sản có thu nhập cố định như trái phiếu, chứng chỉ tiền gửi hay chứng chỉ quỹ, một số ít lựa chọn chiến lược đầu tư cổ phiếu quy mô lớn. Chứng khoán VIX là một trong những trường hợp như vậy.

Tại thời điểm cuối năm 2025, danh mục tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) của VIX có giá gốc gần 10.400 tỷ đồng, trong đó riêng cổ phiếu niêm yết chiếm khoảng 9.660 tỷ. Giá trị hợp lý của danh mục này đạt 13.842 tỷ đồng, cho thấy phần lớn các khoản đầu tư đều đang ghi nhận mức sinh lời đáng kể.

Đáng chú ý, sau khi thoái toàn bộ các khoản đầu tư tại HAH, VSC, BSR và SEA, VIX bất ngờ dồn khoảng 1.920 tỷ đồng vào cổ phiếu VPX của Chứng khoán VPBankS biến đây trở thành khoản đầu tư lớn nhất trong danh mục tự doanh vào cuối năm 2025.

Tuy nhiên, trái ngược với phần còn lại của danh mục, VPX lại là khoản đầu tư duy nhất đang ghi nhận mức lỗ tạm tính. Theo báo cáo tài chính, giá trị hợp lý của khoản đầu tư này thấp hơn khoảng 232 tỷ đồng so với giá gốc tại ngày 31/12/2025.

Điều đáng nói là khoản lỗ xuất hiện chỉ ít tuần sau khi VIX tham gia vào thương vụ IPO được xem là lớn nhất lịch sử ngành chứng khoán Việt Nam.

IPO kỷ lục nhưng cổ đông chưa có niềm vui

Ngày 12/11/2025, VPBankS hoàn tất đợt chào bán 375 triệu cổ phiếu với giá 33.900 đồng/cp, qua đó nâng vốn điều lệ lên 18.750 tỷ đồng và đưa vốn chủ sở hữu vào nhóm dẫn đầu ngành chứng khoán.

Thương vụ nhận được sự quan tâm lớn từ cả nhà đầu tư cá nhân lẫn tổ chức. Nhiều tên tuổi lớn tham gia đăng ký mua, trong đó VIX chi khoảng 2.000 tỷ đồng còn Dragon Capital đăng ký mua khoảng 50 triệu USD.

Với lợi thế thuộc hệ sinh thái VPBank, sở hữu nền tảng khách hàng lên tới hàng hơn 30 triệu người cùng tham vọng mở rộng nhanh thị phần, VPBankS khi đó được đánh giá là một trong những câu chuyện IPO đáng chú ý nhất trên thị trường tài chính.

Tuy nhiên, diễn biến sau niêm yết lại không diễn ra như kỳ vọng.

Ngày 11/12/2025, hơn 1,87 tỷ cổ phiếu VPX chính thức giao dịch trên HoSE với giá tham chiếu 33.900 đồng/cp. Chỉ sau hơn nửa tháng, cổ phiếu giảm hơn 12% xuống dưới 30.000 đồng/cp và trở thành một trong những mã tác động tiêu cực nhất tới VN-Index trong cả năm 2025.

Đầu tháng 3/2026, VPX từng có nhịp hồi phục trở lại vùng giá IPO nhưng không duy trì được đà tăng. 3 tháng sau đó, giá cổ phiếu còn 27.000-28.000 đồng/cp, giảm hơn 20% (số tuyệt đối).

Diễn biến này đồng nghĩa với việc không chỉ VIX, nhiều nhà đầu tư tham gia IPO cũng đang tạm thời chịu mức sinh lời kém kỳ vọng sau gần nửa năm niêm yết.

Thị trường đang chờ câu trả lời về hiệu quả vốn

Thực tế, câu chuyện của VPBankS hiện không còn nằm ở quy mô vốn hay khả năng huy động vốn.

Sau IPO, công ty đã sở hữu một trong những nền tảng vốn mạnh nhất ngành chứng khoán, đồng thời nhận được hậu thuẫn từ ngân hàng mẹ VPBank cùng hệ sinh thái khách hàng quy mô lớn.

Tuy nhiên, quy mô không phải lúc nào cũng đồng nghĩa với hiệu quả. Trên thị trường hiện nay, một số công ty chứng khoán như VPS hay VNDirect - những doanh nghiệp không sở hữu lợi thế hệ sinh thái ngân hàng - vẫn duy trì vị thế dẫn đầu về hiệu quả mảng cho vay ký quỹ nhờ biên lãi cao. Thậm chí, VNDirect từng chấp nhận đánh đổi một phần thị phần môi giới để duy trì khả năng sinh lời thuộc nhóm đầu ngành ở mảng kinh doanh này.

Trong khi đó, VPBankS đã nhanh chóng vươn lên Top 3 toàn thị trường về quy mô dư nợ cho vay margin với gần 33.900 tỷ đồng vào cuối năm 2025. Dù vậy, tỷ lệ chuyển đổi từ dư nợ cho vay sang lãi gộp chỉ đạt khoảng 5,63%, đứng thứ 10 trong nhóm 10 công ty chứng khoán có dư nợ margin lớn nhất.

Điều thị trường quan tâm hơn là khả năng chuyển hóa những lợi thế về vốn, khách hàng và hệ sinh thái thành hiệu quả kinh doanh thực chất.

Liệu VPBankS có thể gia tăng nhanh thị phần môi giới, cải thiện ROE, ROA và nâng hiệu quả sử dụng vốn lên nhóm dẫn đầu ngành hay không? Đây mới là những yếu tố quyết định giá trị dài hạn của doanh nghiệp, thay vì các chỉ tiêu về vốn điều lệ, tổng tài sản hay quy mô cho vay ký quỹ.

Trong quý I/2026, VPBankS ghi nhận lợi nhuận trước thuế 515 tỷ đồng. Dù vẫn thuộc nhóm doanh nghiệp có kết quả kinh doanh tích cực, con số này còn cách khá xa mục tiêu lợi nhuận trước thuế kỷ lục hơn 6.450 tỷ mà công ty đặt ra cho cả năm.

Trong bối cảnh thị trường chứng khoán năm 2026 được nhiều tổ chức dự báo sẽ khó lặp lại mức tăng trưởng đột biến như năm trước, khả năng hiện thực hóa các tham vọng tăng trưởng của VPBankS sẽ tiếp tục là phép thử quan trọng đối với niềm tin của cổ đông và nhà đầu tư.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận