Bước qua 'chu kỳ thép' 2025: Những động lực đưa Hòa Phát (HPG) bước vào pha tăng trưởng mới

Năm 2025 thị trường thép chứng kiến nhiều biến động, loạt doanh nghiệp rơi vào thua lỗ, nhưng Hòa Phát (HPG) vẫn báo lãi lớn.

Tết không chỉ là thời điểm nhìn lại một năm đã qua, mà còn là lúc mỗi nhà đầu tư tự hỏi: mình đang nắm giữ điều gì cho chặng đường phía trước?

Tuyến bài “10 Doanh nghiệp cho năm mới” được chúng tôi dày công biên soạn không nhằm dự báo giá cổ phiếu, mà kể những câu chuyện về chiến lược, dòng tiền và sức bền của doanh nghiệp Việt trong một chu kỳ nhiều biến động. Từ tiêu dùng, ngân hàng, năng lượng đến hạ tầng và đô thị tích hợp – mỗi doanh nghiệp trong tuyến bài này đại diện cho một lát cắt của nền kinh tế đang chuyển mình.

Đầu tư, suy cho cùng, không chỉ là tìm kiếm lợi nhuận, đó là hành trình đồng hành cùng những doanh nghiệp đủ bản lĩnh để đi xa.

Chúng tôi kính chúc quý độc giả một năm mới sáng suốt, kiênnhẫn và nhiều quyết định đúng đắn.

Với doanh nghiệp bán hàng, người ta quen với một câu nói: “Giá lên thì lãi, giá xuống thì lỗ”. Câu nói này đặc biệt 'ứng' với những doanh nghiệp sản xuất thép chủ động được cả nguyên liệu đầu vào như Hòa Phát (HPG).

Đây cũng là lý do lợi nhuận của Hòa Phát phục hồi mạnh trong 2025. Nhiều nhà đầu tư đã nhanh chóng phân tích, 'gán' cho đó một lý do: “Chu kỳ thép quay lại”.

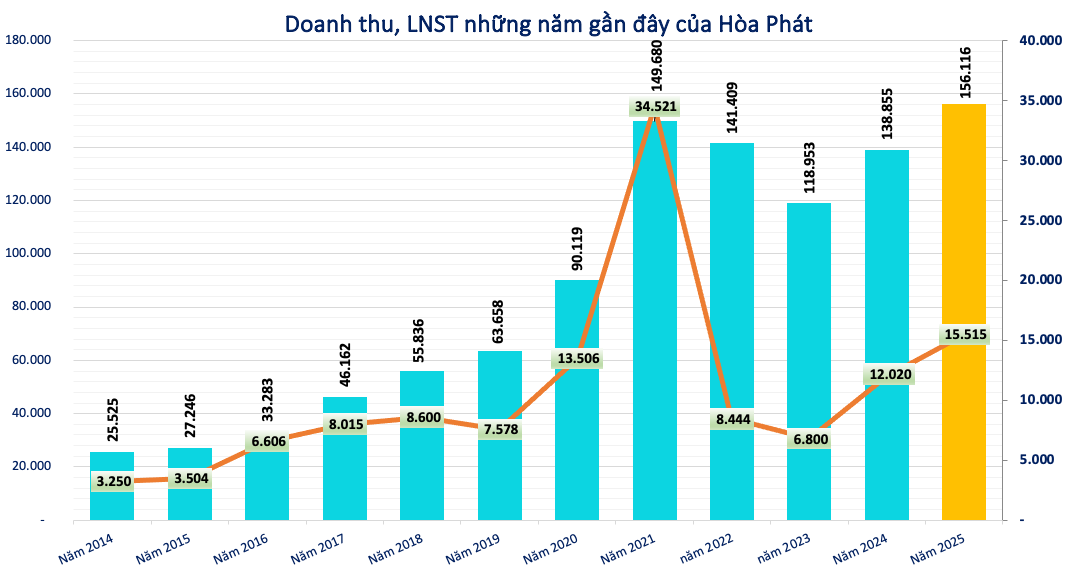

Năm 2025, Hòa Phát ghi dấu ấn với doanh thu kỷ lục 156.116 tỷ đồng, tăng hơn 12% so với năm trước đó. Lợi nhuận tăng vọt 29% lên 15.515 tỷ đồng, chỉ thua mức đột biến của năm 2021 khi chuỗi cung ứng bị đứt gãy.

Một trong những nguyên nhân khiến doanh thu, lợi nhuận Hòa Phát tăng mạnh, là nhờ gia tăng sản lượng và giá bán được điều chỉnh mạnh. Cả năm 2025, Hòa Phát sản xuất hơn 11 triệu tấn thép thô, tăng 26% so với cùng kỳ; bán hàng đạt 10,6 triệu tấn, tăng 31% so với cùng kỳ. Trong bối cảnh ngành thép có nhiều rào cản thương mại như năm 2025, giá thép liên tục được điều chỉnh tăng khiến lợi nhuận tăng cao.

Nếu nhìn kỹ hơn, 2025 không đơn thuần là một nhịp hồi của giá thép với Hòa Phát, mà đó là năm doanh nghiệp bước sang một giai đoạn khác – nơi câu chuyện không chỉ còn là giá bán.

Kết quả kinh doanh của Hòa Phát

Khi doanh nghiệp sống sót qua đáy chu kỳ

Sau năm 2021 đột biến do đứt gãy nguồn cung, giá thép bị đẩy lên vượt mọi dự đoán, thì năm 2022–2023 là giai đoạn khắc nghiệt với ngành thép khi “bộ tứ khó khăn” cùng lúc ập xuống:

- Thị trường bất động sản đóng băng

- Xuất khẩu chịu áp lực phòng vệ thương mại

- Giá thép thế giới biến động mạnh sau đợt tăng giá sốc

- Biên lợi nhuận co lại đáng kể

Nhiều doanh nghiệp thép rơi vào khó khăn, buộc thu hẹp sản xuất; một số doanh nghiệp khác lỗ nặng.

Nguồn tổng hợp

Trong bối cảnh đó, Hòa Phát cũng chịu ảnh hưởng, nhưng điều đáng chú ý là họ không rút lui. Hòa Phát tái cơ cấu sản xuất, tối ưu chi phí, duy trì dòng tiền và chuẩn bị cho giai đoạn tiếp theo.

Loạt vốn rót vào các 'cú đấm thép' Dung Quất giúp Hòa Phát sẵn sàng đón đầu cơ hội mới khi thị trường bất động sản phục hồi. Lũy kế năm 2025, số dự án nhà ở thương mại được cấp phép mới lên tới gần 100, tăng 116% so với năm 2024, chưa kể loạt dự án hạ tầng hàng trăm, nghìn tỷ đồng liên tục được khởi động.

Vì thế, khi bước sang năm 2025, lợi nhuận phục hồi không phải vì Hòa Phát “may mắn”, mà thành quả đã đến sau một chu kỳ sàng lọc.

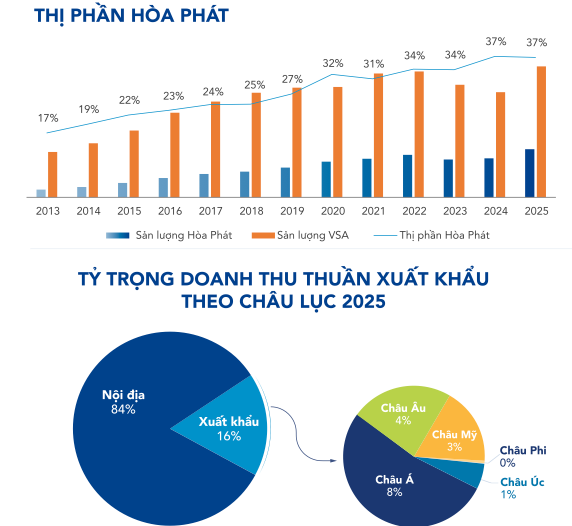

Trong chu kỳ thép, điều quan trọng không phải là ai kiếm được nhiều nhất ở đỉnh, mà là ai còn đủ khỏe để đón chu kỳ tiếp theo. Với Hòa Phát, nhà máy Dung Quất 2 chính thức đi vào hoạt động, sẵn sàng cho chu kỳ mới là nguồn cung lớn giúp doanh nghiệp tiếp tục chiếm giữ thị phần thời gian tới.

Nguồn Hòa Phát

'Khỏe' để đón chu kỳ tăng trưởng tiếp theo

Một trong những thay đổi lớn của năm 2025 là động lực tăng trưởng trong nước. Ngành xây dựng tăng trưởng ở mức cao nhất trong nhiều năm. Đầu tư công được thúc đẩy mạnh, các dự án hạ tầng lớn đồng loạt triển khai. Thép là vật liệu cơ bản của hạ tầng.

Nguồn Hòa Phát

Nếu trước đây Hòa Phát phụ thuộc nhiều vào bất động sản nhà ở và xuất khẩu, thì năm 2025 cho thấy một điều: Cầu nội địa từ hạ tầng có thể trở thành một trụ đỡ quan trọng hơn. Đây là điểm khác biệt. Chu kỳ bất động sản có thể lên xuống mạnh nhưng chu kỳ đầu tư công thường mang tính chính sách và kéo dài hơn.

Hòa Phát cũng đã mạnh tay rót 10.000 tỷ vào nhà máy sản xuất thép ray cho đường sắt tốc độ cao. Đây là bước đi táo bạo dù chưa chính thức nhận được đơn hàng từ Chính phủ. Hòa Phát đã sẵn sàng vào cuộc đua tham gia một phần vào siêu dự án đường sắt tốc độ cao 67 tỷ USD.

Nếu Việt Nam duy trì mục tiêu tăng trưởng cao, nếu giải ngân đầu tư công tiếp tục cải thiện, Hòa Phát sẽ không chỉ sống nhờ giá thép – mà còn nhờ khối lượng tiêu thụ ổn định hơn.

Có một điểm ít khi được nhắc tới trong các bài phân tích ngắn hạn: Hòa Phát không chỉ chờ thị trường phục hồi, họ đang mở rộng quy mô. Dung Quất 2 không đơn thuần là tăng công suất, mà là bước đi chiến lược để:

- Nâng sản lượng HRC

- Tham gia sâu hơn vào chuỗi cung ứng công nghiệp

- Gia tăng khả năng cạnh tranh với thép nhập khẩu

Quy mô trong ngành thép không chỉ là sản lượng, nó là lợi thế về chi phí, về logistics, về sức mạnh đàm phán nguyên liệu. Khi thị trường thuận lợi, doanh nghiệp lớn thường hưởng lợi nhiều hơn. Khi thị trường khó khăn, doanh nghiệp nhỏ bị đào thải trước.

Nếu Thế Giới Di Động (MWG) là câu chuyện thị phần trong bán lẻ thì Hòa Phát là câu chuyện thị phần trong công nghiệp nặng. Trong bài viết trước, chúng tôi đã kể về câu chuyện Thế Giới Di Động mạnh mẽ tái cấu trúc tăng năng lực vận hành trong chu kỳ khó khăn để rồi bứt phá mạnh mẽ.

Chúng ta hoàn toàn có thể kỳ vọng tương tự vào Hòa Phát khi tập đoàn đã thật sự tăng cường nội lực khi chu kỳ đầu tư công thúc đẩy mạnh mẽ.

Thị phần của Hòa Phát

Tuy vậy, rủi ro của Hòa Phát vẫn còn đó. Chúng ta không thể quên những doanh nghiệp sản xuất như Hòa Phát luôn đối mặt với tính chu kỳ của thị trường hàng hóa và bất động sản.

Do vậy, khi đầu tư vào HPG, chúng ta không thể không chú ý đến chu kỳ giá quặng sắt biến động, đến diễn biến rủi ro phòng vệ thương mại khi xuất khẩu và đặc biệt, thị trường bất động sản vẫn chưa hoàn toàn bền vững.

HPG vẫn là cổ phiếu gắn với chu kỳ hàng hóa. Thông thường, cổ phiếu chu kỳ thường biến động mạnh hơn thị trường chung. Nhưng khác với nhiều doanh nghiệp thép khác, Hòa Phát không chỉ là “giá thép x giá bán”, tập đoàn có lợi thế quy mô, tích hợp sản xuất và vị thế đầu ngành trong nước.

Năm 2026 - từ hồi phục sang mở rộng?

Nếu năm 2024 và 2025 là năm khởi đầu cho chu kỳ hồi phục thì 2026 có thể là năm thị trường đặt câu hỏi khác: Liệu Hòa Phát có bước vào một pha tăng trưởng cấu trúc mới, hay chỉ là một nhịp lên trong chu kỳ thép?

Ba động lực gồm cầu hạ tầng, mở rộng công suất, và cấu trúc ngành được sàng lọc – đang nghiêng về kịch bản tích cực hơn. Kết quả kinh doanh tăng trưởng mạnh của Hòa Phát - cũng như Thế Giới Di Động - khiến 2025 không phải năm “ăn may”.

Với việc chứng minh mình đủ sức đi qua đáy, Hòa Phát đang cho thấy 2025 không phải là điểm đánh dấu sự hồi phục mà là dấu mốc của sự tăng trưởng dựa trên năng lực đã được mở rộng hơn.

Với nhà đầu tư, điều quan trọng không chỉ là lợi nhuận năm vừa rồi tăng bao nhiêu mà là vị thế của doanh nghiệp trong chu kỳ tiếp theo mạnh hơn hay yếu hơn trước. Và với Hòa Phát, câu trả lời đang dần rõ hơn.

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận