Sự thay đổi cán cân thị phần trong thị trường gọi xe không chỉ phản ánh cuộc cạnh tranh về quy mô, mà còn cho thấy tác động ngày càng rõ nét của chiến lược vận hành, hệ sinh thái và xu hướng phát triển bền vững.

Giai đoạn 2014-2023, thị trường gọi xe công nghệ tại Việt Nam ghi nhận sự mở rộng nhanh chóng của các doanh nghiệp lớn như Grab và Be.

Dù phải đối mặt với mức độ cạnh tranh ngày càng gay gắt, Grab vẫn duy trì vị thế dẫn đầu trong phần lớn giai đoạn này. Tuy vậy, khoảng hai năm gần đây, sự xuất hiện của Xanh SM đã làm thay đổi đáng kể cục diện thị trường.

Xanh SM dần “nuốt” thị phần của Grab

Ra mắt vào tháng 3/2023, Taxi Xanh SM - thương hiệu trực thuộc CTCP Di chuyển Xanh và Thông minh (GSM) - gia nhập thị trường với định hướng phát triển khác biệt, tập trung vào chiến lược “phủ xanh”.

Doanh nghiệp này sở hữu vốn điều lệ ban đầu 3.000 tỷ đồng, sau đó được nâng lên 25.000 tỷ đồng, trong đó 95% cổ phần thuộc về tỷ phú Phạm Nhật Vượng. Xanh SM không chỉ được nhìn nhận như một startup công nghệ đơn thuần mà còn là một cấu phần trong hệ sinh thái xanh do Tập đoàn Vingroup (VIC) xây dựng.

Chỉ sau 7 tháng hoạt động chính thức, Xanh SM đã nắm giữ gần 20% thị phần toàn ngành, vươn lên vị trí thứ hai và vượt qua Be, đơn vị đã có nhiều năm phát triển tại thị trường Việt Nam.

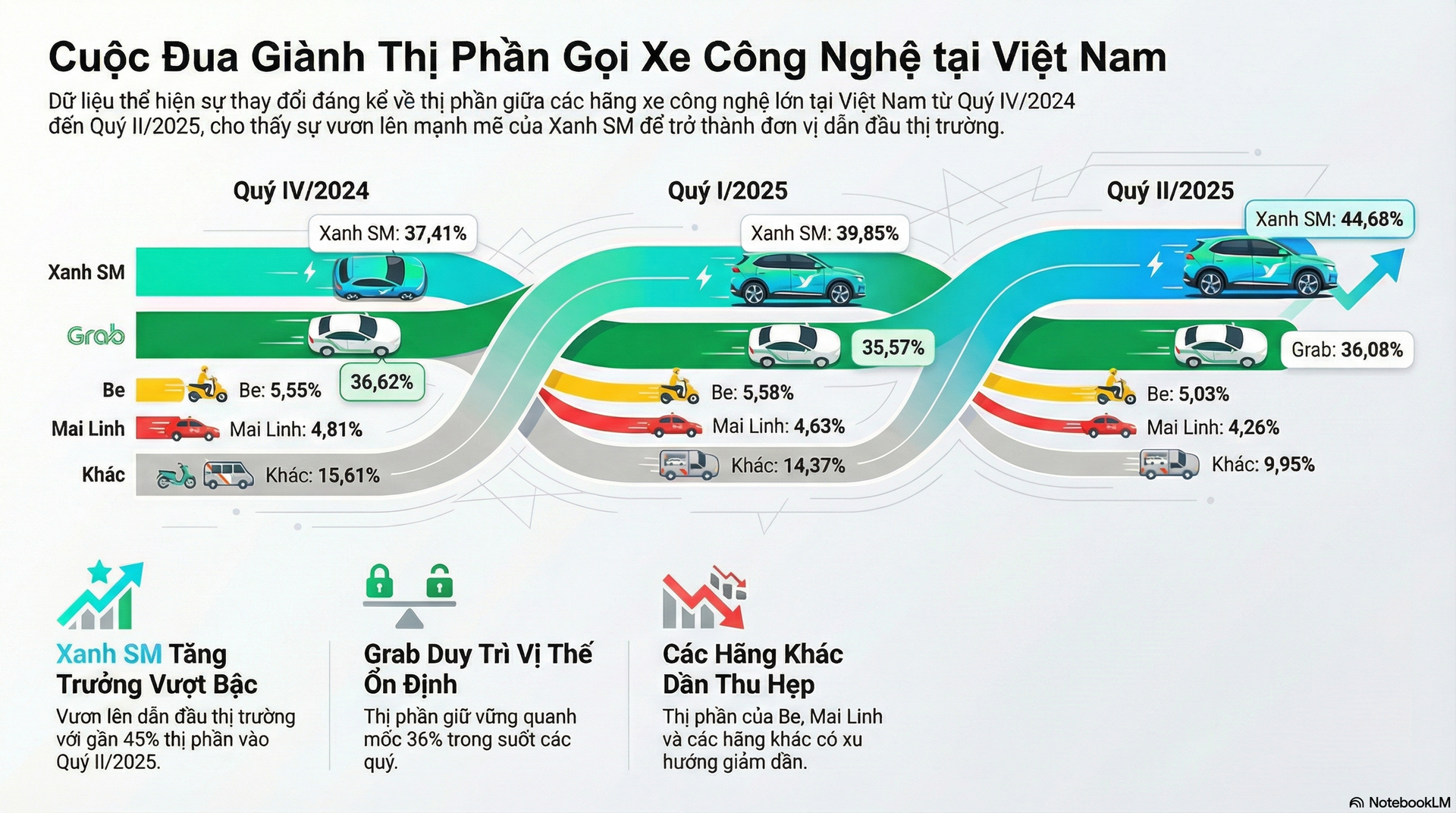

Bước ngoặt lớn nhất diễn ra vào quý IV/2024, khi Xanh SM vượt lên dẫn đầu, trở thành ứng dụng gọi xe có thị phần lớn nhất cả nước. Theo báo cáo của Mordor Intelligence, Xanh SM chiếm 37,41% thị phần, trong khi Grab giảm xuống còn 36,62%, qua đó đánh mất vị trí số một tại thị trường nội địa.

Trong bối cảnh đó, các doanh nghiệp còn lại như Be, Mai Linh hay Vinasun chỉ nắm giữ tỷ lệ thị phần khiêm tốn, chưa đủ để tạo ra sự cạnh tranh đáng kể trên thị trường.

Đáng chú ý, theo số liệu mới nhất vào cuối quý II/2025, Xanh SM vẫn giữ ngôi vương với 44,68% thị phần vận chuyển hành khách bằng ô tô, mức cao nhất từ trước đến nay. Đây cũng là quý thứ ba liên tiếp Xanh SM vượt Grab, củng cố vị thế dẫn đầu thị trường.

Nếu như Grab cần một thập kỷ để xây dựng được chỗ đứng tại Việt Nam, thì Xanh SM chỉ mất khoảng 2 năm để đạt được thành tựu tương tự.

Điều gì làm nên sự thành công của Xanh SM?

Xanh SM đã chứng minh khả năng bứt phá mạnh mẽ trong cuộc đua giành thị phần taxi, nhanh chóng vượt mặt Grab chỉ trong thời gian ngắn. Thành quả này chủ yếu đến từ chiến lược vận hành hiệu quả cùng sự am hiểu sâu sắc về đặc thù thị trường.

Ngay từ khi gia nhập thị trường, Xanh SM đã xử lý được hầu hết những điểm yếu vốn tồn tại ở Grab. Dưới góc nhìn của người dùng, mức giá cước của các chuyến xe Xanh SM được duy trì ổn định hơn. Ngay cả tại các khu vực có nhu cầu đặt xe cao hoặc trong khung giờ cao điểm, hãng taxi điện này vẫn giữ nguyên phí dịch vụ, không biến động theo nhu cầu.

Ở phía cung, Xanh SM áp dụng tỷ lệ chiết khấu nền tảng thấp hơn so với các hãng taxi công nghệ, qua đó thu hút được một lượng lớn tài xế tham gia. Đối với nhóm tài xế đầu tư mua xe và hợp tác trực tiếp với hãng, thời gian thu hồi vốn cũng được rút ngắn nhờ các chính sách ưu đãi và hỗ trợ từ VinFast và Xanh SM.

Ngay từ những ngày đầu, Xanh SM đã lựa chọn hướng đi riêng khi chỉ khai thác phương tiện thuần điện, được sản xuất bởi VinFast - doanh nghiệp cùng hệ sinh thái. Ngoài ra, điểm nổi trội của Xanh SM là tài xế được đào tạo bài bản theo tiêu chuẩn khắt khe. Việc này giúp hành khách luôn nhận được trải nghiệm dịch vụ với cùng một tiêu chuẩn cao cấp.

3 năm thành lập, vốn hóa Xanh SM đã tương đương Grab

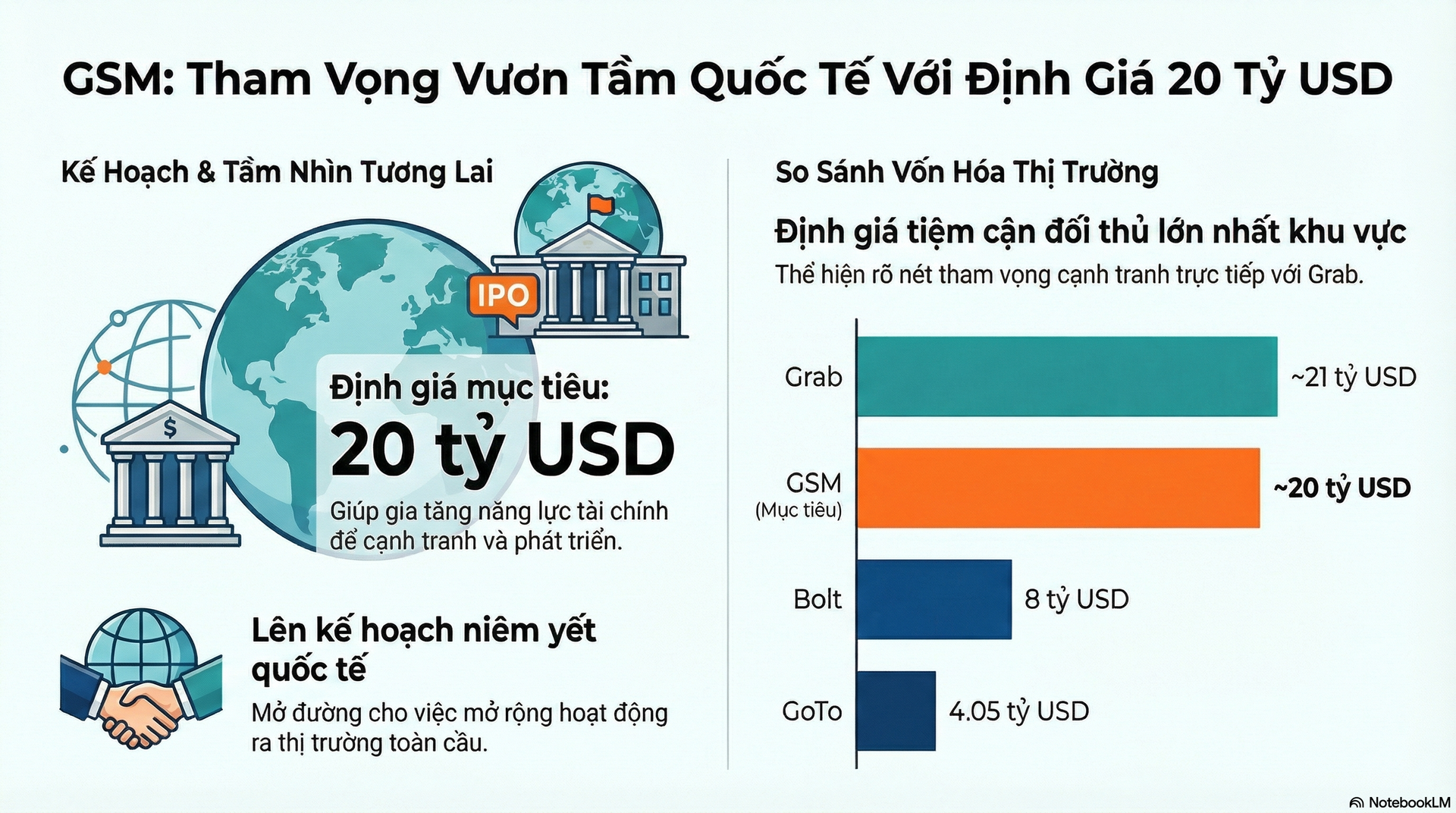

Theo Reuters, GSM đang xem xét kế hoạch niêm yết quốc tế với mức định giá ước khoảng 20 tỷ USD.

Trong trường hợp đạt được mức định giá nêu trên, GSM sẽ tiệm cận quy mô vốn hóa của đối thủ lớn nhất khu vực là Grab. Hiện Grab có giá trị thị trường gần 21 tỷ USD tính đến ngày 30/12/2025. Ngoài ra mức định giá này cũng cao hơn hẳn so với vốn hóa của GoTo (4,05 tỷ USD) và Bolt (8 tỷ USD), những hãng xe công nghệ lớn tại khu vực Đông Nam Á.

Những thông tin trên cho thấy GSM đang từng bước chuẩn bị cho giai đoạn phát triển mới, với tầm nhìn vượt ra ngoài thị trường trong nước. Kế hoạch niêm yết nếu được triển khai thành công sẽ giúp GSM gia tăng năng lực tài chính, tạo nền tảng để mở rộng hoạt động ra thị trường quốc tế.

Đồng thời, mức định giá ngang với vốn hoá của Grab cho thấy tham vọng cạnh tranh khu vực của GSM đang ngày càng rõ nét. Điều này diễn ra trong bối cảnh thị trường gọi xe công nghệ bước vào giai đoạn tái định hình, với sự tham gia của các mô hình vận tải xanh.

So với hành trình dài hơi của Grab, câu chuyện của GSM thực sự gây ấn tượng mạnh. Ra đời từ năm 2012, Grab phải mất gần 14 năm bền bỉ phát triển mới chạm mốc vốn hoá 20 tỷ USD. Trong khi đó, GSM – một “tân binh” xuất hiện vào năm 2023, tức mới chỉ khoảng 3 năm tuổi - đã nhanh chóng được thị trường định giá ở mức tương đương.

Sự đối lập này không chỉ phản ánh tốc độ tăng trưởng đáng kinh ngạc của GSM, mà còn cho thấy niềm tin và kỳ vọng rất lớn mà giới đầu tư dành cho thương hiệu này. Với mức định giá ngang bằng một “ông lớn” khu vực, GSM đang được nhìn nhận như một đối thủ tiềm năng, đủ khả năng vươn lên sánh vai cùng Grab trong tương lai.

Theo báo cáo mới nhất của Mordor Intelligence, quy mô thị trường gọi xe tại Việt Nam được ước tính đạt 1,05 tỷ USD vào năm 2025 và dự kiến tăng lên 2,56 tỷ USD vào năm 2030, tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) đạt 19,5% trong giai đoạn 2025-2030. Với quy mô tỷ USD, thị trường Việt Nam được coi là mảnh đất màu mỡ của các doanh nghiệp gọi xe công nghệ.

Trong bức tranh đó, việc GSM giữ vị thế dẫn đầu thị phần tại Việt Nam không chỉ khẳng định năng lực cạnh tranh trong nước, mà còn mở ra một bệ phóng chiến lược để doanh nghiệp này tiến ra sân chơi quốc tế, sẵn sàng đối đầu với những tên tuổi lớn trên thị trường toàn cầu.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận