Lãi suất vay mua nhà có thật sự giảm sâu? Chuyên gia cảnh báo nhiều hiểu lầm và chi phí ẩn, người mua cần hiểu rõ cấu trúc tài chính để tránh rủi ro.

Thị trường bất động sản hiện nay đang đứng trước những luồng thông tin trái chiều về việc lãi suất cho vay tại các ngân hàng lớn (Big4) đang có xu hướng giảm sâu.

Tuy nhiên, đằng sau những con số hấp dẫn được lan truyền trên mạng xã hội là một thực tế phức tạp đòi hỏi người mua nhà và nhà đầu tư phải có cái nhìn đa chiều và thấu đáo. Việc hiểu rõ cấu trúc tài chính, đặc biệt là các gói vay dài hạn, không chỉ giúp tối ưu hóa dòng tiền mà còn là lá chắn bảo vệ an toàn tài chính trong bối cảnh thị trường đầy biến động.

Phân tích sâu hơn về những thông tin xuất hiện trên mạng xã hội hiện nay khi lãi suất cho vay tại một số ngân hàng lớn giảm chỉ còn khoảng 8,3% đến 8,8% trên kênh Tài Chính và Kinh doanh, ông Tô Anh Hùng (CEO REFI) chỉ ra rằng đây thực chất là một sự hiểu lầm về mục đích vay vốn.

Theo ông Hùng, các gói lãi suất thấp này thường chỉ áp dụng cho mục đích vay tiêu dùng có tài sản đảm bảo là bất động sản hoặc vay trả nợ trước hạn tại các tổ chức tài chính khác, chứ không bao gồm mục đích vay mua nhà ở.

Đối với các khách hàng có nhu cầu vay để mua, xây dựng hoặc sửa chữa nhà ở, mức lãi suất thực tế vẫn đang neo ở mức cao, dao động từ 9,5% đến 13,3% tùy vào thời gian cố định lãi suất. Ông Hùng nhấn mạnh rằng việc phân biệt giữa vay thế chấp bất động sản để tiêu dùng và vay mua nhà ở là vô cùng quan trọng để tránh rơi vào bẫy thông tin.

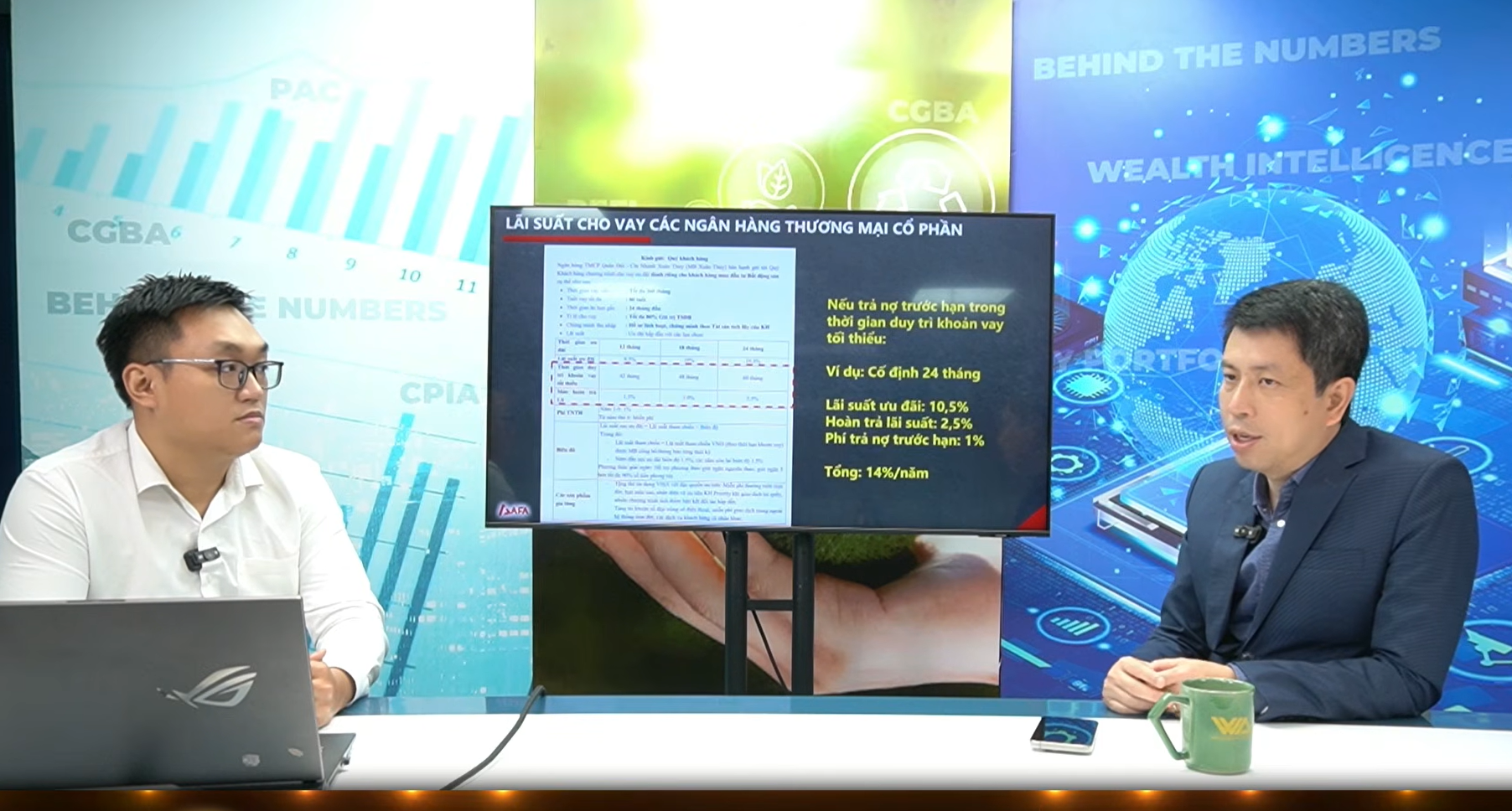

Bên cạnh câu chuyện về lãi suất công bố, người đi vay còn phải đối mặt với các loại phí và điều khoản ràng buộc chặt chẽ từ phía ngân hàng. Ông Tô Anh Hùng cảnh báo rằng nhiều ngân hàng có thể đưa ra mức lãi suất chào mời rất thấp, thậm chí thấp hơn cả lãi suất huy động, nhưng thực tế họ sẽ bù đắp lại thông qua phí trả nợ trước hạn hoặc các điều khoản duy trì khoản vay.

Một ví dụ điển hình được ông Hùng chia sẻ là trường hợp khách hàng muốn đảo nợ sau khi hết thời gian ưu đãi lãi suất cố định. Nếu trả nợ trước 60 tháng, khách hàng có thể phải hoàn trả lại phần lãi suất ưu đãi cộng với phí phạt, khiến tổng chi phí thực tế trong năm đó có thể vọt lên tới 14%, thay vì mức 10,5% như tính toán ban đầu. Điều này cho thấy lãi suất thả nổi và các điều kiện đi kèm mới là yếu tố quyết định chi phí vốn thực sự trong dài hạn.

Dưới góc nhìn chuyên gia, ông Long Phan (CEO AFA Group) nhận định rằng chu kỳ lãi suất từ năm 2022 đến nay đã trải qua nhiều thăng trầm, từ giai đoạn tăng cao do ảnh hưởng của FED cho đến những đợt giảm để hỗ trợ tăng trưởng kinh tế. Tuy nhiên, từ nửa cuối năm 2025 và đầu năm 2026, lãi suất có xu hướng tăng trở lại do áp lực lạm phát và các yếu tố địa chính trị toàn cầu.

Trong một môi trường lãi suất biến động khó lường như vậy, cả chủ đầu tư và người mua nhà đều cần những cơ chế tài chính bền vững. Ông Long Phan cho rằng việc tạo ra một cấu trúc tài chính ổn định là điều kiện tiên quyết để người bán có thể phát triển dài hạn và người mua được đảm bảo an toàn.

Đánh giá về thời điểm hiện tại, chuyên gia Long Phan cho rằng thị trường bất động sản đang có sự chuyển dịch từ "thị trường của người bán" sang "thị trường của người mua".

Trong giai đoạn trước, khi thị trường nóng sốt, người mua thường không có quyền đàm phán và phải chấp nhận giá cao cùng các điều kiện khắt khe. Tuy nhiên, hiện nay khi nguồn cung bùng nổ và các chủ đầu tư tăng cường chiết khấu cùng các chính sách tài chính tốt, quyền thương lượng đã thuộc về người mua.

Ông Long Phan nhấn mạnh rằng đây là lúc năng lực định giá và khả năng lựa chọn cấu trúc tài chính ổn định sẽ quyết định thành công của một giao dịch bất động sản.

Tuy nhiên, ông Tô Anh Hùng cũng lưu ý rằng không có gì là "cho không". Các chi phí hỗ trợ lãi suất này thường đã được tính toán một phần vào giá bán hoặc được trích từ phần chiết khấu của chủ đầu tư. Do đó, người mua cần có năng lực định giá độc lập để xác định xem bất động sản đó có thực sự là một món hời sau khi trừ đi các ưu đãi tài chính hay không.

Ông Hùng chia sẻ rằng một sản phẩm có chiết khấu sâu 30-50% chưa chắc đã rẻ nếu định giá ban đầu quá cao, nhưng một sản phẩm giữ giá kết hợp với chính sách lãi suất cố định dài hạn có thể lại là một phương án đầu tư tối ưu.

Cả 2 chuyên gia đều đồng nhất quan điểm rằng bất động sản bản chất là một cuộc chơi về tài chính và đầu tư. Ông Long Phan khẳng định người tham gia thị trường, dù là để ở hay đầu tư, đều phải nắm vững các nguyên tắc tài chính và hiểu rõ các biến số vĩ mô để không rơi vào tình trạng "mù quáng" theo đám đông.

Trong khi đó, ông Tô Anh Hùng khuyến nghị mọi người cần không ngừng học hỏi và nâng cao kiến thức nền tảng cũng như kinh nghiệm thực tế để có thể tự xây dựng cho mình một kế hoạch tài chính vững chắc. Với tiềm năng tăng trưởng kinh tế của Việt Nam trong 5 năm tới, cơ hội vẫn luôn hiện hữu cho những ai biết tận dụng các cấu trúc tài chính thông minh để bảo vệ và gia tăng tài sản của mình.

Mai Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-20 15:34

Bình luận

0 Bình luận