Sau biến cố pháp lý, cổ phiếu PC1 giảm gần 44%. Trong tháng 5, DCDS mua mới 2,99 triệu cổ phiếu; sau đó, CII trở thành cổ đông lớn với tỷ lệ 5,77%.

DCDS mở lại vị thế dưới 1% NAV sau nhịp giảm sâu của PC1

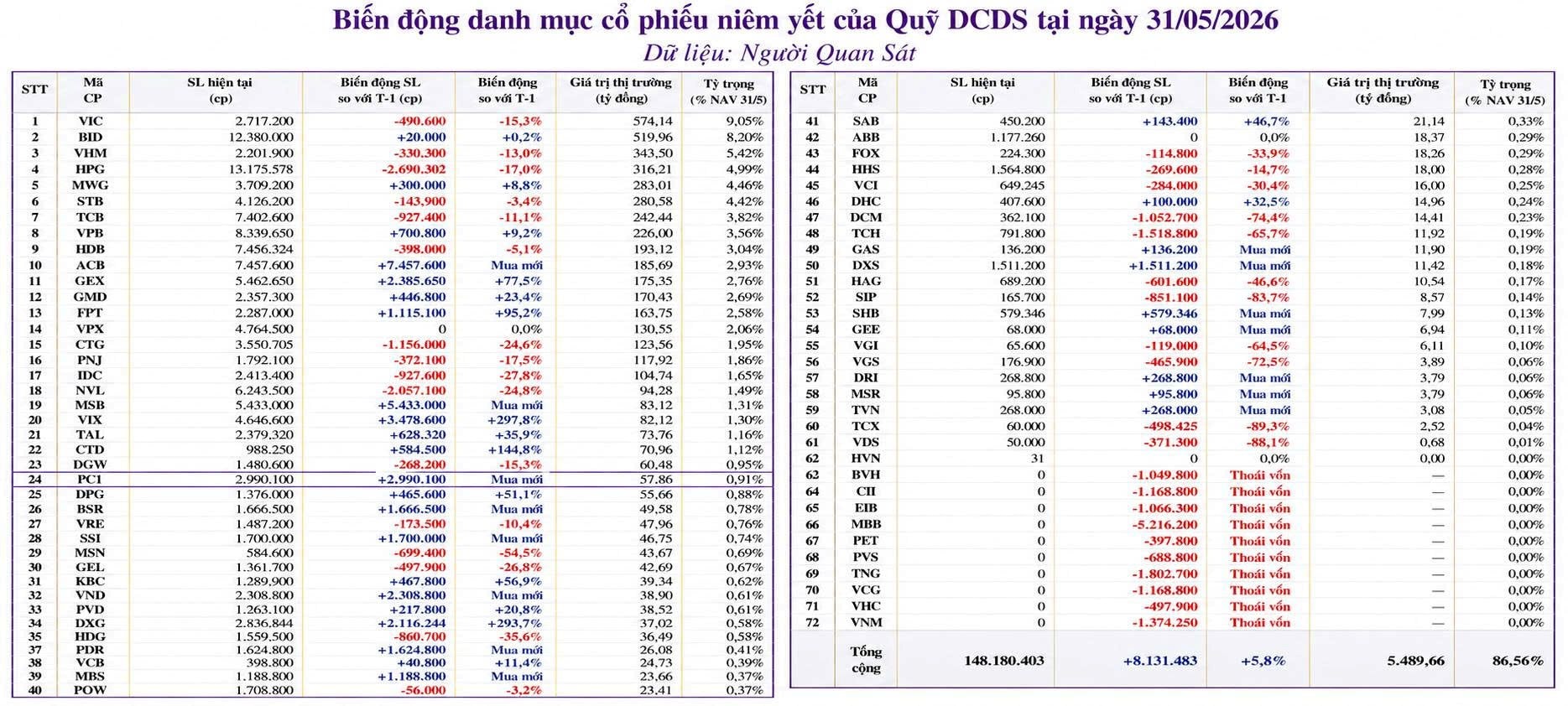

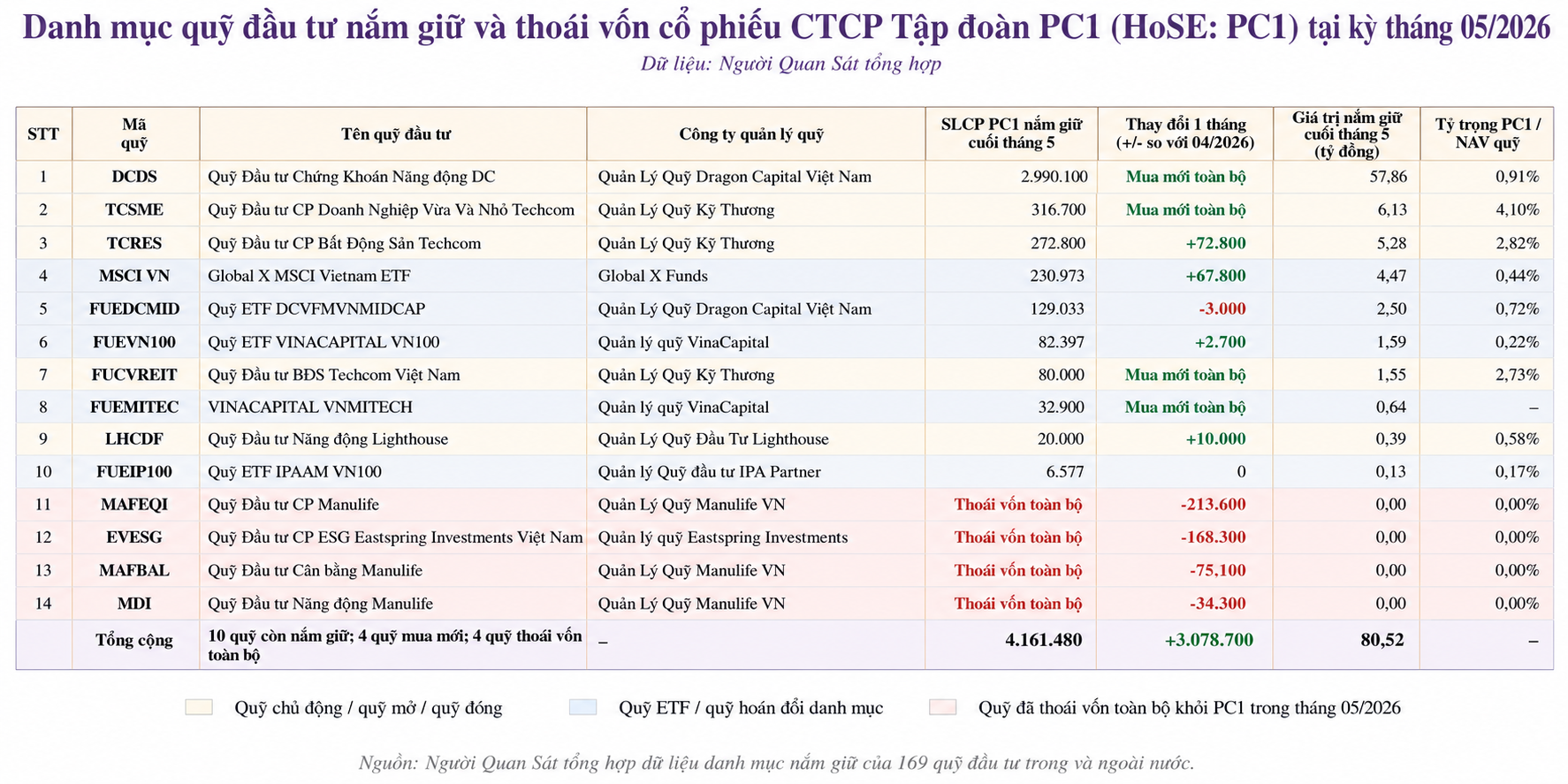

Trong tháng 5, Quỹ Đầu tư Chứng khoán Năng động DC (DCDS) của Dragon Capital, một quỹ mở cổ phiếu có lịch sử hoạt động hơn 20 năm tại Việt Nam, đã mua mới 2,99 triệu cổ phiếu CTCP Tập đoàn PC1 (HoSE: PC1). Đến ngày 31/5, giá trị nắm giữ đạt khoảng 58 tỷ đồng, tương ứng 0,91% giá trị tài sản ròng. Tổng giá trị danh mục đầu tư của DCDS đạt khoảng 6.342 tỷ đồng vào cuối tháng 5.

Xét theo khối lượng, đây là giao dịch đáng chú ý. Tuy nhiên, trong danh mục hơn 6.300 tỷ đồng của DCDS, PC1 vẫn là một vị thế nhỏ. Tỷ trọng dưới 1% cho thấy khoản phân bổ được giới hạn ở cấp danh mục, thay vì trở thành một khoản đầu tư có khả năng chi phối hiệu quả toàn quỹ.

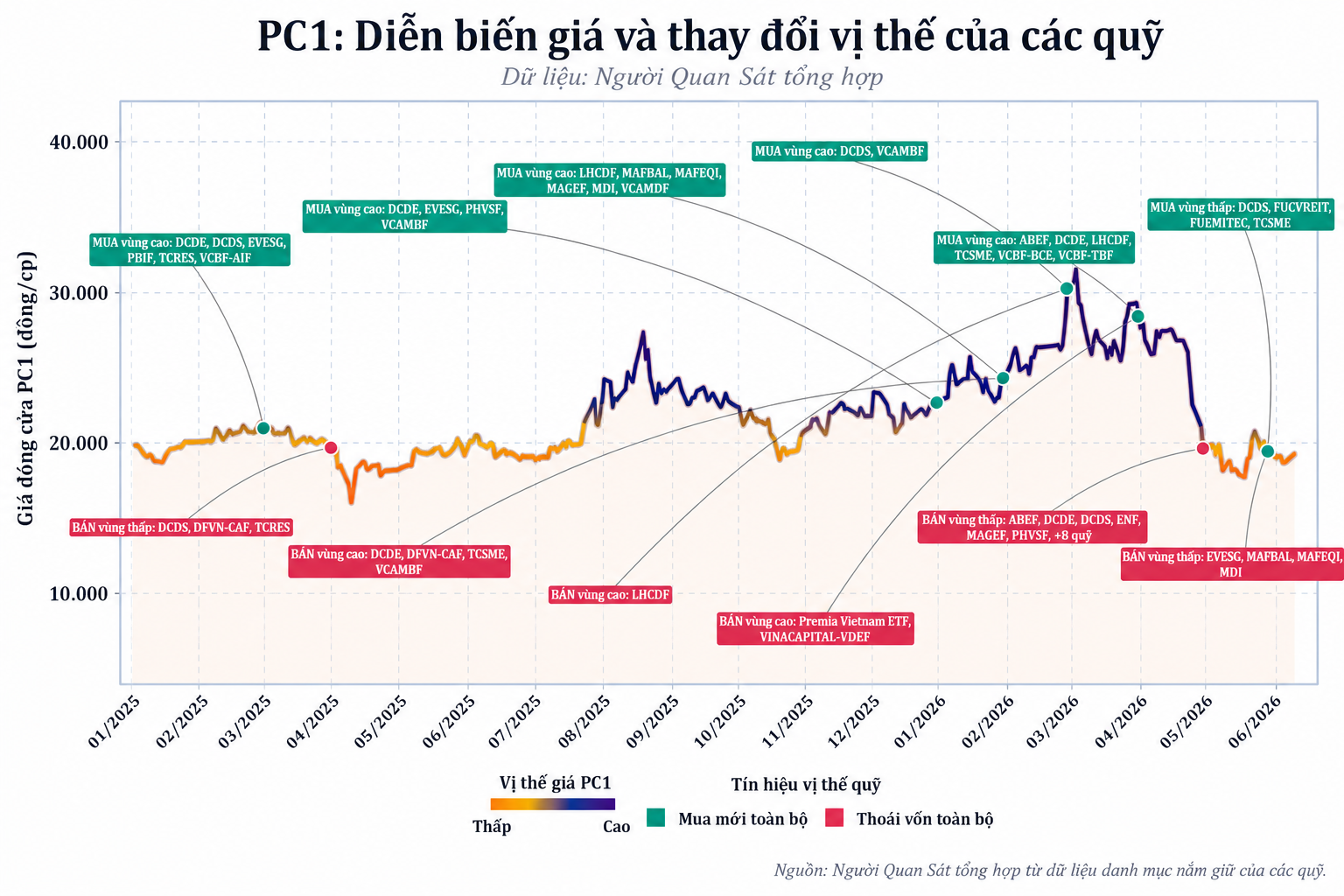

Giá trị bình quân của khoản nắm giữ ở quanh 19.350 đồng/cp, thấp hơn khoảng 12.000 đồng/cp so với đỉnh 31.350 đồng/cp ngày 3/3. Vị thế này được mở lại sau khi thị giá đã lùi sâu so với vùng giá đầu tháng 3.

Diễn biến này khác với tháng trước đó. Trong tháng 4, DCDS từng bán hết 457.000 cổ phiếu PC1. Sang tháng 5, quỹ quay lại ở vùng giá thấp hơn. Cách phân bổ này phản ánh một vị thế có kiểm soát, không phải một khoản đặt cược lớn vào khả năng rủi ro đã khép lại.

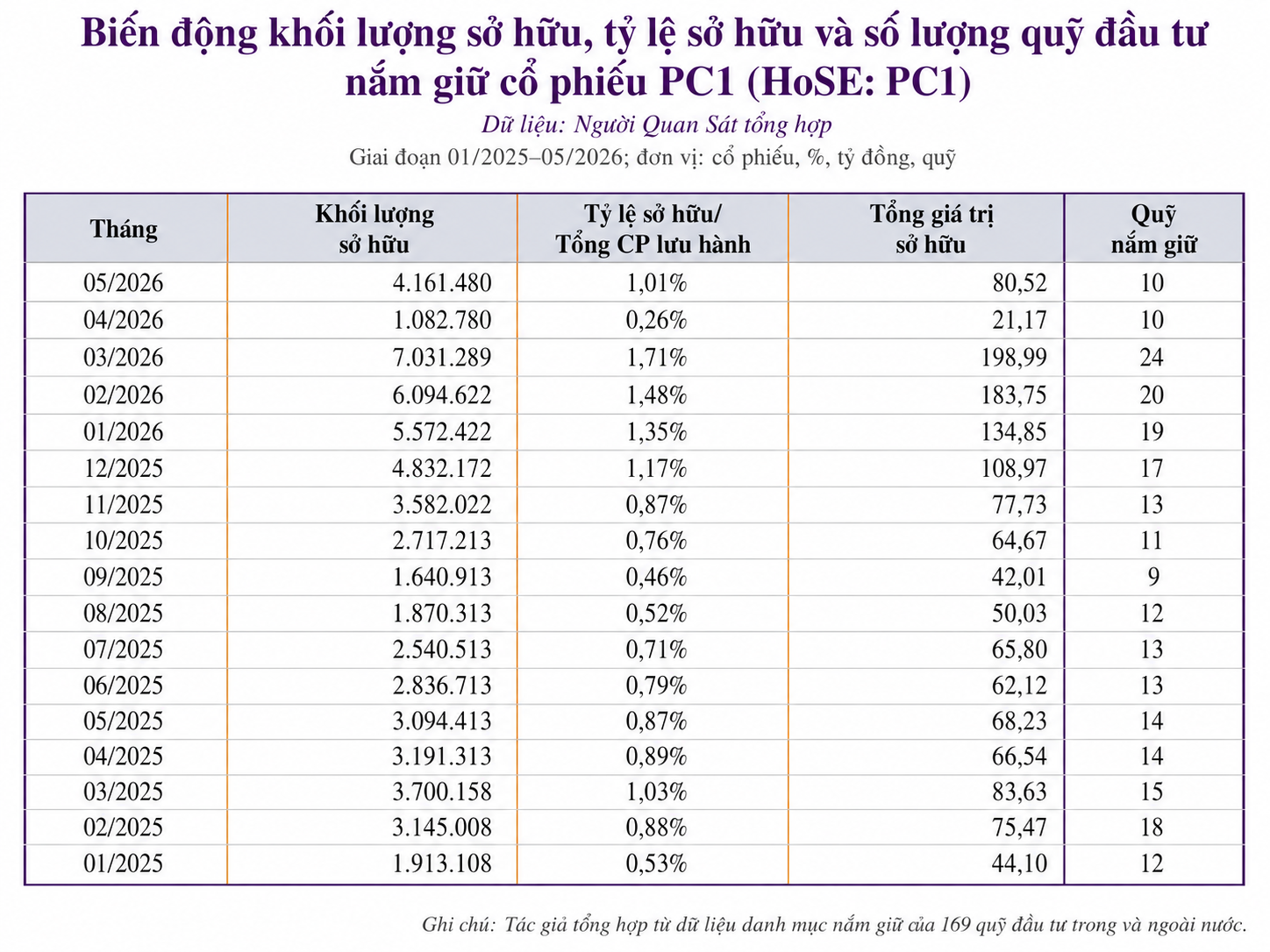

Dòng tiền quỹ tại PC1 chưa cho thấy sự đồng thuận rộng. Cuối tháng 5, tổng lượng cổ phiếu do các quỹ nắm giữ tăng từ 1,08 triệu đơn vị lên 4,16 triệu đơn vị. Riêng DCDS chiếm khoảng 97% mức tăng ròng trong kỳ.

Sau giao dịch của DCDS, PC1 ghi nhận thêm một cổ đông lớn mới. Ngày 2/6, Công ty TNHH Thương mại Đầu tư CII, công ty con của CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII), mua 3.888.700 cổ phiếu. Tỷ lệ sở hữu của đơn vị này tăng từ 0,61% lên 1,55%.

Cùng với phần CII đang nắm trực tiếp 4,22%, nhóm này nâng sở hữu tại PC1 lên 5,77%. CII cho biết đây là khoản đầu tư tài chính và không có chủ trương tham gia hoạt động của doanh nghiệp, bao gồm đề cử hoặc ứng cử nhân sự vào Hội đồng quản trị hay Ban kiểm soát.

Hai giao dịch trên cho thấy một phần dòng vốn tổ chức bắt đầu quay lại PC1 sau nhịp giảm mạnh. Dù vậy, mức độ tham gia đều được đặt trong giới hạn cụ thể: DCDS phân bổ dưới 1% NAV, còn CII xác định khoản nắm giữ là đầu tư tài chính.

Rủi ro quản trị làm thay đổi mặt bằng định giá PC1

Trước khi các động thái mới xuất hiện, cổ phiếu PC1 đã trải qua nhịp giảm mạnh. Thị giá giảm từ 31.350 đồng/cp ngày 3/3 xuống 17.650 đồng/cp ngày 18/5, tương ứng mất 43,7%. Trong phiên 18/5, mã này có lúc lùi về 16.650 đồng/cp.

Đến cuối tháng 5, PC1 hồi về quanh 19.350 đồng/cp, tăng 9,6% so với mốc 17.650 đồng/cp. Tuy nhiên, mức giá này vẫn thấp hơn 38,3% so với đỉnh đầu tháng 3. Mặt bằng sau nhịp hồi vẫn phản ánh phần bù rủi ro mà thị trường áp vào doanh nghiệp sau biến cố pháp lý.

Sức ép không chỉ đến từ cung cầu ngắn hạn. Biến cố ở cấp lãnh đạo cao nhất, khi Chủ tịch HĐQT Trịnh Văn Tuấn cùng 6 lãnh đạo chủ chốt của PC1 bị khởi tố, bắt tạm giam để điều tra liên quan đến vi phạm quy định về kế toán gây hậu quả nghiêm trọng và tham ô tài sản, khiến nhà đầu tư rà soát lại hệ thống quản trị, tiến độ dự án, chất lượng kiểm soát nội bộ và khả năng duy trì hoạt động.

Với doanh nghiệp xây lắp điện, các hợp đồng thường gắn với nhiều khâu, từ khảo sát, tư vấn, thiết kế, thi công đến nghiệm thu, thanh quyết toán và ghi nhận chi phí. Vì vậy, rủi ro liên quan đến kế toán, tài sản và kiểm soát nội bộ có thể tác động trực tiếp đến cách thị trường đánh giá cổ phiếu.

Sau sự việc, PC1 phát đi thông cáo nhấn mạnh hoạt động kinh doanh vẫn được duy trì. Doanh nghiệp cho biết: “Toàn bộ hoạt động sản xuất kinh doanh vẫn đang được triển khai bình thường tại các lĩnh vực Năng lượng, Công nghiệp, Vận hành nhà máy và các dự án trong nước và quốc tế. Các công trình, dự án, nhà máy và hệ thống vận hành của PC1 duy trì hoạt động an toàn, ổn định; các nghĩa vụ với khách hàng, đối tác, ngân hàng, nhà đầu tư và người lao động vẫn đang được thực hiện theo đúng cam kết”.

Kết quả quý I chưa cho thấy hoạt động vận hành bị gián đoạn. PC1 ghi nhận doanh thu thuần 2.168 tỷ đồng, tăng gần 17% so với cùng kỳ; lợi nhuận sau thuế đạt gần 270 tỷ đồng, tăng 86%. Dù vậy, các số liệu kinh doanh chưa đủ để giải tỏa hoàn toàn rủi ro niềm tin khi thị trường còn theo dõi quản trị, công bố thông tin, quan hệ tín dụng và dòng tiền thu hồi từ các hợp đồng đang triển khai.

Áp lực phòng thủ của nhóm quỹ đã xuất hiện từ tháng 4. Cuối tháng 3, 24 quỹ còn nắm 7,03 triệu cổ phiếu PC1, trị giá gần 199 tỷ đồng. Sang cuối tháng 4, con số này giảm xuống 10 quỹ với 1,08 triệu cổ phiếu, trị giá khoảng 21 tỷ đồng.

Trong một tháng, lượng nắm giữ giảm 5,95 triệu cổ phiếu, tương ứng 84,6%; giá trị giảm gần 178 tỷ đồng, tương ứng 89,4%. Một số quỹ đã bán hết vị thế trước khi DCDS quay lại vào tháng 5.

Từ diễn biến giá và dòng tiền quỹ, thị trường đang đánh giá PC1 trên hai biến số chính. Hoạt động kinh doanh vẫn ghi nhận tăng trưởng trong quý I, nhưng rủi ro quản trị, công bố thông tin và khả năng duy trì dòng tiền dự án vẫn chi phối mặt bằng định giá.

Tài sản và thanh khoản là cơ sở để dòng tiền tổ chức định giá lại PC1

Sau giai đoạn rút mạnh trong tháng 4, giao dịch trên PC1 phân hóa rõ hơn. Trong tháng 5, tổ chức trong nước mua ròng 13,67 triệu cổ phiếu, tương ứng khoảng 253 tỷ đồng. Khối ngoại bán ròng 13,4 triệu cổ phiếu, cũng khoảng 253 tỷ đồng.

Cùng kỳ, tự doanh bán ròng 806.700 cổ phiếu, khoảng 16 tỷ đồng; cá nhân trong nước mua ròng 534.472 cổ phiếu, khoảng 16 tỷ đồng. Giá trị mua ròng của cá nhân chỉ bằng khoảng 6,3% tổ chức trong nước, cho thấy lực hấp thụ chính đến từ nhóm nhà đầu tư tổ chức nội địa.

Cơ sở để dòng vốn này tham gia nằm ở phần tài sản và năng lực tạo tiền còn lại của PC1. Doanh nghiệp không chỉ hoạt động trong xây lắp điện, mà còn mở rộng sang tổng thầu, sản xuất công nghiệp, thủy điện, điện gió, bất động sản khu công nghiệp và khai khoáng niken – đồng.

Ở mảng điện, PC1 tham gia các dự án quy mô lớn như đường dây 500kV mạch 3 đoạn Quảng Trạch – Phố Nối và gói cung cấp điện từ lưới quốc gia cho Côn Đảo. Trong danh mục phát điện, doanh nghiệp có các nhà máy thủy điện và cụm điện gió Quảng Trị 144MW. Với bất động sản khu công nghiệp, Nomura giai đoạn 2 tại Hải Phòng quy mô khoảng 200ha là dự án trung hạn đáng chú ý.

Năm 2025, PC1 ghi nhận doanh thu thuần 13.085 tỷ đồng, tăng gần 30%; lợi nhuận sau thuế đạt 1.356 tỷ đồng, tăng 91%. Mảng xây lắp đạt doanh thu khoảng 6.700 tỷ đồng, tăng 81%; bất động sản mang về 774 tỷ đồng.

Bảng cân đối quý I cho thấy PC1 có tiền và tương đương tiền khoảng 3.241 tỷ đồng, cùng đầu tư tài chính ngắn hạn khoảng 2.398 tỷ đồng. Tổng hai khoản này đạt khoảng 5.639 tỷ đồng, tương đương khoảng 23% tổng tài sản hơn 24.800 tỷ đồng.

So với vốn chủ sở hữu hơn 9.000 tỷ đồng, lượng tiền và đầu tư tài chính ngắn hạn tương đương khoảng 62%. So với nợ phải trả hơn 15.700 tỷ đồng, tỷ lệ này vào khoảng 36%. Bộ đệm thanh khoản tạo thêm dư địa xử lý nghĩa vụ tài chính, trong khi rủi ro vẫn phụ thuộc vào tiến độ xử lý vụ việc pháp lý, ổn định nhân sự quản trị, công bố thông tin, quan hệ tín dụng và tiến độ các dự án chính.

Việc DCDS và CII xuất hiện tại PC1 không phải tín hiệu cho thấy rủi ro đã kết thúc. Các giao dịch này phản ánh việc một số dòng vốn tổ chức bắt đầu định giá lại doanh nghiệp sau nhịp giảm mạnh, dựa trên quy mô tài sản, thanh khoản và kết quả kinh doanh hiện có.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận