Khả năng bước vào chu kỳ mới với một bảng cân đối 'sạch' của doanh nghiệp thường quan trọng hơn việc lợi nhuận tăng bao nhiêu phần trăm.

Sau mùa công bố báo cáo tài chính quý I/2026, thị trường bắt đầu bước vào giai đoạn “lọc” doanh nghiệp. Không còn là câu chuyện tăng trưởng ngắn hạn hay những con số lợi nhuận gây chú ý trong một quý.

Nhà đầu tư giờ đây có xu hướng nhìn sâu hơn vào cấu trúc tài chính: Chất lượng tài sản, khả năng kiểm soát đòn bẩy và dư địa tăng trưởng dài hạn của từng doanh nghiệp.

Trong nhóm bất động sản niêm yết, những cái tên như Nam Long (NLG), Đất Xanh (DXG), Khang Điền (KDH) hay Novaland (NVL)... tiếp tục nằm trong danh sách được theo dõi nhiều nhất. Tuy nhiên, mỗi doanh nghiệp lại phản ánh một “khẩu vị đầu tư” rất khác nhau của thị trường.

NLG trở thành 'must have' trong danh mục tích sản

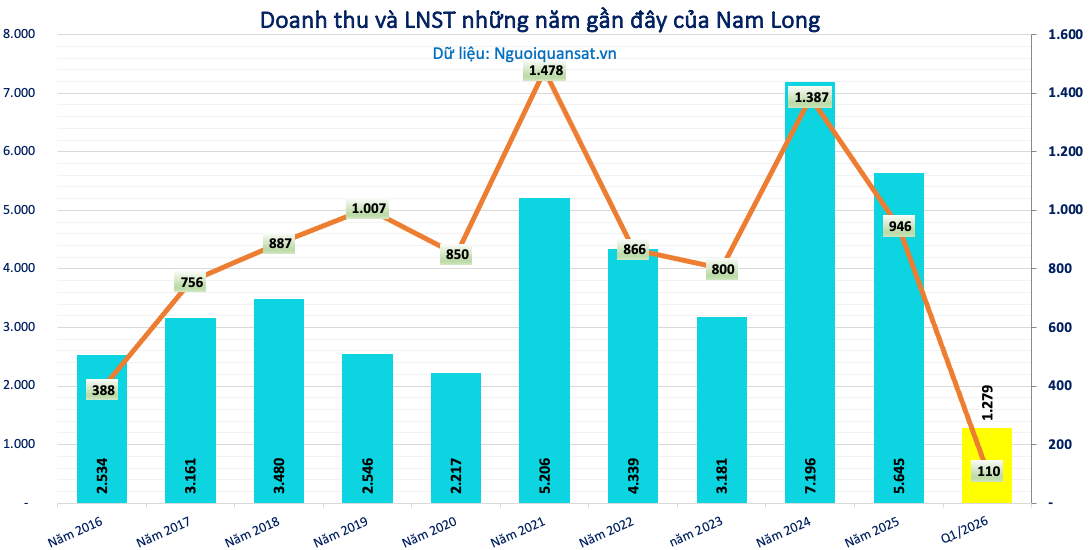

Quý I/2026, Nam Long ghi nhận doanh thu hơn 1.279 tỷ đồng và lợi nhuận sau thuế gần 110 tỷ đồng, gần như đi ngang so với cùng kỳ. Đây không phải là kết quả tạo cảm giác bùng nổ về tăng trưởng.

Tuy nhiên, điểm khiến Nam Long được nhiều nhà đầu tư dài hạn chú ý lại nằm ở bảng cân đối tài chính.

Tại cuối quý I, doanh nghiệp sở hữu hơn 7.358 tỷ đồng tiền, tương đương tiền và đầu tư tài chính ngắn hạn. Trong khi đó, tổng vay nợ tài chính khoảng 5.487 tỷ đồng – mức tương đối thấp so với quy mô tổng tài sản gần 25.900 tỷ đồng.

Trong bối cảnh nhiều doanh nghiệp địa ốc vẫn chịu áp lực tái cơ cấu dòng tiền và nợ vay lớn, một bảng cân đối “sạch” trở thành lợi thế đáng kể của Nam Long.

Ở chiều dài hạn, doanh nghiệp hiện ghi nhận hơn 8.443 tỷ đồng hàng tồn kho, chủ yếu là bất động sản dở dang tại các đại đô thị tích hợp như Waterpoint (6.414 tỷ đồng), Izumi City (799 tỷ đồng) hay Paragon Đại Phước (218 tỷ đồng)... Đây đều là các dự án có chu kỳ phát triển dài, đóng vai trò quỹ hàng cho nhiều năm tới.

Điểm đáng chú ý là Nam Long không lựa chọn mô hình “ôm” toàn bộ vốn cho các đại dự án. Thay vào đó, doanh nghiệp hợp tác với các đối tác Nhật Bản và quốc tế nhằm chia sẻ áp lực vốn, giảm đòn bẩy tài chính và mở rộng khả năng tiếp cận nguồn vốn dài hạn với chi phí hợp lý hơn.

Trên thị trường, NLG không phải kiểu cổ phiếu thường xuất hiện những nhịp tăng dựng đứng. Nhưng với nhiều nhà đầu tư, đây lại là dạng cổ phiếu “tích sản” – sở hữu nền tảng tài chính ổn định, quỹ đất lớn và khả năng đi qua chu kỳ bất động sản với ít áp lực hơn nhóm sử dụng đòn bẩy cao.

DXG trở nên hấp dẫn hơn khi 'gà đẻ trứng vàng' trở lại

Khác với Nam Long, Đất Xanh (tên cũ) gây chú ý mạnh hơn ở tốc độ tăng trưởng.

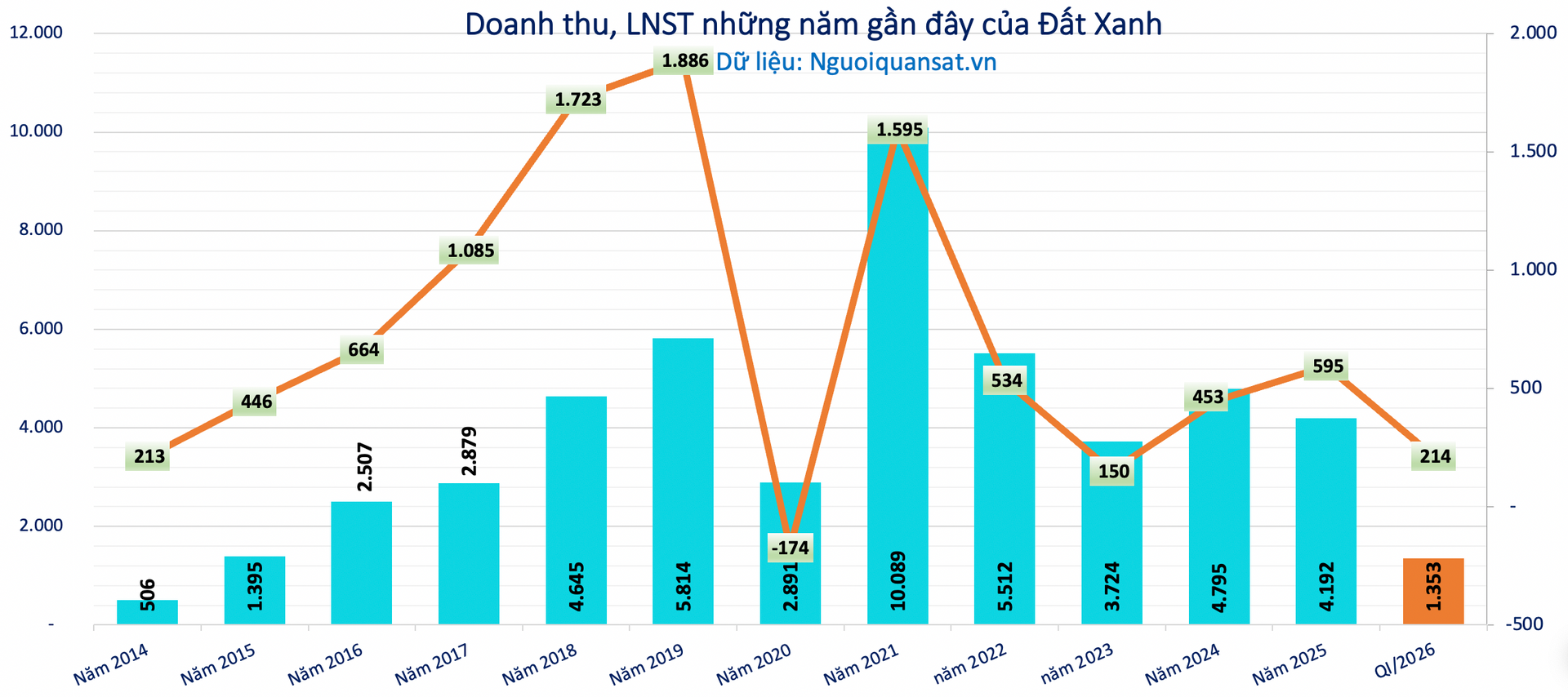

Quý I/2026, doanh thu đạt 1.353 tỷ đồng, tăng hơn 46%, trong khi lợi nhuận sau thuế tăng vọt 173% lên 214 tỷ đồng.

Ngoài mảng bán căn hộ và đất nền tiếp tục đóng vai trò chủ lực, điểm đáng chú ý nhất nằm ở mảng môi giới bất động sản.

Theo báo cáo tài chính, doanh thu môi giới đạt 604 tỷ đồng, gấp 3 lần cùng kỳ và mang về khoảng 420 tỷ đồng lãi gộp. Đây được xem là tín hiệu cho thấy thanh khoản thị trường bất động sản đang có dấu hiệu cải thiện trở lại sau giai đoạn trầm lắng kéo dài.

Ở góc độ tài chính, tổng tiền, tương đương tiền và các khoản đầu tư nắm giữ đến ngày đáo hạn của Đất Xanh đạt hơn 5.600 tỷ đồng, cao hơn tổng nợ tài chính khoảng 4.800 tỷ đồng. Điều này cho thấy một điểm tương đồng với Nam Long.

Đáng chú ý, doanh nghiệp gia tăng mạnh hoạt động cho vay với số dư hơn 3.300 tỷ đồng, thay vì chủ yếu gửi tiền ngân hàng như trước đây. Điều này cho thấy Đất Xanh đang chủ động hơn trong chiến lược sử dụng dòng tiền.

Cùng với quá trình tái định vị thương hiệu thông qua việc đổi tên và sự cải thiện của thị trường giao dịch, DXG đang dần trở lại nhóm cổ phiếu bất động sản thu hút mạnh dòng tiền đầu cơ lẫn đầu tư.

Khang Điền: Lợi nhuận tăng mạnh nhưng áp lực nợ vay hiện hữu

Bức tranh tại Khang Điền lại mang màu sắc khác.

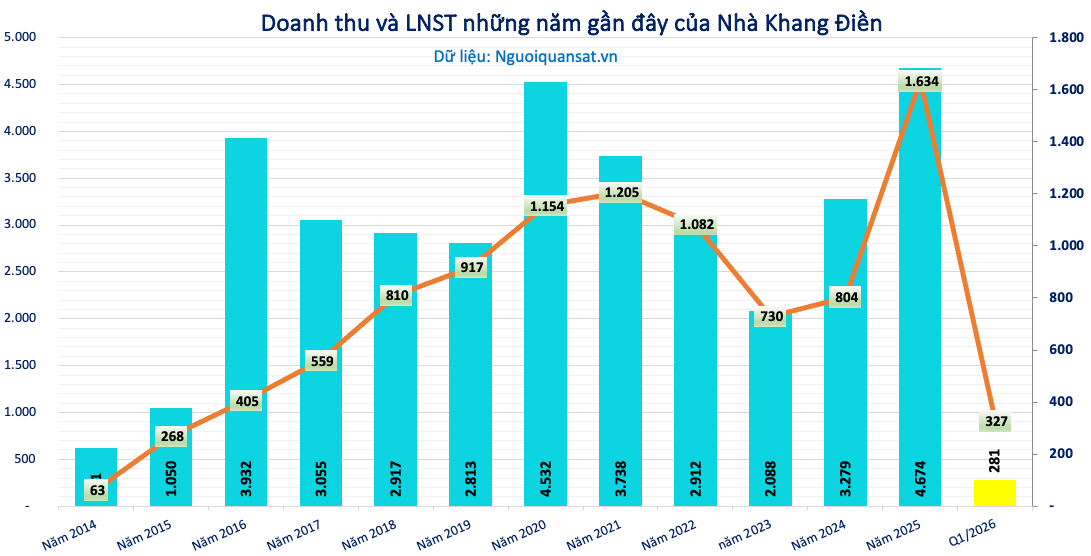

Quý I/2026, doanh thu doanh nghiệp giảm mạnh 60% xuống còn 282 tỷ đồng, trong khi lợi nhuận sau thuế tăng gấp 2,8 lần lên 327 tỷ đồng.

Tuy nhiên, phần lớn lợi nhuận không đến từ hoạt động cốt lõi mà từ hạch toán lãi mua rẻ liên quan đến khoản đầu tư vào An Lập.

Điểm khiến nhà đầu tư quan tâm hơn nằm ở cấu trúc tài chính.

Tại cuối quý I, tổng vay nợ thuê tài chính ngắn và dài hạn của Khang Điền lên tới hơn 15.347 tỷ đồng, tăng gần 5.200 tỷ đồng so với đầu năm. Trong khi đó, lượng tiền và đầu tư tài chính ngắn hạn khoảng 3.800 tỷ đồng.

Tổng nợ phải trả của doanh nghiệp đạt hơn 18.300 tỷ đồng, tương đương khoảng 46% tổng tài sản.

So với Nam Long hay Đất Xanh, áp lực đòn bẩy tài chính tại Khang Điền hiện rõ hơn. Đây cũng là yếu tố khiến nhiều nhà đầu tư thận trọng khi đánh giá triển vọng dài hạn của doanh nghiệp, dù cổ phiếu vẫn duy trì thanh khoản lớn và được xem là một trong những mã bất động sản có biến động giá tương đối ổn định.

Novaland: “Cổ phiếu có câu chuyện” của thị trường

Nếu xét về mức độ thu hút sự chú ý, Novaland có lẽ vẫn là cái tên đặc biệt nhất trong nhóm bất động sản.

Doanh nghiệp đang trải qua quá trình tái cấu trúc toàn diện, đồng thời xuất hiện nhiều thay đổi về quản trị và chuyển giao thế hệ trong ban lãnh đạo.

Với áp lực nợ vay hơn 68.900 tỷ đồng cùng khối hàng tồn kho hơn 150.000 tỷ đồng, Novaland đại diện cho nhóm cổ phiếu mang “khẩu vị rủi ro cao” trên thị trường.

Dù vậy, thanh khoản của NVL vẫn luôn nằm trong nhóm dẫn đầu thị trường chứng khoán, phản ánh sức hút đặc biệt của những doanh nghiệp sở hữu quy mô lớn, nhiều tài sản và còn nhiều “ẩn số” trong quá trình tái cấu trúc.

Sau mùa báo cáo tài chính quý I, sự phân hóa trong nhóm bất động sản ngày càng rõ nét. Có doanh nghiệp hấp dẫn nhờ bảng cân đối tài chính lành mạnh, có doanh nghiệp hút dòng tiền nhờ tốc độ tăng trưởng. Trong khi đó, một số cái tên lại thu hút bởi chính những câu chuyện tái cấu trúc nhiều biến động phía trước.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận