Chứng khoán SHS vừa công bố báo cáo phân tích Tổng công ty Cảng hàng không Việt Nam (ACV) với thông điệp đáng chú ý: Vận hội mới từ quy mô hạ tầng thiết lập chu kỳ tăng trưởng. Tuy nhiên, dù đưa ra mức giá kỳ vọng 60.000 đồng/cổ phiếu, cao hơn khoảng 36% so với thị giá hiện tại, SHS vẫn chỉ khuyến nghị nhà đầu tư “Theo dõi” với cổ phiếu ACV.

Năm 2025 lập đỉnh lợi nhuận, ACV tiếp tục hưởng lợi từ sự phục hồi hàng không

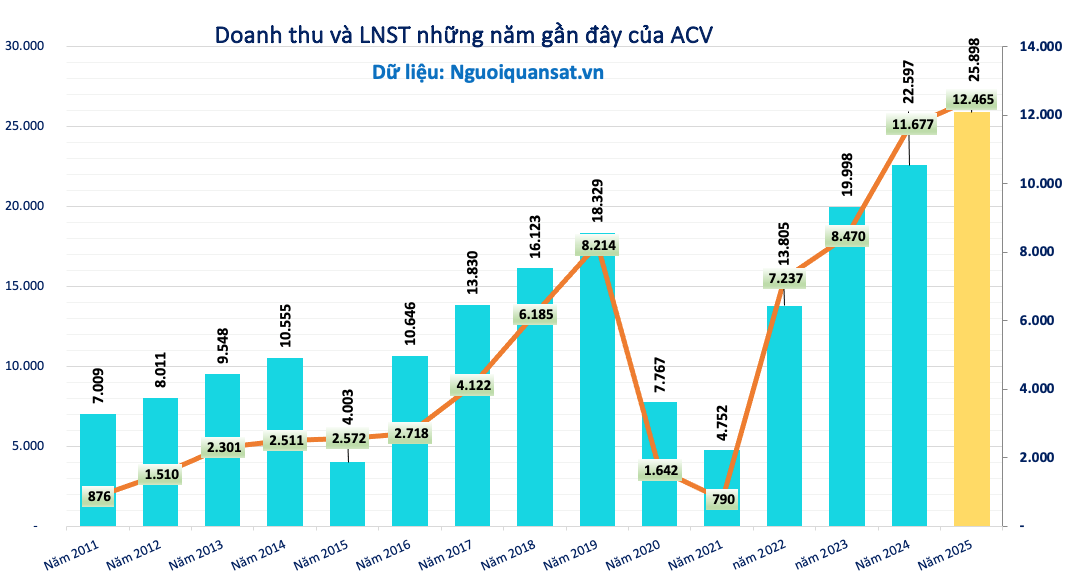

Năm 2025, ACV ghi nhận kết quả kinh doanh tích cực. Doanh thu thuần đạt 25.898 tỷ đồng, tăng 14,6% so với năm trước. Lợi nhuận sau thuế đạt 12.465 tỷ đồng, tăng 6,7% và thiết lập mức cao nhất kể từ khi doanh nghiệp thành lập.

ACV hiện là doanh nghiệp giữ vị thế gần như độc quyền trong quản lý và khai thác hạ tầng hàng không dân dụng tại Việt Nam, vận hành 21/23 cảng hàng không và chiếm khoảng 95% thị phần hành khách. Đây là nền tảng tạo nên lợi thế cạnh tranh rất lớn cho doanh nghiệp trong dài hạn.

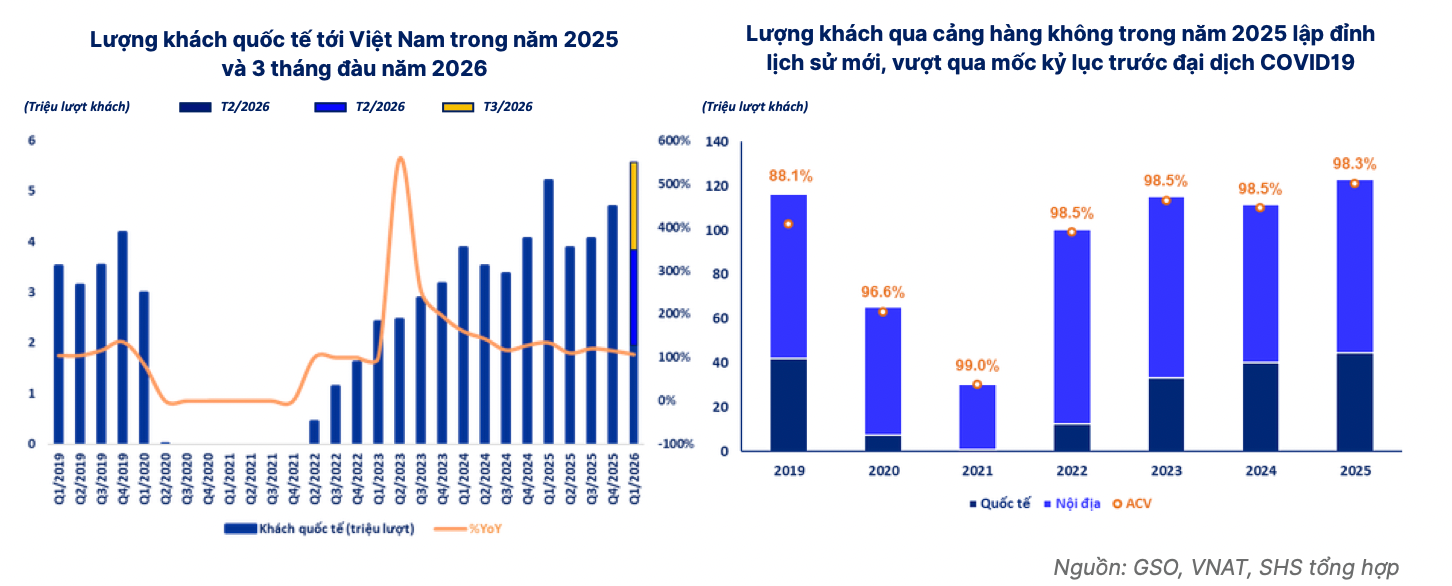

Động lực chính đến từ sự phục hồi của lưu lượng hành khách. Tổng sản lượng toàn hệ thống đạt 120,4 triệu lượt, tăng 10,5% so với cùng kỳ. Trong đó, khách quốc tế đạt 47,1 triệu lượt, tăng 14,7%; khách nội địa đạt 73,3 triệu lượt, tăng 8%.

Doanh thu phục vụ hành khách đạt khoảng 12.500 tỷ đồng, tăng 15%. Đáng chú ý, lượng khách quốc tế phục hồi mạnh nhờ sự trở lại của khách Trung Quốc, cùng sự gia tăng từ các thị trường có mức chi tiêu cao như châu Âu.

Biên EBITDA của ACV duy trì ở mức 65,1%, thuộc nhóm cao trong khu vực. SHS cho rằng điều này phản ánh lợi thế của mô hình hạ tầng có tài sản đã khấu hao phần lớn, đồng thời cho thấy hiệu quả vận hành cải thiện rõ khi sản lượng hành khách tăng.

ACV bước vào chu kỳ đầu tư hạ tầng lớn

Điểm đáng chú ý trong bức tranh tài chính của ACV là quy mô tài sản cố định và chi phí xây dựng cơ bản dở dang tăng mạnh. Tính đến cuối năm 2025, khoản mục này đạt 60.653,5 tỷ đồng, tăng 27.722 tỷ đồng so với năm trước.

Mức tăng này phản ánh ACV đang ở giai đoạn cao điểm triển khai các dự án hạ tầng trọng điểm như sân bay Long Thành giai đoạn 1, nhà ga T3 Tân Sơn Nhất và mở rộng nhà ga T2 Nội Bài.

Ở góc độ dài hạn, đây là nền tảng mở rộng công suất quan trọng cho ACV. Tuy nhiên, khi các dự án đi vào vận hành, doanh nghiệp cũng sẽ đối mặt với áp lực khấu hao và chi phí tài chính lớn hơn trong giai đoạn sau.

Dù vậy, nền tảng tài chính của ACV vẫn được SHS đánh giá là lành mạnh. Tổng tiền, tương đương tiền và đầu tư tài chính ngắn hạn đạt 14.746 tỷ đồng. Vốn chủ sở hữu ở mức 69.903 tỷ đồng, trong khi tổng dư nợ vay chỉ khoảng 9.711 tỷ đồng.

Hệ số thanh toán lãi vay năm 2025 lên tới 229 lần, cho thấy dòng tiền từ hoạt động kinh doanh cốt lõi vẫn đủ sức bao phủ chi phí tài chính ở mức rất cao.

Lợi nhuận năm 2026 dự kiến giảm mạnh vì nhiều yếu tố chuyển tiếp

SHS dự báo năm 2026 sẽ là năm chuyển đổi cấu trúc của ACV. Doanh thu thuần ước đạt 25.059 tỷ đồng, giảm 3,24% so với năm 2025. Lợi nhuận trước thuế dự kiến đạt 9.952 tỷ đồng, giảm 35,4%; lợi nhuận sau thuế đạt 8.291 tỷ đồng, giảm 33,49%.

Áp lực đến từ ba nhóm yếu tố chính.

Thứ nhất, toàn bộ mảng soi chiếu an ninh hàng không, vốn đóng góp 1.785,5 tỷ đồng doanh thu trong năm 2025, sẽ được chuyển giao sang Bộ Công an quản lý từ năm 2026.

Thứ hai, việc chuyển giao sân bay Phú Quốc cho Sun Group tiếp quản cũng làm thu hẹp quy mô doanh thu dịch vụ hàng không của ACV trong ngắn hạn.

Thứ ba, các hãng hàng không – nhóm khách hàng lớn của ACV – đang chịu áp lực lớn từ biến động giá nhiên liệu và môi trường địa chính trị, làm gia tăng rủi ro phải thu và trích lập dự phòng.

Theo SHS, doanh thu mảng dịch vụ hàng không năm 2026 có thể chỉ đạt 20.587 tỷ đồng, giảm 5% so với cùng kỳ.

Long Thành và mô hình sân bay thương mại là hai động lực dài hạn

Dù thận trọng với năm 2026, SHS vẫn đánh giá cao triển vọng dài hạn của ACV nhờ đại chu kỳ mở rộng hạ tầng hàng không quốc gia.

Dự án sân bay Long Thành giai đoạn 1, với tổng mức đầu tư hơn 99.000 tỷ đồng, được xem là điểm khởi đầu cho một chu kỳ tăng trưởng công suất mới. Khi đi vào vận hành, dự án sẽ giúp nâng đáng kể năng lực khai thác của hệ thống cảng hàng không Việt Nam và tạo nền tảng để ACV hướng tới mục tiêu phục vụ khoảng 300 triệu lượt khách vào năm 2035.

Bên cạnh đó, SHS nhấn mạnh tiềm năng chuyển dịch sang mô hình sân bay thương mại hiện đại. Hiện hơn 80% doanh thu của ACV vẫn đến từ dịch vụ hàng không truyền thống, trong khi tại nhiều sân bay lớn trên thế giới, tỷ trọng này thường thấp hơn nhiều.

Do đó, dư địa tăng trưởng của mảng phi hàng không còn lớn. SHS kỳ vọng doanh thu phi hàng không có thể tăng trưởng kép 16,7% trong giai đoạn 2026–2030. Việc đưa vào khai thác các nhà ga hiện đại như T3 Tân Sơn Nhất và Long Thành có thể giúp ACV nâng mức chi tiêu bình quân trên mỗi hành khách, qua đó cải thiện biên lợi nhuận trong trung hạn.

SHS vẫn chỉ khuyến nghị “Theo dõi”

Mặc dù đưa ra giá mục tiêu 60.000 đồng/cổ phiếu, SHS vẫn giữ khuyến nghị “Theo dõi” đối với ACV do nhiều rủi ro ngắn hạn còn hiện hữu.

Rủi ro đầu tiên là biến động địa chính trị và giá nhiên liệu. Căng thẳng tại Trung Đông có thể ảnh hưởng đến các đường bay quốc tế, kéo dài thời gian bay, làm tăng chi phí nhiên liệu, nhân công và các loại phí vận hành. Nếu giá nhiên liệu tăng mạnh, áp lực lên các hãng bay sẽ gia tăng, từ đó gián tiếp ảnh hưởng tới dòng tiền và khoản phải thu của ACV.

Rủi ro thứ hai là áp lực khấu hao và chi phí lãi vay khi Long Thành đi vào khai thác. Một tổ hợp tài sản quy mô lớn có thể tạo ra áp lực kế toán đáng kể trong giai đoạn đầu vận hành, làm giảm các chỉ số sinh lời như ROA và ROE.

Rủi ro thứ ba là biến động tỷ giá. ACV vẫn có các khoản vay ngoại tệ, đặc biệt bằng JPY và USD. Sau giai đoạn hưởng lợi từ đồng Yên suy yếu, biến động tỷ giá trong năm 2025 đã bắt đầu tạo áp lực trở lại lên kết quả tài chính.

Ngoài ra, ACV còn đối mặt với rủi ro thay đổi chính sách, quyền khai thác và xu hướng dài hạn như đường sắt cao tốc Bắc – Nam, vốn có thể cạnh tranh với một số chặng bay nội địa ngắn.

Nhìn chung, ACV vẫn là doanh nghiệp hạ tầng hàng không có vị thế đặc biệt, sở hữu nền tảng tài chính mạnh và hưởng lợi trực tiếp từ quá trình mở rộng công suất quốc gia. Tuy nhiên, năm 2026 có thể là giai đoạn “nén lợi nhuận” trước khi chu kỳ tăng trưởng mới thực sự phản ánh rõ hơn vào kết quả kinh doanh.

Vì vậy, khuyến nghị “Theo dõi” của SHS cho thấy quan điểm thận trọng trong câu chuyện ngắn hạn tại ACV.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận