Lọc hóa dầu Việt Nam (BSR)

Kết phiên 11/5, cổ phiếu BSR tăng kịch trần lên 27.750 đồng/cp. Thanh khoản ghi nhận 27 triệu đơn vị giao dịch (737 tỷ đồng), cao gấp đôi bình quân 10 ngày. Khối ngoại mua ròng đột biến hơn 133 tỷ đồng, cao nhất toàn thị trường.

Trong báo cáo tuần phát hành ngày 10/5, Chứng khoán BIDV (BSC) cho biết ngày 7/5, HoSE đã công bố thay đổi bộ chỉ số VN30. Theo đó, HoSE loại cổ phiếu DGC của Hóa chất Đức Giang do bị đưa vào diện kiểm soát, đồng thời thêm mới cổ phiếu BSR do thuộc vị trí ưu tiên số một trong danh mục 5 cổ phiếu dự phòng. Ngày hiệu lực là 13/5.

Trên cơ sở dữ liệu tại ngày 7/5, BSC dự báo BSR sẽ được các quỹ ETF sử dụng chỉ số VN30 mua mới nhiều nhất với số lượng hơn 3,2 triệu đơn vị.

Cũng trong ngày 10/5, BSR chính thức vận hành tên gọi mới: CTCP – Tổng Công ty Lọc hóa dầu Việt Nam, thay cho tên gọi cũ là Công ty cổ phần Lọc hóa dầu Bình Sơn. Tên giao dịch bằng tiếng Anh là Petrovietnam Refining and Petrochemical Corporation.

Về tình hình kinh doanh, trong quý I/2026, BSR ghi nhận doanh thu quý đầu năm đạt hơn 45.900 tỷ đồng, tăng 44% so với cùng kỳ năm ngoái. Sau khi trừ đi các chi phí, BSR báo lãi sau thuế quý I/2026 đạt 8.265 tỷ đồng, gấp hơn 20 lần so với cùng kỳ năm ngoái. Đây là mức lợi nhuận cao nhất tính theo quý trong 4 năm qua.

Với kết quả đạt được, BSR đã hoàn thành vượt xa mục tiêu lợi nhuận sau thuế cả năm (2.162 tỷ đồng) được thông qua tại phiên họp Đại hội đồng cổ đông thường niên cuối tháng trước.

Theo giải trình từ phía BSR, lãnh đạo công ty cho biết lợi nhuận đột biến nhờ giá dầu thô tăng mạnh trong quý đầu năm, từ khoảng 67 USD/thùng hồi tháng 1 lên gần 104 USD/thùng vào tháng 3. Trong khi đó, giá dầu thô cùng kỳ năm ngoái đi theo hướng ngược lại, giảm từ 79 USD/thùng xuống 72,6 USD/thùng.

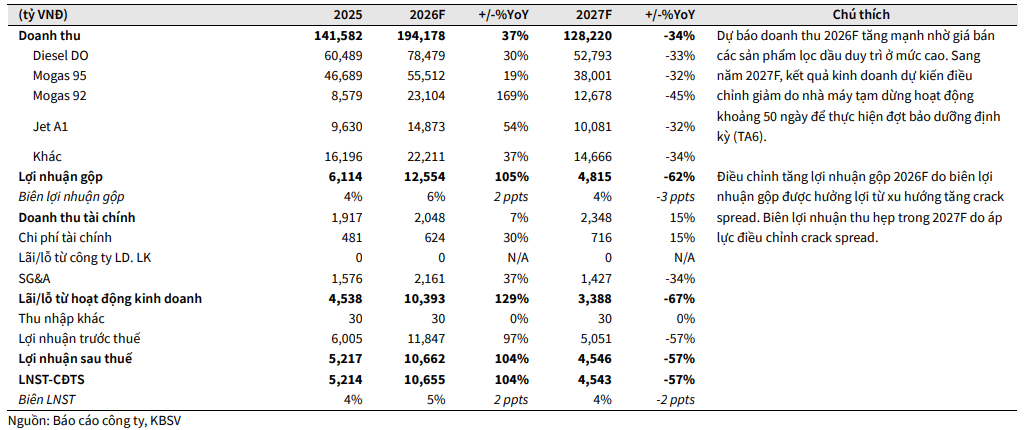

Chứng khoán KBSV Việt Nam đánh giá BSR khẳng định vị thế trụ cột trong an ninh năng lượng quốc gia với khả năng vận hành ổn định ở mức 110–120% công suất thiết kế. Dự án NCMR là yếu tố then chốt giúp nâng công suất lên 171.000 thùng/ngày (tương đương 116% công suất hiện tại), đồng thời tạo bước ngoặt tối ưu chi phí nhờ khả năng linh hoạt chuyển đổi sang các nguồn dầu chua và dầu nặng giá rẻ.

Đơn vị phân tích duy trì triển vọng tích cực đối với BSR trong ngắn hạn nhờ hưởng lợi từ việc thắt chặt nguồn cung dầu thô và sản phẩm lọc do xung đột tại Trung Đông.

Tuy nhiên, triển vọng lợi nhuận trung và dài hạn của BSR đối mặt với rủi ro thu hẹp khi cấu trúc cung – cầu toàn cầu dần bớt thắt chặt. Áp lực giảm crack spread có thể gia tăng do kế hoạch nâng sản lượng của UAE sau khi rời OPEC, cùng với việc Trung Quốc nối lại xuất khẩu xăng dầu trong bối cảnh nhu cầu nội địa suy yếu và tồn kho sản phẩm chưng cất nhẹ tại châu Á duy trì ở mức cao.

Taseco Land (TAL): Khuyến nghị khả quan, giá mục tiêu 49.200 đồng/cp

Kết phiên 11/5, cổ phiếu TAL giảm 2% xuống 42.650 đồng/cp. Thanh khoản ghi nhận 73.000 đơn vị, giảm 50% so với bình quân 10 ngày.

Trong báo cáo mới nhất vừa công bố, Chứng khoán SHS đưa ra mức giá mục tiêu cổ phiếu TAL khoảng 49.200 đồng/cp và duy trì khuyến nghị khả quan, cho rằng Taseco Land đang bước vào giai đoạn tăng trưởng lợi nhuận thực chất, thay vì chỉ dựa vào kỳ vọng quỹ đất như trước đây.

Đơn vị phân tích đánh giá năm 2026 sẽ là “điểm rơi” đầu tiên trong chu kỳ tăng trưởng mới của TAL. Doanh nghiệp đặt kế hoạch doanh thu đạt hơn 11.000 tỷ đồng và lợi nhuận sau thuế khoảng 2.500 tỷ đồng, tương ứng mức tăng lần lượt 3 lần và gần 4 lần so với năm 2025. Điều này phản ánh kỳ vọng rõ rệt về khả năng mở rộng quy mô hoạt động và cải thiện hiệu quả kinh doanh.

Động lực chính cho tăng trưởng của TAL đến từ mảng bất động sản chuyển nhượng – lĩnh vực đã đóng vai trò dẫn dắt kết quả kinh doanh trong năm 2025 và tiếp tục duy trì đà tích cực trong quý I/2026. Theo SHS, doanh thu từ mảng này tăng trưởng mạnh nhờ các dự án có biên lợi nhuận cao, đồng thời biên lợi nhuận gộp cũng được cải thiện đáng kể, cho thấy chất lượng tăng trưởng được nâng lên.

Đáng chú ý, các chỉ báo dòng tiền của TAL đang có xu hướng tích cực hơn. Tính đến cuối quý I/2026, hàng tồn kho tăng lên hơn 8.000 tỷ đồng, phản ánh quy mô dự án đang triển khai mở rộng. Đồng thời, khoản người mua trả tiền trước cũng tăng mạnh, qua đó cho thấy tiến độ bán hàng và khả năng ghi nhận doanh thu trong các quý tới được củng cố.

Danh mục dự án của TAL đang được mở rộng nhanh chóng nhưng vẫn có sự tập trung rõ rệt. Trong năm 2025, doanh nghiệp bổ sung thêm hàng trăm ha quỹ đất tại các địa phương như Thái Nguyên, Bắc Ninh, Hải Phòng và Ninh Bình. Bước sang năm 2026, TAL tiếp tục mở rộng với các dự án tại Hà Nội, đồng thời đẩy mạnh các dự án khu công nghiệp – mảng được kỳ vọng sẽ trở thành trụ cột tăng trưởng mới.

Theo SHS, giai đoạn 2026–2027 sẽ là thời điểm TAL bước vào chu kỳ bàn giao đồng loạt, với khoảng 7 dự án có khả năng ghi nhận doanh thu. Các dự án trọng điểm bao gồm KCN Đồng Văn III, Central Riverside, Phố đi bộ Thái Nguyên, Taseco Trung Văn và Long Biên Central. Pipeline bàn giao dày đặc được kỳ vọng giúp doanh nghiệp duy trì nền doanh thu và lợi nhuận cao hơn đáng kể so với giai đoạn trước.

Nhân dịp kỷ niệm 71 năm Ngày Giải phóng Hải Phòng (13/5/1955 – 13/5/2026) và Lễ hội Hoa Phượng Đỏ 2026, CTCP Khu công nghiệp Taseco Hải Phòng – thành viên Taseco Land sẽ khởi công KCN Thủy Nguyên (giai đoạn 1). Dự án có quy mô gần 248ha với tổng vốn đầu tư gần 4.000 tỷ đồng.

Xếp dỡ Hải An (HAH): Khuyến nghị mua, giá mục tiêu 72.900 đồng/cp

Kết phiên 11/5, cổ phiếu HAH giảm 0,2% xuống 56.400 đồng/cp. Thanh khoản ghi nhận gần 1 triệu đơn vị, giá trị tương ứng đạt 54 tỷ đồng.

Trong báo cáo vừa công bố, Chứng khoán Shinhan (SSV) áp dụng phương pháp định giá DCF để định giá HAH và khuyến nghị mua với giá mục tiêu 72.900 đồng/cp, tương ứng mức tăng 29%.

Về tình hình kinh doanh, trong quý I/2026, HAH ghi nhận doanh thu đạt 1.264 tỷ đồng (+8,2% YoY) và lợi nhuận sau thuế đạt 350 tỷ đồng (+28,2% YoY), nhờ đưa thêm một tàu mới vào khai thác và sản lượng vận tải tiếp tục tăng. Ở mảng khai thác cảng, doanh thu quý I ước tính tăng trưởng 20% YoY; phần sản lượng vượt đang được chuyển sang cảng Nam Hải Đình Vũ của VSC để khai thác. Ở mảng vận tải, doanh thu quý I/2026 ước tính đi ngang so với cùng kỳ.

Hải An hiện sở hữu 19 tàu (chủ yếu kích cỡ 1.800 – 3.000 TEU), nâng tổng sức chở lên khoảng 30.300 TEU (+3,4% YoY).

Theo kế hoạch, trong vài tháng tới, HAH sẽ nhận thêm một tàu 2.800 TEU, nâng tổng sức chứa lên 33.100 TEU (+9,2% so với hiện tại). Đồng thời, công ty cũng đang tích cực triển khai kế hoạch đóng mới hai tàu hiện đại có sức chở 7.100 TEU tại Trung Quốc, hướng tới mục tiêu phát triển đội tàu quy mô lớn, thân thiện với môi trường.

SSV nhận định giá thuê tàu định hạn tiếp tục duy trì xu hướng tăng tích cực, được hỗ trợ bởi nhu cầu thuê tàu ở mức cao trong khi nguồn cung hạn chế. Thị trường cho thuê tàu container vẫn diễn biến thuận lợi và đến nay gần như chưa chịu tác động đáng kể từ căng thẳng tại Trung Đông, thậm chí còn ghi nhận đà tăng trưởng mạnh hơn.

Theo quan sát của Alphaliner, giá thuê đã tăng ở ít nhất ba phân khúc kích cỡ tàu, bao gồm tàu Panamax cổ điển (4.000–5.299 TEU), nhóm tàu 1.500–1.900 TEU và 1.000–1.250 TEU. Các phân khúc còn lại cũng duy trì diễn biến tích cực với mặt bằng giá cao, phản ánh nhu cầu ổn định khi các tàu dễ dàng được tái khai thác giữa các hãng vận hành.

Đáng chú ý, nguồn cung hạn chế đối với các tàu cỡ dưới 4.000 TEU đã khiến thị trường cho thuê tàu trở nên hấp dẫn hơn tại khu vực nội Á, qua đó đẩy giá cước vận tải trong khu vực tăng cao.

SSV giữ quan điểm tích cực đối với triển vọng kinh doanh của HAH năm 2026 nhờ (1) bổ sung tàu mới, (2) giá thuê duy trì ở mức tốt và (3) hợp tác với VSC giúp nâng cao hiệu quả khai thác.

Ở diễn biến khác, Xếp dỡ Hải An vừa phê duyệt kế hoạch tổ chức Đại hội đồng cổ đông thường niên 2026 vào ngày 6/6 tới đây tại TP. Hải Phòng.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-11 17:11

Bình luận

0 Bình luận