Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 29.000 đồng/cp

Kết phiên 13/5, cổ phiếu HPG tăng 0,7% lên 27.100 đồng/cp, với thanh khoản đạt 21,5 triệu đơn vị, tương ứng giá trị giao dịch khoảng 582 tỷ đồng.

Theo Chứng khoán Vietcombank (VCBS), trên khung đồ thị ngày, HPG duy trì vùng hỗ trợ quanh 27.000 đồng/cp, tương ứng với đường Senkou Span B. Các chỉ báo dòng tiền và động lượng như CMF, RSI và MACD đang có dấu hiệu hồi phục, cho thấy khả năng cổ phiếu đảo chiều và hướng tới vùng 29.000 đồng/cp.

Ở khung đồ thị giờ, HPG đang tiến vào vùng mây Kumo mỏng, qua đó gia tăng xác suất tăng điểm trong ngắn hạn. Các chỉ báo động lượng tiếp tục đồng thuận xu hướng đi lên, củng cố nhận định cổ phiếu có thể quay lại vùng đỉnh cũ quanh 29.000 đồng/cp.

Về chiến lược, VCBS khuyến nghị nhà đầu tư cân nhắc giải ngân tại vùng tích lũy 26.900–27.100 đồng/cp, với mục tiêu giá quanh 29.000 đồng/cp.

Ngày 12/5, Hòa Phát đã chốt danh sách cổ đông để chi trả cổ tức năm 2025 bằng tiền mặt với tỷ lệ 5% (500 đồng/cp). Với 7,67 tỷ cổ phiếu đang lưu hành, doanh nghiệp dự kiến chi khoảng 3.800 tỷ đồng, thời gian thanh toán vào ngày 3/6.

Bên cạnh đó, ngày 26/5 tới, Hòa Phát sẽ chốt danh sách cổ đông để phát hành hơn 767,5 triệu cổ phiếu trả cổ tức với tỷ lệ 100:10.

Liên quan đến dự án, CTCP Cảng Tổng hợp Hòa Phát – công ty thành viên của Tập đoàn Hòa Phát vừa công bố báo cáo đánh giá tác động môi trường (ĐTM) cho dự án “Bến cảng tổng hợp – container Hòa Phát Dung Quất”.

Theo kế hoạch, dự án sẽ hoàn tất thủ tục pháp lý vào quý IV/2027. Giai đoạn xây dựng và lắp đặt dự kiến diễn ra từ quý I/2028 đến quý IV/2029, với tổng mức đầu tư gần 9.000 tỷ đồng, trong đó vốn góp khoảng 2.684 tỷ đồng và vốn huy động hơn 6.263 tỷ đồng. Cảng được định hướng phục vụ trực tiếp Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất, cách khoảng 600m về phía Tây Nam.

Năm 2026, Hòa Phát đặt mục tiêu doanh thu thuần hợp nhất 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng, tăng lần lượt 34,5% và 41,8% so với năm trước. Theo Chứng khoán SSI, kế hoạch này được đánh giá là tương đối thận trọng trong bối cảnh triển vọng ngành thép tích cực.

Đáng chú ý, năm 2026 là năm đầu tiên Hòa Phát vận hành trọn vẹn Khu liên hợp Dung Quất 2 với công suất khoảng 9 triệu tấn HRC. Đồng thời, các biện pháp thuế chống bán phá giá đối với thép HRC nhập khẩu từ Trung Quốc được áp dụng đầy đủ, tạo điều kiện thuận lợi cho doanh nghiệp trong nước.

Bên cạnh đó, kế hoạch đầu tư công quy mô lớn của Chính phủ trong giai đoạn tới được kỳ vọng sẽ thúc đẩy nhu cầu tiêu thụ thép.

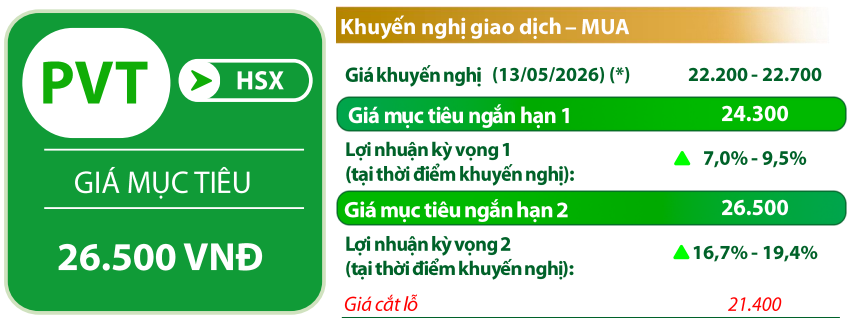

PVTrans (PVT): Khuyến nghị mua, giá mục tiêu 26.500 đồng/cp

Kết phiên 13/5, cổ phiếu PVT tăng 4,4% lên 23.600 đồng/cp, với thanh khoản đạt 15,3 triệu đơn vị, tương ứng giá trị 363 tỷ đồng, cao gấp đôi mức bình quân 10 phiên gần nhất.

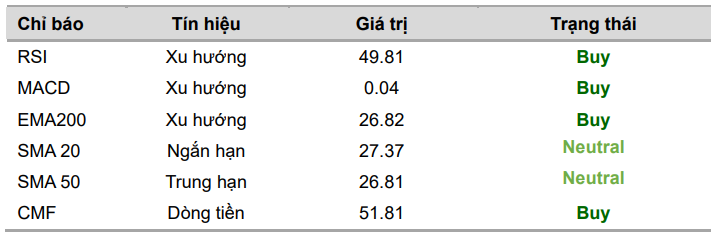

Theo Chứng khoán Rồng Việt (VDSC), PVT đang dao động quanh vùng 22.700 đồng/cp – ngưỡng kháng cự từng được kiểm định trong các phiên cuối tháng 4 và đầu tháng 5. Biên độ dao động thu hẹp và sự hỗ trợ từ đường MA20 cho thấy cổ phiếu có cơ hội tiếp tục thử thách vùng cản 26.500 đồng/cp, với vùng hỗ trợ gần nhất quanh 22.000 đồng/cp.

Mới đây, PVTrans đã tiếp nhận thêm 2 tàu vận tải khí hóa lỏng (LPG), nâng tổng số tàu LPG lên 21 chiếc. Với đội tàu 67 chiếc, tổng trọng tải gần 2,1 triệu DWT, doanh nghiệp tiếp tục duy trì vị thế dẫn đầu trong lĩnh vực vận tải hàng lỏng tại Việt Nam.

Năm 2026, PVTrans dự kiến đầu tư 3.858 tỷ đồng cho các dự án và tài sản. Trong đó, nhóm dự án chuyển tiếp từ năm 2025 có kế hoạch chi khoảng 45 triệu USD để đầu tư 1–2 tàu. Với các dự án mới, doanh nghiệp dự kiến chi 85 triệu USD để đầu tư 1–3 tàu thuộc nhiều phân khúc.

VDSC kỳ vọng kết quả kinh doanh của PVT sẽ cải thiện từ quý II/2026 khi các hợp đồng tái ký phản ánh mức giá cước mới cao hơn. Phân khúc dầu sản phẩm và hóa chất tiếp tục đóng vai trò chủ lực, với giá cước tàu MR hiện dao động 35.000–40.000 USD/ngày.

Vĩnh Hoàn (VHC): Khuyến nghị tăng tỷ trọng, giá mục tiêu 69.900 đồng/cp

Kết phiên 13/5, cổ phiếu VHC giảm 0,2% xuống 61.200 đồng/cp, với thanh khoản đạt 686.000 đơn vị, tương ứng 42 tỷ đồng, giảm mạnh so với bình quân 10 phiên.

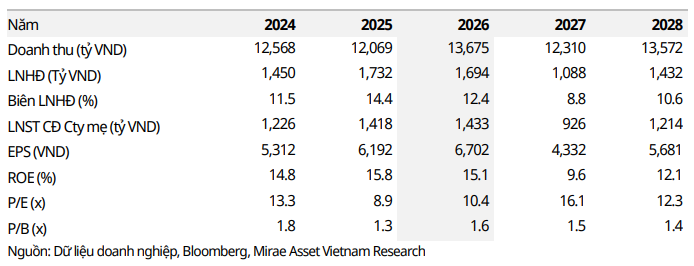

Trong báo cáo công bố cùng ngày, Chứng khoán Mirae Asset đánh giá giá trị hợp lý của VHC được xác định theo phương pháp chiết khấu dòng tiền tự do (FCFF), với mức giá mục tiêu 69.900 đồng/cp.

Về tình hình kinh doanh, trong quý I/2026, VHC ghi nhận doanh thu 2.962,7 tỷ đồng, tăng 11,5% so với cùng kỳ. Thị trường Mỹ tiếp tục là điểm sáng với mức tăng trưởng 39,5%, trong khi các thị trường khác ghi nhận sự suy giảm.

Doanh thu từ cá tra đạt 1.546 tỷ đồng, chiếm 52% tổng doanh thu. Biên lợi nhuận gộp cải thiện lên 14,5%, trong khi lợi nhuận sau thuế đạt 285,9 tỷ đồng, tăng 35,3%.

Vĩnh Hoàn hiện được hưởng mức thuế chống bán phá giá 0 USD/kg tại Mỹ, thấp hơn đáng kể so với mức chung của ngành. Mirae Asset kỳ vọng thị trường Mỹ sẽ tiếp tục là động lực tăng trưởng chính trong năm 2026.

Dự báo cả năm, doanh thu của VHC có thể đạt 13.675 tỷ đồng, tăng 13,3%, trong khi lợi nhuận sau thuế ước đạt 1.507,9 tỷ đồng, đi ngang so với năm trước do áp lực chi phí đầu vào gia tăng.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức đầu tư | 2026-05-13 17:36

Bình luận

0 Bình luận