Nam Long (NLG): Khuyến nghị mua, giá mục tiêu 45.800 đồng/cp

Kết phiên 16/3, cổ phiếu NLG tăng hơn 6% lên 28.000 đồng/cp. Thanh khoản ghi nhận hơn 6 triệu đơn vị giao dịch, tương ứng giá trị khoảng 168 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán Vietcap duy trì khuyến nghị mua nhưng điều chỉnh giảm 12% giá mục tiêu xuống 45.800 đồng/cp đối với CTCP Đầu tư Nam Long (NLG).

Mức giá mục tiêu thấp hơn chủ yếu phản ánh: (1) các giả định thận trọng hơn đối với các dự án nhằm hỗ trợ khả năng hấp thụ sản phẩm trong bối cảnh lãi suất duy trì ở mức cao; (2) tiến độ bán hàng của dự án Waterpoint giai đoạn 2 được kéo dài; và (3) mức tăng 0,1 điểm % trong giả định WACC của Vietcap. Các yếu tố này phần nào được bù đắp bởi (4) số dư tiền mặt ròng cao hơn kỳ vọng tại cuối năm 2025 và (5) việc điều chỉnh tăng lần lượt 33% và 25% đối với dự báo doanh số bán bất động sản năm 2026 và 2027.

Hiện NLG đang giao dịch ở mức P/B dự phóng năm 2026 là 0,9 lần, thấp hơn ngưỡng -2 độ lệch chuẩn (1,1 lần) so với mức trung bình 5 năm của công ty. Vietcap cho rằng đợt điều chỉnh giá cổ phiếu (khoảng 34% trong bốn tháng qua) đã tạo ra điểm mua hấp dẫn đối với NLG, xét đến triển vọng lợi nhuận cốt lõi rõ ràng, bảng cân đối kế toán lành mạnh và danh mục dự án vững chắc.

Vietcap dự báo lãi ròng năm 2026 đạt 698 tỷ đồng (đi ngang so với cùng kỳ), nhờ được thúc đẩy bởi mức tăng lượng bàn giao tại các dự án Southgate, Izumi City và Mizuki Park, cùng với khoản lãi dự kiến từ hoạt động bán đất thương mại tiềm năng. Nếu loại trừ giao dịch bán cổ phần trong năm 2025 và giả định bán đất thương mại trong năm 2026, lãi ròng của NLG được dự báo sẽ tăng gấp đôi so với cùng kỳ trong năm 2026.

Vietcap điều chỉnh giảm 3% dự báo lợi nhuận năm 2026 do chi phí bán hàng, quản lý và chi phí tài chính tăng, nhưng nâng dự báo lợi nhuận năm 2027 thêm 9%. Nguyên nhân chủ yếu đến từ mức gia tăng hoạt động bàn giao (bao gồm dự án Elyse Island/Paragon), được hỗ trợ bởi tiến độ mở bán nhanh hơn kỳ vọng vào cuối năm 2025.

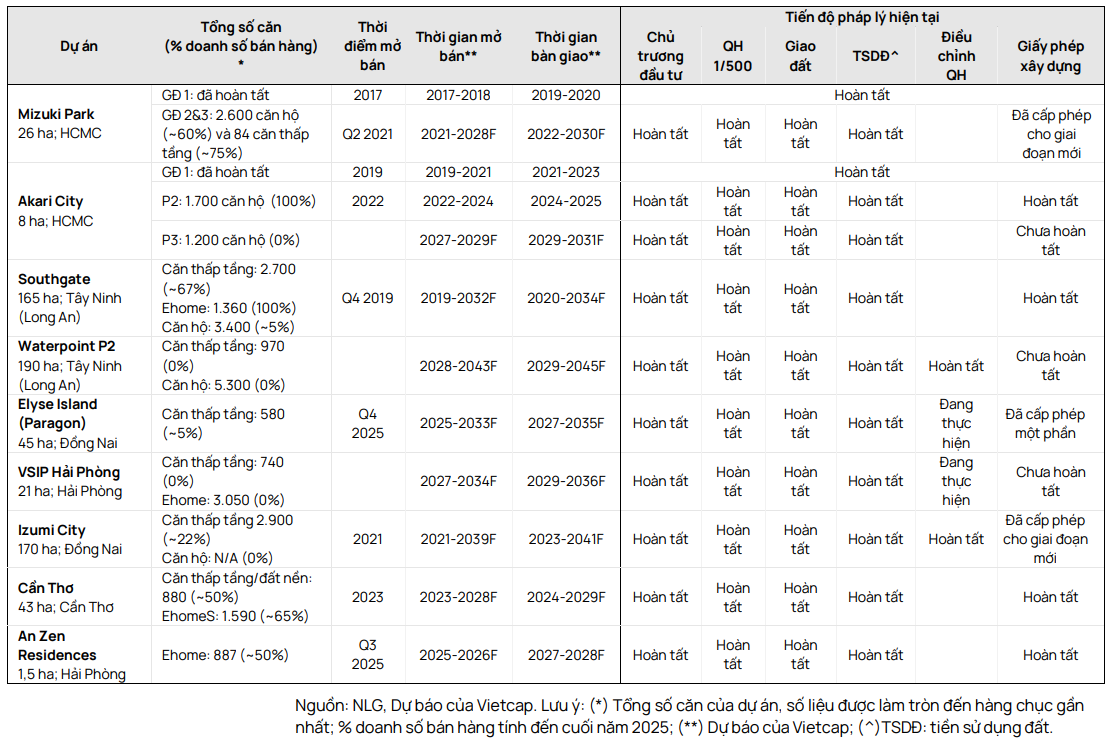

Tại cuối năm 2025, giá trị hợp đồng bán hàng chưa ghi nhận (backlog) của NLG đạt 10.900 tỷ đồng (tăng gấp 2,3 lần so với cùng kỳ), qua đó cho thấy triển vọng tăng trưởng lợi nhuận cốt lõi khá rõ ràng. Vietcap ước tính backlog hiện tại sẽ đóng góp khoảng 100% và 40% vào dự báo doanh thu bất động sản cốt lõi của công ty trong năm 2026 (6.900 tỷ đồng; +15% YoY) và năm 2027 (10.100 tỷ đồng; +46% YoY).

Vietcap cho rằng NLG có thể duy trì tăng trưởng doanh số bán hàng trong giai đoạn 2026–2027 (lần lượt +8% và +13% YoY) dù môi trường lãi suất cao hơn so với cùng kỳ, nhờ tập trung vào phân khúc nhà ở trung cấp, các dự án được phát triển tốt, hưởng lợi từ hạ tầng khu vực miền Nam và năng lực triển khai đã được chứng minh.

Ngoài ra, nhu cầu tài trợ vốn năm 2026 của NLG dự kiến được hỗ trợ từ dòng tiền bán hàng tại các dự án đang mở bán, trong khi bảng cân đối kế toán đã được củng cố trong năm 2025 nhờ doanh số bán tăng mạnh, hoàn tất đợt phát hành quyền mua cổ phiếu và chuyển nhượng một phần cổ phần tại dự án Izumi City.

Masan Consumer (MCH): Khuyến nghị mua, giá mục tiêu 172.000 đồng/cp

Kết phiên 16/3, cổ phiếu MCH tăng kịch trần lên 149.800 đồng/cp. Thanh khoản đạt gần 1,5 triệu đơn vị (221,7 tỷ đồng), cao gần gấp 5 lần so với mức bình quân 10 ngày. Khối ngoại mua ròng đột biến 114,4 tỷ đồng, trong khi trước đó giá trị giao dịch mỗi phiên chỉ ở mức vài tỷ đồng.

Cổ phiếu MCH có diễn biến tích cực sau khi đón nhận thông tin tích cực từ việc được bổ sung vào bộ chỉ số MVIS Vietnam Local Index – chỉ số tham chiếu của quỹ VanEck Vectors Vietnam ETF (VNM ETF). Trong kỳ cơ cấu quý I/2026, chỉ số bổ sung ba cổ phiếu mới gồm MCH, VCK và VPX, trong đó MCH được ước tính sẽ được mua mới khoảng 6,5 triệu cổ phiếu.

Bên cạnh đó, Masan Consumer cũng vừa cập nhật kết quả kinh doanh lũy kế hai tháng đầu năm 2026 với doanh thu thuần đạt 5.160 tỷ đồng, tăng 15,2% so với cùng kỳ năm trước.

Trong đó, ngành gia vị đóng góp tỷ trọng lớn nhất với 1.980 tỷ đồng, tăng trưởng 22,8%. Riêng phân khúc nước mắm chiếm gần 90% mức tăng trưởng chung của ngành hàng này.

Ngành thực phẩm tiện lợi mang về 1.520 tỷ đồng, tăng 10,3%, với động lực chính đến từ phân khúc cao cấp khi ghi nhận mức tăng trưởng lên tới 17%.

Đáng chú ý, ngành hóa mỹ phẩm (HPC) là mảng có tốc độ tăng trưởng doanh thu cao nhất với 27,7%, nhờ việc đưa các sản phẩm mới ra kênh bán lẻ truyền thống (GT) sau giai đoạn thử nghiệm tại chuỗi WinCommerce (WCM).

Ở các mảng còn lại, ngành cà phê duy trì mức tăng 6,6%. Ngược lại, ngành đồ uống đóng chai và hoạt động kinh doanh quốc tế (xuất khẩu) ghi nhận mức giảm nhẹ lần lượt 0,5% và 0,1%.

Với mức tăng trưởng 15,2% trong hai tháng đầu năm, doanh thu của Masan Consumer hiện đang vượt tiến độ so với kịch bản cơ sở cho cả năm 2026 mà ban lãnh đạo đề ra (11–15%).

HDBank (HDB): Khuyến nghị mua, giá mục tiêu 32.000 đồng/cp

Kết phiên 16/3, cổ phiếu HDB đứng tại mức tham chiếu 25.600 đồng/cp. Thanh khoản ghi nhận hơn 6,9 triệu đơn vị giao dịch, tương ứng giá trị khoảng 175 tỷ đồng.

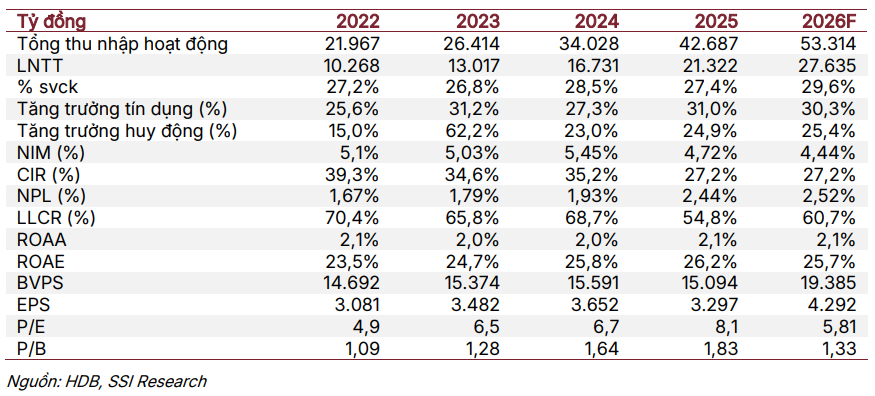

Trong báo cáo công bố cùng ngày, Chứng khoán SSI nâng khuyến nghị lên mua đối với cổ phiếu HDB, với giá mục tiêu 12 tháng là 32.000 đồng/cp (tiềm năng tăng giá khoảng 25%), tương ứng P/B mục tiêu 1,6 lần. Với P/B dự phóng năm 2026 là 1,33 lần và ROE trên 20%, cổ phiếu được đánh giá có mức định giá khá hấp dẫn.

Về luận điểm đầu tư, HDB có khả năng gia tăng thị phần nhờ hạn mức tín dụng vượt trội. Nhờ tham gia tái cơ cấu ngân hàng yếu kém (Vikki Bank), HDB được cấp hạn mức tăng trưởng tín dụng lên tới 35%/năm trong giai đoạn 2025–2027, cao hơn đáng kể so với mức chung của toàn ngành.

Ngoài ra, tăng trưởng lợi nhuận được dự báo duy trì ổn định. Lợi nhuận trước thuế năm 2026 dự kiến đạt 27.600 tỷ đồng (+29,6% YoY), nhờ thu nhập lãi thuần tăng mạnh (+27%) với tăng trưởng tín dụng khoảng 30,3%. Trong khi đó, thu nhập phí ròng được dự báo tăng 40% nhờ cung cấp các giải pháp tài chính cho nhóm khách hàng doanh nghiệp lớn.

HDB hiện giao dịch ở mức P/B dự phóng 2026 là 1,33 lần, được xem là khá hấp dẫn nếu so với ROE dự kiến khoảng 25%, cao hơn mức trung bình ngành 17,7%.

Ngoài ra, các yếu tố hỗ trợ gồm: (1) Kế hoạch chi tiết hơn cho IPO công ty chứng khoán HDBS và các doanh nghiệp khác trong hệ sinh thái của HDB; (2) NIM có thể duy trì tốt hơn dự kiến.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-16 21:58

Bình luận

0 Bình luận