VietinBank (CTG): Khuyến nghị tăng tỷ trọng, giá mục tiêu 42.000 đồng/cp

Kết phiên 19/5, cổ phiếu CTG giảm 1,4% xuống 35.800 đồng/cp. Thanh khoản ghi nhận 15,7 triệu đơn vị giao dịch (567,8 tỷ đồng), cao hơn 44% so với bình quân 10 ngày.

Theo Chứng khoán Agribank (Agriseco), trên đồ thị kỹ thuật, xu hướng tăng trung và dài hạn của CTG vẫn được duy trì khi giá cổ phiếu giao dịch trên các đường MA20 và MA50 đang tiếp tục hướng lên.

Hiện CTG đang trong nhịp tích lũy và đi ngang với biên độ hẹp, đi kèm khối lượng giao dịch lớn, cho thấy sự hỗ trợ mạnh từ dòng tiền và niềm tin của nhà đầu tư. Do đó, nhà đầu tư có thể gia tăng tỷ trọng cổ phiếu CTG với giá mục tiêu 42.000 đồng/cp, đồng thời chủ động cắt lỗ ở mức 8% so với giá mua.

Về triển vọng đầu tư, Chứng khoán Kafi cho rằng luận điểm đầu tư đối với CTG đến từ việc ngân hàng duy trì chất lượng tài sản tích cực, khả năng giữ ROE trên 20% cùng kế hoạch tăng vốn được kỳ vọng tạo dư địa tăng trưởng dài hạn.

Về chất lượng tài sản, CTG đang bước vào giai đoạn rủi ro tín dụng dần bình thường hóa, với tỷ lệ nợ xấu giảm về khoảng 1,1%, nợ nhóm 2 cải thiện và tỷ lệ bao phủ nợ xấu duy trì ở mức cao 158%. Điều này giúp ngân hàng giảm đáng kể áp lực tổn thất trước các biến động tín dụng.

Dù NIM của CTG thuộc nhóm thấp do đặc thù ngân hàng quốc doanh, biên lãi thuần vẫn được đánh giá tích cực và dự kiến duy trì quanh 2,6–2,7% trong năm 2026 nhờ CASA cải thiện, thanh khoản ổn định và dư địa tái cơ cấu tài sản sinh lãi.

Một điểm đáng chú ý là khoản thu hồi nợ đã xử lý rủi ro đang dần trở thành nguồn thu mang tính bán định kỳ thay vì chỉ là yếu tố đột biến. CTG ghi nhận khoảng 8.500 tỷ đồng trong năm 2024, khoảng 10.000 tỷ đồng năm 2025 và 2.100 tỷ đồng trong quý I/2026. Kafi kỳ vọng ngân hàng có thể duy trì mức khoảng 10.000 tỷ đồng trong năm 2026. Đây là nguồn thu có biên lợi nhuận cao, không đòi hỏi tăng trưởng tín dụng và không chịu áp lực chi phí vốn. Với quy mô tài sản ngoại bảng lớn, nguồn thu này được đánh giá có thể tiếp tục hỗ trợ lợi nhuận của CTG trong 3–4 năm tới.

Theo Kafi, ROE trên 20% của CTG có khả năng tiếp tục được duy trì trong năm 2026. Ngân hàng đạt ROE khoảng 21,3% trong năm 2025 và 22,4% trong quý I/2026 dù NIM suy giảm, cho thấy lợi nhuận không phụ thuộc vào một động lực duy nhất. Trong năm 2026, CTG được kỳ vọng hưởng lợi từ tăng trưởng tín dụng khoảng 15%, NIM ổn định và nguồn thu hồi nợ ngoại bảng duy trì ở mức cao.

Ngoài ra, khả năng ghi nhận lợi nhuận từ chuyển nhượng VietinBank Tower cũng có thể trở thành yếu tố hỗ trợ kết quả kinh doanh. Những yếu tố này giúp CTG có cơ sở duy trì ROE trên 20% mà không cần giả định vĩ mô quá tích cực.

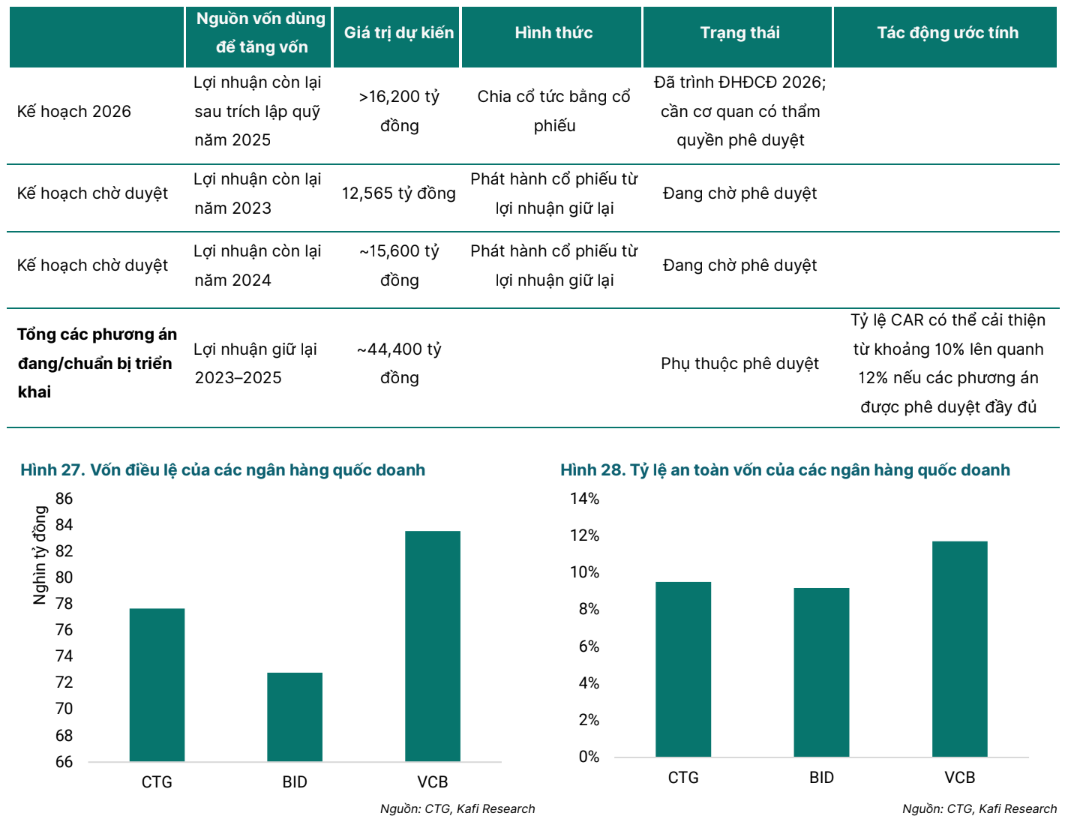

Bên cạnh đó, kế hoạch tăng vốn được xem là nền tảng cho tăng trưởng dài hạn của ngân hàng. CTG đang triển khai phương án tăng vốn từ lợi nhuận giữ lại giai đoạn 2023–2025 với quy mô khoảng 44.400 tỷ đồng. Nếu được phê duyệt đầy đủ, vốn điều lệ của ngân hàng có thể vượt 105.000 tỷ đồng, qua đó cải thiện vốn cấp 1, củng cố hệ số an toàn vốn (CAR) và mở rộng dư địa tăng trưởng tín dụng.

Theo Kafi, đây là động lực trung hạn quan trọng, đặc biệt trong bối cảnh Nghị quyết 79-NQ/TW nhấn mạnh vai trò của các ngân hàng thương mại nhà nước trong việc hỗ trợ tăng vốn cho khu vực kinh tế nhà nước.

Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 32.000 đồng/cp

Kết phiên 19/5, cổ phiếu HPG giảm 0,8% xuống 26.250 đồng/cp. Thanh khoản ghi nhận 25,1 triệu đơn vị giao dịch, tương ứng giá trị 664 tỷ đồng.

Theo Agriseco, trên đồ thị ngày, phiên giao dịch trước đó của cổ phiếu HPG hình thành mẫu nến Doji đỏ với biên độ dao động hẹp, vận động sát đường biên dưới của kênh xu hướng tăng trung hạn. Thanh khoản suy giảm xuống dưới mức trung bình 20 phiên cho thấy áp lực bán đang có dấu hiệu suy yếu.

Trong các phiên tới, đường biên dưới của kênh giá tiếp tục đóng vai trò là vùng hỗ trợ quan trọng, kỳ vọng lực cầu cải thiện và dòng tiền quay trở lại, giúp giá cổ phiếu hồi phục và hướng tới vùng kháng cự gần quanh mốc 29.000 đồng/cp.

Đơn vị phân tích cho biết HPG hiện giao dịch quanh mức P/B 1,45 lần, thấp hơn trung bình 10 năm (1,8 lần), trong khi nền tảng tăng trưởng đang bước vào giai đoạn rõ nét hơn nhờ mở rộng công suất và giá thép hồi phục. Do đó, vùng giá hiện tại phù hợp cho chiến lược tích lũy và nắm giữ trung – dài hạn.

Về tình hình kinh doanh, trong quý I/2026, HPG ghi nhận doanh thu thuần đạt 52.900 tỷ đồng (tăng 40,6% YoY) và lợi nhuận sau thuế đạt 9.056 tỷ đồng (tăng 170%). Biên lợi nhuận gộp cải thiện lên 15,8% (tăng 1,4 điểm phần trăm), chủ yếu nhờ giá bán thép phục hồi khoảng 5% so với cuối năm 2025 trong khi tận dụng nguồn tồn kho giá thấp.

Đơn vị phân tích kỳ vọng đà tăng trưởng lợi nhuận của HPG sẽ tiếp tục được duy trì nhờ Dung Quất 2 vận hành tối đa công suất, giúp sản lượng HRC tăng khoảng 60% so với năm 2025. Đồng thời, việc áp thuế chống bán phá giá đối với thép HRC khổ rộng cùng nhu cầu tăng từ bất động sản và đầu tư công sẽ hỗ trợ đầu ra kênh nội địa và củng cố vị thế cạnh tranh của doanh nghiệp.

Theo World Steel, nhu cầu thép toàn cầu dự kiến tăng 0,3% trong năm nay lên 1,724 tỷ tấn và tiếp tục tăng 2,2% trong năm 2027 lên 1,762 tỷ tấn, cho thấy ngành thép đang từng bước phục hồi. Trong khi đó, nguồn cung tại Trung Quốc đã giảm xuống dưới 1 tỷ tấn trong năm 2025 – mức thấp nhất kể từ năm 2018 qua đó góp phần hỗ trợ mặt bằng giá thép toàn cầu.

Trong bối cảnh áp lực cạnh tranh từ thép nhập khẩu giá rẻ hạ nhiệt, doanh nghiệp được kỳ vọng có thêm dư địa cải thiện giá bán, đồng thời biên lợi nhuận có thể mở rộng nếu giá đầu ra tăng nhanh hơn chi phí nguyên liệu. Đây là yếu tố thuận lợi để đẩy mạnh tiêu thụ sản lượng mới từ Dung Quất 2 và củng cố triển vọng tăng trưởng lợi nhuận trong các năm tới.

Viettel Construction (CTR): Khuyến nghị khả quan, giá mục tiêu 113.600 đồng/cp

Kết phiên 19/5, cổ phiếu CTR tăng kịch trần lên 93.400 đồng/cp. Thanh khoản đạt 1,9 triệu đơn vị (168,5 tỷ đồng), cao gấp 6 lần bình quân 10 phiên gần nhất. Khối ngoại cũng mua ròng đột biến 13,7 tỷ đồng, trong khi các phiên trước chỉ giao dịch ở mức vài trăm triệu đồng.

Mới đây, trên website chính thức, Viettel Construction cho biết theo quy định mới của Luật Xây dựng 2025, nhà ở dưới 7 tầng và có diện tích dưới 500m2 trong nhiều trường hợp sẽ được miễn giấy phép xây dựng từ ngày 1/7/2026. Chính sách này được đánh giá sẽ góp phần thúc đẩy thị trường xây dựng dân dụng sôi động hơn, đồng thời mở ra dư địa tăng trưởng cho các doanh nghiệp sở hữu năng lực công nghệ và thi công đồng bộ như Viettel Construction.

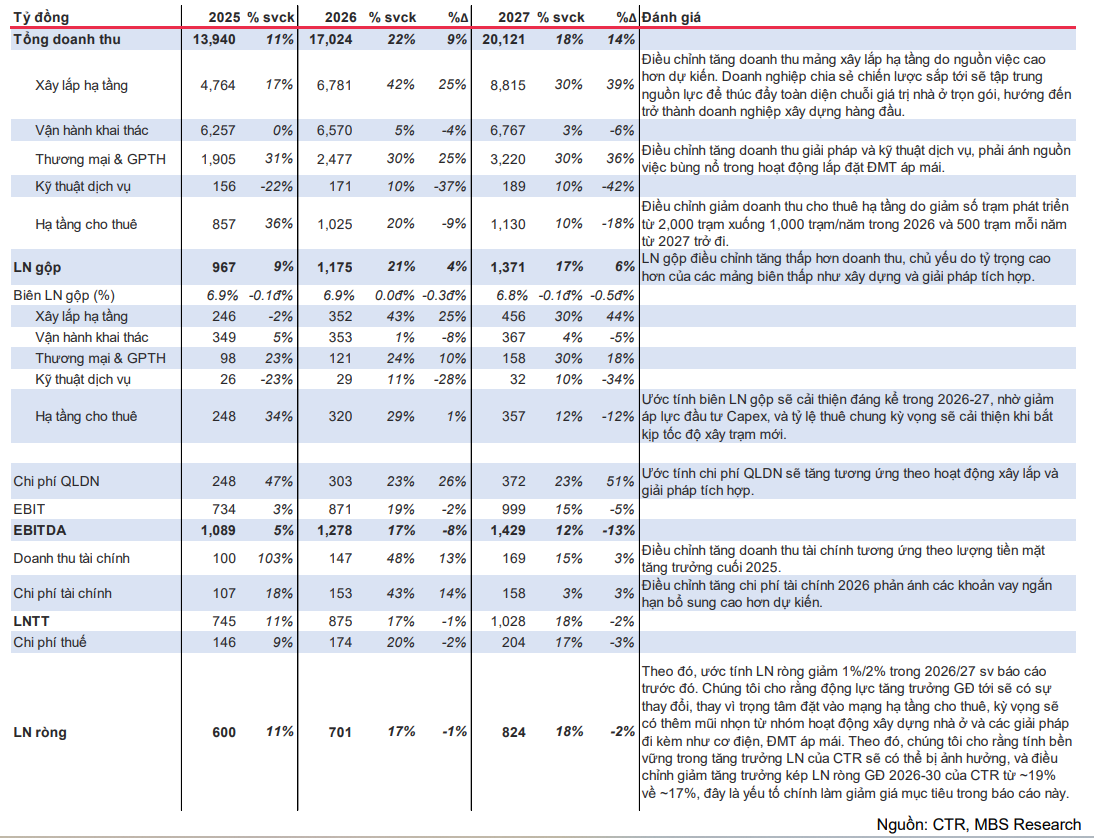

Về tình hình kinh doanh, doanh nghiệp công bố doanh thu tháng 4/2026 đạt 1.338 tỷ đồng (tăng 25%), lợi nhuận trước thuế hơn 63 tỷ đồng (tăng 19%). Lũy kế 4 tháng đầu năm, doanh thu đạt 5.177 tỷ đồng (tăng 35%), lợi nhuận trước thuế đạt 255 tỷ đồng (tăng 21%), hoàn thành khoảng 33% kế hoạch năm.

Về luận điểm đầu tư, Chứng khoán MB (MBS) đánh giá doanh nghiệp giữ vị thế TowerCo số 1 thị trường với khoảng 12.000 trạm BTS cùng hệ thống cáp quang, DAS và điện mặt trời áp mái. CTR hưởng lợi từ xu hướng phủ sóng 5G, được giao các nguồn việc bền vững từ tập đoàn mẹ Viettel.

Hiện tại, cao điểm phát triển trạm về cơ bản đã qua. Doanh nghiệp ước tính sẽ phát triển thêm khoảng 1.000 trạm BTS mới trong năm 2026 và trung bình tối thiểu khoảng 500 trạm/năm trong giai đoạn 2027–2030, tùy theo nhu cầu phát sinh.

MBS cho rằng giai đoạn tới, doanh nghiệp sẽ tập trung nhiều hơn vào cải thiện biên lợi nhuận thông qua nâng cao hiệu quả quản trị, vận hành và thúc đẩy cho thuê chung trạm khi các nhà mạng khác tăng cường mở rộng vùng phủ. Có thể thấy rõ, tỷ lệ thuê chung đã cải thiện ngay trong quý I/2026, đạt 1,04 lần so với mức 1,03 lần trước đó khi CTR dừng phát triển trạm mới. MBS ước tính con số này sẽ đạt 1,043 lần trong năm 2026 và tăng lên 1,087 lần vào năm 2030.

Trong bối cảnh nguồn việc từ công ty mẹ giảm dần, doanh nghiệp đang chuyển dịch hoạt động kinh doanh ra bên ngoài tập đoàn, từ một doanh nghiệp gốc viễn thông trở thành nhà thầu xây dựng – năng lượng, tập trung vào mảng xây dựng nhà trọn gói, bao gồm xây dựng, cơ điện, lắp đặt điện mặt trời áp mái và các giải pháp IoT nhà thông minh.

Chỉ trong thời gian ngắn, CTR đã chứng minh năng lực khi chiếm lĩnh vị thế lớn trong phân khúc xây dựng nhà dân dụng (B2C) và lắp đặt điện mặt trời áp mái, ghi nhận sự bùng nổ về nguồn việc từ nửa sau năm 2025 đến nay. Thời gian tới, doanh nghiệp tiếp tục hoàn thiện hệ sinh thái dịch vụ nhà thầu và tham gia sâu hơn vào mảng xây dựng B2B với các dự án đầu tư công.

MBS kỳ vọng đây sẽ là động lực tăng trưởng mới của CTR, với tốc độ tăng trưởng kép doanh thu khoảng 30%/năm trong giai đoạn 2026–2028.

Định giá hiện tại cũng được đánh giá là hấp dẫn khi EV/EBITDA khoảng 7,3 lần và P/E khoảng 16,4 lần, đang giao dịch quanh vùng đáy 2 năm và thấp hơn trung bình ngành, trong khi các chỉ tiêu về ROE vẫn duy trì ổn định. MBS cho rằng CTR là lựa chọn phù hợp với rủi ro giảm giá thấp, trong khi triển vọng tăng trưởng đang dần cải thiện nhờ các động lực mới từ mảng nhà thầu xây dựng.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-19 20:04

Bình luận

0 Bình luận