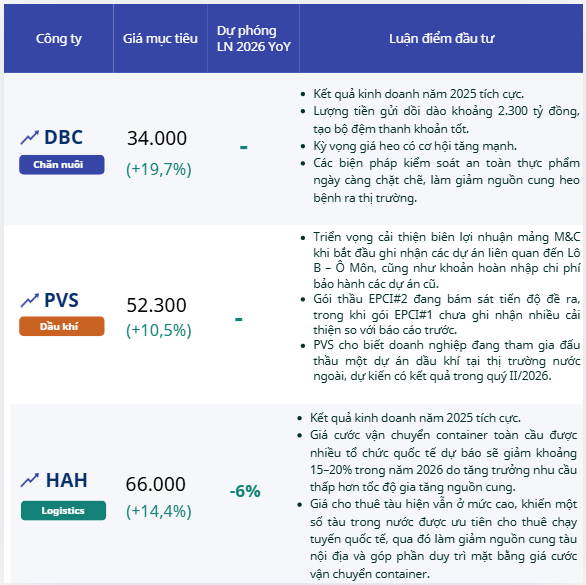

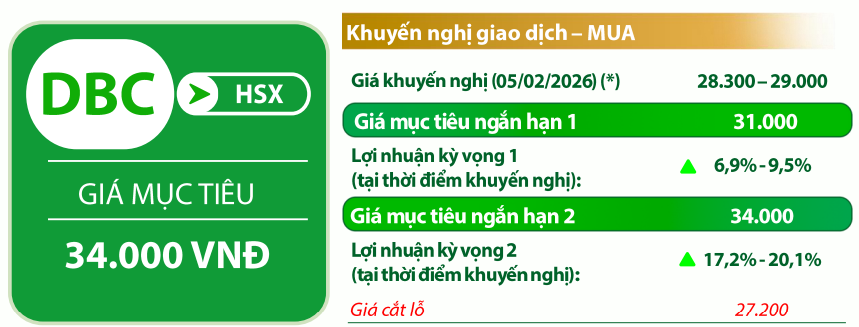

Dabaco (DBC): Khuyến nghị mua, giá mục tiêu 34.000 đồng/cp

Kết phiên 5/2, cổ phiếu DBC giảm 2% xuống 28.400 đồng/cp. Thanh khoản ghi nhận 9,5 triệu đơn vị giao dịch, giá trị tương ứng đạt 276,6 tỷ đồng.

Sau nhịp tăng từ vùng hỗ trợ 26.000 đồng/cp, cổ phiếu DBC ghi nhận diễn biến giằng co trong vùng 27.500–29.000 đồng/cp trong thời gian gần đây. Mặc dù biên độ dao động khá mạnh, song nhìn chung cổ phiếu vẫn duy trì trạng thái hỗ trợ và theo hướng hình thành nền giá mới. Hiện tại, DBC xuất hiện tín hiệu bật tăng và áp sát ngưỡng 29.000 đồng/cp với thanh khoản tích cực. Diễn biến này có thể tạo động lực để cổ phiếu bứt phá khỏi vùng thăm dò 27.500–29.000 đồng/cp và mở rộng nhịp tăng trong thời gian tới.

Về tình hình kinh doanh, kết thúc năm 2025, DBC ghi nhận doanh thu thuần đạt 14.898 tỷ đồng, tăng 10% so với cùng kỳ, trong khi biên lợi nhuận gộp cải thiện mạnh lên 18,4% (so với mức 14,2% năm 2024). Đồng thời, doanh nghiệp thiết lập kỷ lục lợi nhuận năm với 1.507 tỷ đồng, tăng 96% so với cùng kỳ, nhờ sự bứt phá của mảng kinh doanh cốt lõi, bất chấp kết quả quý IV/2025 rơi xuống mức thấp nhất trong 6 quý.

Mặc dù lợi nhuận sau thuế quý IV giảm mạnh 38% so với cùng kỳ, xuống còn 149 tỷ đồng do giá lợn hơi điều chỉnh và biên lợi nhuận gộp thu hẹp về 12,1%, song sự tăng trưởng mạnh trong ba quý đầu năm đã giúp doanh nghiệp lần đầu vượt mốc lợi nhuận 1.500 tỷ đồng, nhờ giá lợn hơi duy trì ở mức cao trong các tháng đầu năm 2025.

Đáng chú ý, cơ cấu doanh thu tiếp tục dịch chuyển theo hướng tập trung vào mảng sản xuất cốt lõi, tăng 13% so với cùng kỳ, trong khi mảng bất động sản thu hẹp đáng kể. Về tình hình tài chính, tổng tài sản của DBC tăng lên gần 16.000 tỷ đồng, với lượng tiền gửi dồi dào khoảng 2.300 tỷ đồng, tạo bộ đệm thanh khoản tốt, dù dư nợ tài chính vẫn duy trì ở mức khoảng 5.800 tỷ đồng.

Trong ngắn và trung hạn (3–6 tháng), VDSC cho rằng giá heo có cơ hội tăng mạnh nhờ: (1) Nguồn cung suy giảm trước diễn biến phức tạp của dịch tả lợn châu Phi (DTLCP); (2) thời tiết, bão lũ diễn biến khó lường có thể khiến virus DTLCP bùng phát trở lại, trong bối cảnh việc duy trì đàn heo tại khu vực miền Bắc – nơi DBC đặt các trang trại chính – gặp nhiều khó khăn; và (3) các biện pháp kiểm soát an toàn thực phẩm ngày càng chặt chẽ, làm giảm nguồn cung heo bệnh ra thị trường.

PTSC (PVS): Khuyến nghị mua, giá mục tiêu 52.300 đồng/cp

Kết phiên 5/2, cổ phiếu PVS giảm gần 2,4% xuống 45.600 đồng/cp. Thanh khoản ghi nhận 9 triệu đơn vị giao dịch, giá trị tương ứng đạt 419 tỷ đồng.

Trong báo cáo vừa công bố, Chứng khoán BIDV (BSC) nâng giá mục tiêu năm 2026 đối với cổ phiếu PVS lên 52.300 đồng/cp (tăng 22% so với mức giá mục tiêu trước đó), chủ yếu phản ánh việc điều chỉnh tăng dự phóng kết quả kinh doanh giai đoạn 2026–2027. Hiện tại, PVS đang giao dịch với hệ số P/E và P/B lần lượt ở mức 15,2 lần và 1,5 lần, tương ứng chiết khấu 12% so với P/E trung vị và cao hơn 3% so với P/B trung vị trong vòng ba năm.

Tuy nhiên, do cổ phiếu PVS đã tăng khoảng 40% kể từ khuyến nghị mua trong báo cáo gần nhất, BSC cho rằng mức độ hấp dẫn về định giá và biên an toàn của cổ phiếu đã suy giảm đáng kể. Theo đó, nhà đầu tư cần theo dõi sát các yếu tố rủi ro đã được đề cập trong báo cáo.

Về tình hình kinh doanh, trong quý IV/2025, PVS ghi nhận doanh thu thuần đạt 9.554 tỷ đồng, giảm 2% so với cùng kỳ và giảm 1% so với quý trước; lãi ròng đạt 806 tỷ đồng, tăng 46% so với cùng kỳ và tăng 135% so với quý trước. Doanh thu sụt giảm nhẹ chủ yếu do mảng M&C ghi nhận 6.321 tỷ đồng, giảm 12% so với cùng kỳ, do mức nền cao từ việc ghi nhận doanh thu các dự án điện gió trong quý IV/2024. Ở chiều ngược lại, các mảng dịch vụ sửa chữa và vận hành FSO/FPSO ghi nhận mức tăng trưởng lần lượt 48% và 19% so với cùng kỳ.

Lũy kế cả năm 2025, PVS ghi nhận doanh thu thuần đạt 32.556 tỷ đồng, tăng 37% so với cùng kỳ; lãi ròng đạt 1.820 tỷ đồng, tăng 70% so với cùng kỳ.

Theo đánh giá của BSC, lợi nhuận năm 2025 của PVS cao hơn 32% so với dự phóng trước đó, chủ yếu do hai yếu tố: (1) biên lợi nhuận gộp mảng M&C cao hơn kỳ vọng (2,7% so với 2,3%) khi BSC trước đó kỳ vọng phần lớn lợi nhuận sẽ ghi nhận vào năm 2026; và (2) doanh nghiệp hoàn nhập khoản chi phí 247 tỷ đồng liên quan đến thuế đất của PSB.

Đối với năm 2026–2027, BSC điều chỉnh tăng 3%/0% dự phóng doanh thu và tăng 14%/9% dự phóng lợi nhuận so với báo cáo trước, phản ánh triển vọng cải thiện biên lợi nhuận mảng M&C khi bắt đầu ghi nhận các dự án liên quan đến Lô B – Ô Môn, cũng như khoản hoàn nhập chi phí bảo hành các dự án cũ, dự kiến rơi vào giai đoạn 2026–2027.

Về triển vọng kinh doanh giai đoạn 2026–2028, BSC tiếp tục duy trì quan điểm rằng kết quả kinh doanh của PVS trong năm 2026 sẽ chủ yếu đến từ các dự án dầu khí. Tuy nhiên, diễn biến địa chính trị toàn cầu phức tạp có thể gây bất lợi cho các dự án năng lượng tái tạo, qua đó tạo ra rủi ro đối với hoạt động kinh doanh của doanh nghiệp.

Đối với các dự án dầu khí, BSC cho biết tại Lô B – Ô Môn, gói thầu EPCI#2 đang bám sát tiến độ đề ra, trong khi gói EPCI#1 chưa ghi nhận nhiều cải thiện so với báo cáo trước. Gói thầu đường ống dẫn khí trên bờ hiện đạt tiến độ 29,63% khối lượng EPC, với việc các nhà thầu phụ như PVCoating và PVPipe đã hoàn tất công đoạn sản xuất và bọc ống. Dự án Lạc Đà Vàng cũng đang triển khai thuận lợi, đặc biệt là gói xây dựng giàn công nghệ trung tâm. Ngoài ra, PVS hiện đang thực hiện một số dự án quy mô nhỏ khác, như Nhiệt điện Long Phú 1.

Ở mảng đấu thầu, đại diện PVS cho biết doanh nghiệp đang tham gia đấu thầu một dự án dầu khí tại thị trường nước ngoài, dự kiến có kết quả trong quý II/2026. Trong trường hợp trúng thầu, khối lượng công việc của PVS trong giai đoạn 2027–2028 sẽ được đảm bảo. Bên cạnh đó, công ty kỳ vọng giá trị công việc từ hoạt động bảo dưỡng định kỳ O&M các nhà máy điện đạt khoảng 2.500 tỷ đồng mỗi năm.

Đối với mảng điện gió, các gói thầu liên quan hiện đang tạm dừng do bối cảnh địa chính trị thế giới không thuận lợi cho năng lượng tái tạo. Riêng dự án xuất khẩu điện gió sang Singapore vẫn đang trong giai đoạn khảo sát và chưa có tiến triển mới.

Xếp dỡ Hải An (HAH): Khuyến nghị khả quan, giá mục tiêu 66.000 đồng/cp

Kết phiên 5/2, cổ phiếu HAH giảm 2,7% xuống 57.700 đồng/cp. Thanh khoản ghi nhận 1,6 triệu đơn vị giao dịch, giá trị tương ứng đạt 91 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán ACB (ACBS) khuyến nghị khả quan đối với cổ phiếu HAH, với giá mục tiêu đến cuối năm 2026 là 66.000 đồng/cp.

Về tình hình kinh doanh, HAH công bố báo cáo tài chính quý IV/2025 với doanh thu đạt 1.299 tỷ đồng, tăng 7,3% so với cùng kỳ, và lợi nhuận sau thuế đạt 360 tỷ đồng, tăng 3,4% so với cùng kỳ. Biên lợi nhuận gộp giảm còn 39,8%, từ mức 42,8% của cùng kỳ năm trước. Tăng trưởng lợi nhuận chủ yếu đến từ việc chi phí quản lý doanh nghiệp giảm mạnh 59% so với cùng kỳ, xuống còn 35,5 tỷ đồng, do chi phí dịch vụ mua ngoài sụt giảm.

Lũy kế cả năm 2025, HAH ghi nhận doanh thu đạt 5.091 tỷ đồng, tăng 27,5% so với cùng kỳ, và lợi nhuận sau thuế đạt 1.401 tỷ đồng, tăng 75% so với cùng kỳ. Trong đó, doanh thu mảng khai thác tàu – mảng chiếm tỷ trọng lớn nhất, khoảng 80% tổng doanh thu của HAH – tăng 27,7% so với cùng kỳ, trong khi doanh thu từ hoạt động khai thác cảng tăng 14,3%.

Mức tăng trưởng này đến từ việc quy mô đội tàu tiếp tục được mở rộng với hai tàu mới là Haian Zeta (đưa vào khai thác từ tháng 2/2025) và Haian Iris (từ tháng 10/2025). Nhờ đó, tổng công suất đội tàu container của HAH tăng thêm 10,5%, lên 29.300 TEU. Bên cạnh đó, việc tàu Haian Gama được tiếp nhận từ tháng 11/2024 và cho thuê trong suốt năm 2025 cũng góp phần hỗ trợ doanh thu.

Sản lượng vận chuyển container còn được thúc đẩy nhờ việc mở rộng các tuyến mới sang Lianyungang (Trung Quốc) và Phnom Penh (Campuchia) trong năm 2025. Đồng thời, biên lợi nhuận gộp mảng khai thác tàu cải thiện lên 28,5%, so với mức 21% của năm trước. Chỉ số Harpex Index trung bình tăng 31% so với cùng kỳ cũng giúp HAH nâng được mức giá khi tái ký hợp đồng cho một số tàu.

Về triển vọng, giá cước vận chuyển container toàn cầu được nhiều tổ chức quốc tế dự báo sẽ giảm khoảng 15–20% trong năm 2026 do tăng trưởng nhu cầu thấp hơn tốc độ gia tăng nguồn cung. Tuy nhiên, ACBS dự phóng giá cước của HAH chỉ giảm nhẹ, nhờ nhu cầu vận chuyển nội địa và khu vực nội Á vẫn duy trì tích cực. Ngoài ra, giá cho thuê tàu hiện vẫn ở mức cao, khiến một số tàu trong nước được ưu tiên cho thuê chạy tuyến quốc tế, qua đó làm giảm nguồn cung tàu nội địa và góp phần duy trì mặt bằng giá cước vận chuyển container.

Trên cơ sở đó, ACBS dự phóng doanh thu năm 2026 của HAH đạt 5.245 tỷ đồng, tăng 3% so với cùng kỳ, trong khi lợi nhuận sau thuế ước đạt 1.321 tỷ đồng, giảm 5,7% so với năm 2025, chủ yếu do tác động từ việc giá cước container điều chỉnh giảm. Áp dụng phương pháp chiết khấu dòng tiền, ACBS định giá cổ phiếu HAH ở mức 66.000 đồng/cp vào cuối năm 2026.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận