Gemadept (GMD): Khuyến nghị nắm giữ, giá mục tiêu 81.000 đồng/cp

Kết phiên 6/5, cổ phiếu GMD tăng 1% lên 78.400 đồng/cp. Thanh khoản đạt 1 triệu đơn vị, tương ứng giá trị giao dịch khoảng 82,7 tỷ đồng.

Chứng khoán Rồng Việt (VDSC) đánh giá sau nhiều phiên tích lũy quanh vùng 75.000 đồng/cp, GMD đã có phiên bứt phá đi kèm thanh khoản cải thiện. Tín hiệu này giúp cổ phiếu quay trở lại xu hướng tăng. Đà tăng có thể tiếp diễn trong các phiên tới, tuy nhiên nhà đầu tư cần lưu ý vùng kháng cự gần quanh mốc 81.000 đồng/cp.

Cùng ngày 6/5, Gemadept tổ chức ĐHĐCĐ thường niên 2026, thông qua kế hoạch doanh thu 6.500 tỷ đồng (+9% YoY) và lợi nhuận trước thuế 2.800 tỷ đồng (+11% YoY). Công ty cũng chốt cổ tức 22% và công bố kế hoạch đầu tư hạ tầng, đội tàu nhằm ứng phó linh hoạt với biến động địa chính trị tại Trung Đông.

Trong quý I/2026, cảng Gemalink đạt sản lượng thuộc nhóm dẫn đầu khu vực Cái Mép. Cảng đã tối ưu hóa việc sắp xếp cầu bến, tiếp nhận thêm các chuyến tàu vãng lai nhằm tận dụng công suất, đồng thời ghi nhận thêm 3 tuyến dịch vụ mới.

Tại khu vực phía Bắc, cảng Nam Đình Vũ đặt mục tiêu đạt 1,5 triệu TEU trong năm 2026 và hướng tới 2,4 triệu TEU vào năm 2027, với kế hoạch thu hút ít nhất 5 tuyến dịch vụ mới.

Tổng sản lượng mục tiêu toàn hệ thống năm 2026 là 2,15 triệu TEU, trong đó quý I đã hoàn thành hơn 25% kế hoạch. Các cảng Bình Dương, Phước Long và Dung Quất duy trì hoạt động ổn định theo kế hoạch.

Theo quy hoạch chi tiết vùng đất, vùng nước, Gemalink được bổ sung 360m cầu bến để tiếp nhận tàu trọng tải 250.000 tấn. Sau điều chỉnh, tổng chiều dài cầu cảng đạt 1.883m, bao gồm 390m bến chuyên dụng cho xà lan.

Doanh nghiệp đã vận hành hệ thống phao nổi cho tàu 250.000 DWT và ứng dụng công nghệ trong điều phối nhằm giảm tình trạng ùn tắc. Dự án Gemalink giai đoạn 2 đã khởi công ngày 17/4/2026 và dự kiến vận hành từ quý III/2027.

Đối với hệ thống cảng cạn, Gemadept đang nghiên cứu phương án mở rộng mạng lưới ICD và cảng sông giai đoạn 2026–2030 khi các cơ sở hiện hữu đạt công suất thiết kế.

Công ty định hướng mô hình tập đoàn tập trung vào mảng hàng hải, đồng thời đề xuất thành lập Trung tâm Hàng hải Thế giới tại TP.HCM – một trong bốn trụ cột của Trung tâm Tài chính Quốc tế, dự kiến đi vào hoạt động từ tháng 5/2026.

Gemadept cũng thực hiện thoái vốn tại liên doanh với đối tác CJ để tập trung vào lĩnh vực cốt lõi, dự kiến thu về gần 700 tỷ đồng. Nguồn vốn này sẽ được phân bổ cho kế hoạch đầu tư đội tàu biển, đóng mới tàu sông pha biển và nghiên cứu xà lan điện. Mảng vận tải biển dự kiến đóng góp thêm khoảng 20% doanh thu toàn hệ thống.

Mảng dịch vụ hàng hóa hàng không (SCSC) hiện đóng góp 14% lợi nhuận tập đoàn. Ban lãnh đạo cho biết hoạt động năm 2026 chưa chịu tác động từ tiến độ sân bay Long Thành. SCSC hiện có khoảng 50 triệu USD tiền mặt và đang đàm phán tham gia khai thác ga hàng hóa tại sân bay này.

Trong mảng vận tải thủy, liên doanh giữa Gemadept (51%) và CMA-CGM (49%) đã đưa vào vận hành đội xà lan năng lượng sạch, phục vụ trung chuyển hàng hóa từ cụm cảng Cái Mép đến các vùng kinh tế phía Nam.

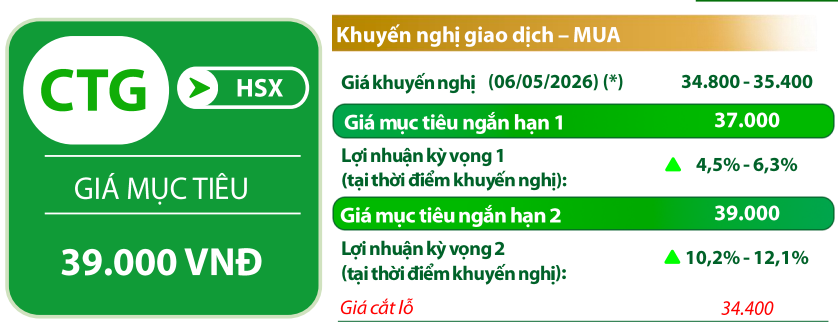

VietinBank (CTG): Khuyến nghị mua, giá mục tiêu 39.000 đồng/cp

Kết phiên 6/5, cổ phiếu CTG tăng 0,7% lên 35.550 đồng/cp, với thanh khoản đạt 10,2 triệu đơn vị (tương đương 359 tỷ đồng), cao hơn 38% so với bình quân 10 phiên.

Theo VDSC, sau nhịp tăng chưa thành công ngày 23/4, CTG có diễn biến thận trọng nhưng vẫn duy trì xu hướng tích lũy trên đường MA20. Đà hồi phục trong hai phiên gần đây giúp cổ phiếu có cơ hội thử thách xu hướng tăng ngắn hạn. Vùng hỗ trợ gần là 34.800 đồng/cp, trong khi kháng cự ở 39.000 đồng/cp.

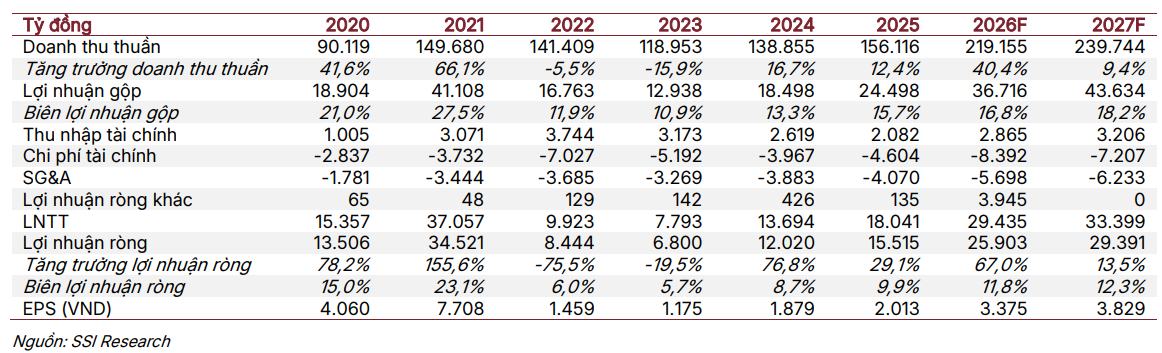

Về kết quả kinh doanh, quý I/2026, VietinBank ghi nhận lợi nhuận sau thuế 8.960 tỷ đồng (+62,9% YoY). Tổng thu nhập hoạt động đạt 25.101 tỷ đồng (+26,3%), trong đó thu nhập lãi thuần đóng góp 19.385 tỷ đồng.

Tính đến cuối quý I, dư nợ cho vay đạt 2,03 triệu tỷ đồng, tăng 1,8% so với đầu năm. Tỷ lệ nợ xấu giảm xuống 1,0%, từ mức 1,1% cuối năm 2025. Tỷ lệ bao phủ nợ xấu đạt 167%, với tổng dự phòng 34.436 tỷ đồng.

Động lực tăng trưởng lợi nhuận đến từ thu nhập lãi thuần tăng 25,3% nhờ quy mô tín dụng bình quân tăng hơn 14%. Tỷ lệ CIR cải thiện từ 27,8% xuống 24,9%. Chi phí dự phòng giảm nhẹ 5,1%, còn 7.701 tỷ đồng.

Tuy nhiên, NIM giảm nhẹ xuống 2,7% (từ 2,8%) do chi phí vốn (COF) tăng lên 3,3%, dù lợi suất tài sản sinh lãi (YEA) tăng lên 5,7%. Tỷ lệ CASA giảm xuống 24,5% so với mức 25,2% quý trước.

Dự phóng năm 2026, lợi nhuận trước thuế của ngân hàng có thể đạt 56.500 tỷ đồng (+30%). Động lực đến từ tăng trưởng tín dụng 14% và NIM cải thiện lên 2,85%. Thu nhập khác dự kiến đạt 9.800 tỷ đồng, chủ yếu từ thu hồi nợ xấu và kế hoạch chuyển nhượng VietinBank Tower.

Ngân hàng cũng đẩy mạnh chuyển đổi số với hơn 60 sáng kiến AI, đồng thời dự kiến tăng vốn điều lệ lên hơn 105.800 tỷ đồng từ lợi nhuận giữ lại nhằm củng cố hệ số an toàn vốn.

Hòa Phát (HPG): Khuyến nghị nắm giữ, giá mục tiêu 29.500 đồng/cp

Kết phiên 6/5, cổ phiếu HPG tăng 1,1% lên 27.600 đồng/cp. Thanh khoản đạt 27,7 triệu đơn vị, tương ứng giá trị giao dịch khoảng 762 tỷ đồng.

Theo Chứng khoán Rồng Việt (VDSC), diễn biến gần đây của HPG cho thấy cổ phiếu vẫn đang trong nhịp điều chỉnh và duy trì dưới đường MA20. Tuy nhiên, áp lực cung chưa lớn và giá đã lùi về vùng MA200 – khu vực có thể đóng vai trò hỗ trợ trong thời gian tới. Trong trường hợp HPG rơi vào trạng thái quá bán dưới MA200, nhà đầu tư có thể cân nhắc các vùng giá phù hợp để tham gia ngắn hạn.

Về hoạt động kinh doanh, trong quý I/2026, Hòa Phát ghi nhận sản lượng 241.000 tấn ống thép và 106.000 tấn tôn mạ, tương ứng tăng trưởng 30% và 19% so với cùng kỳ. Đối với thép dự ứng lực và thép rút dây, sản lượng đạt hơn 62.000 tấn, tăng 63% so với cùng kỳ năm 2025.

Kết quả, tập đoàn đạt doanh thu thuần 52.900 tỷ đồng, tăng 40,6% so với cùng kỳ; lợi nhuận sau thuế đạt 9.056 tỷ đồng, tăng tới 170%.

Trong năm 2026, Hòa Phát đặt mục tiêu doanh thu thuần hợp nhất 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng, tương ứng tăng 34,5% và 41,8% so với năm trước. Theo Chứng khoán SSI, kế hoạch này được đánh giá là tương đối thận trọng khi xét trên kết quả kinh doanh quý đầu năm cũng như triển vọng tích cực của ngành thép.

Đáng chú ý, năm 2026 là năm đầu tiên Hòa Phát vận hành trọn vẹn Khu liên hợp thép Dung Quất 2 với công suất khoảng 9 triệu tấn HRC. Đồng thời, đây cũng là giai đoạn các biện pháp thuế chống bán phá giá đối với thép HRC nhập khẩu từ Trung Quốc được áp dụng đầy đủ, tạo điều kiện thuận lợi cho các doanh nghiệp trong nước.

Theo đánh giá của đơn vị phân tích, doanh thu và lợi nhuận cốt lõi của Hòa Phát trong năm 2026 có thể tăng trưởng mạnh, lần lượt khoảng 40% và 47% so với cùng kỳ, nhờ hưởng lợi từ nhu cầu thép phục hồi và năng lực sản xuất mở rộng.

Bên cạnh đó, kế hoạch đầu tư công quy mô lớn của Chính phủ, ước tính khoảng 38 triệu tỷ đồng trong 10 năm tới, được kỳ vọng sẽ thúc đẩy nhu cầu tiêu thụ thép trong nước. Trong khi đó, áp lực cạnh tranh từ thép nhập khẩu được giảm bớt nhờ các biện pháp phòng vệ thương mại, đặc biệt là thuế chống bán phá giá áp dụng với các sản phẩm chủ lực như HRC và thép xây dựng.

Việc bổ sung thuế chống bán phá giá tạm thời đối với HRC khổ rộng từ quý II/2026 tiếp tục củng cố hàng rào bảo hộ cho sản phẩm trong nước, qua đó hỗ trợ triển vọng ngành thép và vị thế của Hòa Phát trong dài hạn.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-06 18:19

Bình luận

0 Bình luận