Đầu phiên chiều 10/2/2026, áp lực bán gia tăng mạnh trên diện rộng khiến thị trường chìm trong sắc đỏ. Toàn sàn ghi nhận hơn 430 mã giảm, trong khi chỉ khoảng 200 cổ phiếu giữ được sắc xanh. Dù vậy, VN-Index chỉ mất khoảng 7 điểm, nhờ lực đỡ từ nhóm cổ phiếu Vingroup với VIC tím trần, VHM (+5,5%), VRE (+2,7%).

Xét theo nhóm ngành, có tới 18 nhóm chịu áp lực điều chỉnh, đáng chú ý như bảo hiểm (-2%), ngân hàng (-1,5%), vận tải (-0,8%), hàng hóa công nghiệp (-0,6%), chứng khoán (-0,5%)...

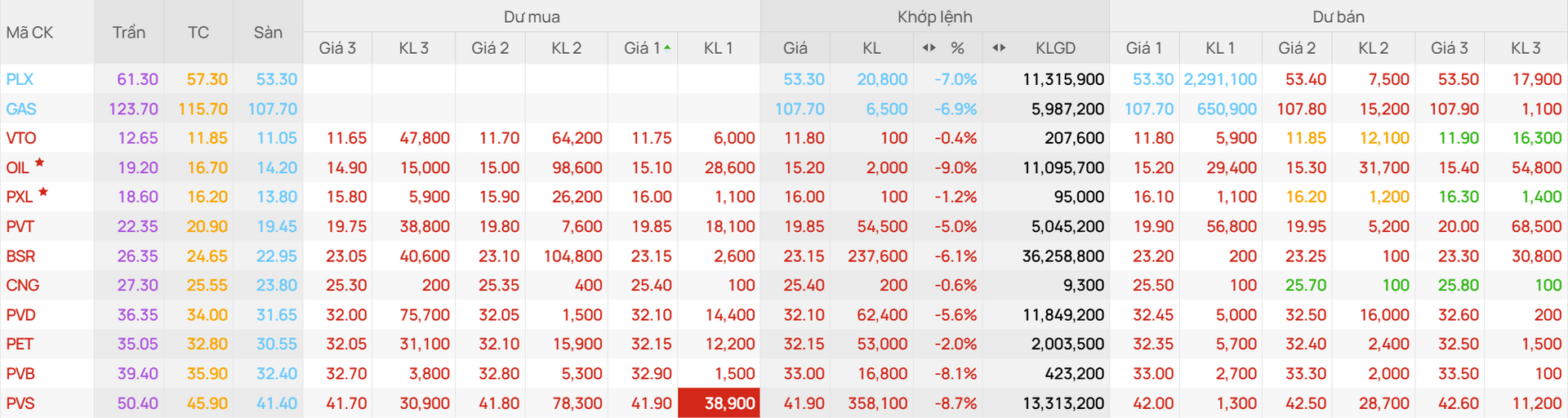

Nhóm dầu khí trở thành tâm điểm bán tháo khi giảm sâu tới 5,5%, với giá trị giao dịch vượt 2.100 tỷ đồng. Hàng loạt cổ phiếu lớn lao dốc mạnh, trong đó PLX, GAS nằm sàn, OIL (-7,2%), PVS (-5,7%), BSR (-5,3%), PVT (-4,3%)...

Khối ngoại cũng gia tăng bán ra tại nhiều mã dầu khí như GAS, PLX, dù vẫn mua ròng chọn lọc một số cổ phiếu như PVS (62 tỷ đồng) và BSR (30 tỷ đồng).

Đáng chú ý, nhịp điều chỉnh mạnh này diễn ra sau giai đoạn tăng giá ấn tượng của nhóm dầu khí kể từ giữa tháng 12/2025. Nhiều cổ phiếu đã mang lại mức sinh lời cao cho nhà đầu tư nắm giữ, như BSR (+85%), PLX (+80%), PVS (+58%), PVD (+53%)...

Đà tăng trước đó của nhóm dầu khí được hỗ trợ bởi nhiều yếu tố tích cực, bao gồm kết quả kinh doanh cải thiện, tiến độ triển khai các dự án lớn được đẩy nhanh, giúp các phân khúc từ thượng nguồn, trung nguồn đến hạ nguồn cùng hưởng lợi.

Bên cạnh đó, Nghị quyết số 70-NQ/TW về bảo đảm an ninh năng lượng quốc gia cũng tạo động lực quan trọng cho ngành, trong đó dầu khí là lĩnh vực được đánh giá hưởng lợi lớn. Ngoài ra, một số doanh nghiệp có tỷ lệ sở hữu Nhà nước cao còn được hỗ trợ con sóng thoái vốn Nhà nước trên thị trường ở đầu tháng 1 vừa qua.

Tuy nhiên, sau giai đoạn tăng mạnh, giá cổ phiếu dầu khí đã phản ánh phần lớn các thông tin trên và thậm chí vượt nhiều dự báo của các công ty chứng khoán. Nhìn về triển vọng giai đoạn 2026 - 2027, Chứng khoán An Bình (ABS) cho rằng sự phân hóa giữa các doanh nghiệp trong ngành sẽ ngày càng rõ nét.

Ở phân khúc trung nguồn, nguồn khí nội địa tiếp tục suy giảm do các mỏ khí đã khai thác lâu năm, trong khi các dự án lớn như Lô B - Ô Môn dự kiến phải đến năm 2027 mới có dòng khí đầu tiên. Xu hướng nhập khẩu LNG được đánh giá là động lực tăng trưởng dài hạn, song trong ngắn hạn vẫn đối mặt với nhiều thách thức như nhu cầu vốn lớn, hạ tầng kho chứa chưa hoàn thiện và giá điện khí LNG kém cạnh tranh so với các loại hình năng lượng khác.

Đối với nhóm hạ nguồn, các doanh nghiệp như PLX, OIL và BSR được dự báo chịu tác động trực tiếp từ biến động giá dầu. Trong bối cảnh giá dầu năm 2026 được dự báo tiếp tục suy yếu do cung vượt cầu, ABS đánh giá triển vọng lợi nhuận của nhóm này kém tích cực hơn.

Ngược lại, nhóm thượng nguồn được đánh giá có triển vọng tích cực hơn nhờ khối lượng công việc lớn khi các dự án trọng điểm của ngành được thúc đẩy triển khai. Với yêu cầu cấp thiết về an ninh năng lượng, tiến độ nhiều dự án lớn được kỳ vọng sẽ được đẩy nhanh trong giai đoạn tới. Các dự án đáng chú ý gồm Sư Tử Trắng giai đoạn 2B, Lô B - Ô Môn và Lạc Đà Vàng giai đoạn 1A, dự kiến cho dòng khí đầu tiên trong giai đoạn 2026 - 2027. ABS kỳ vọng lợi nhuận năm 2026 của các doanh nghiệp thượng nguồn như PVD, PVS, PVB và PVC sẽ tiếp tục tăng trưởng khả quan nhờ khối lượng công việc dồi dào.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận