Trong suốt hơn một thập kỷ kể từ năm 2013, số phiên cổ phiếu HQC giao dịch trên mệnh giá chỉ đếm trên đầu ngón tay.

Gần 1.911 cổ đông tham dự trực tiếp ĐHCĐ thường niên hồi đầu tháng 5/2025 của CTCP Tư vấn Thương mại Dịch vụ Địa ốc Hoàng Quân là một con số đáng chú ý, thuộc nhóm cao nhất về quy mô nhà đầu tư tham gia trong mùa ĐHCĐ năm 2025 trên thị trường chứng khoán. Điều này cho thấy sức hút của HQC, đặc biệt với nhóm nhà đầu tư phía Nam, vẫn chưa hoàn toàn phai nhạt.

Cần nhắc lại rằng, trước khi những cái tên như SHB hay VIX nổi lên, HQC từng là một trong ba cổ phiếu được giao dịch nhiều nhất toàn thị trường năm 2022, chỉ sau STB và HPG. Tuy nhiên, trái ngược với quá khứ sôi động, bức tranh của HQC trong ba năm gần đây lại là chuỗi trượt dài của kỳ vọng kinh doanh và sự suy yếu rõ rệt về chất lượng dòng tiền.

Cuối tháng 12/2025, Sở Giao dịch Chứng khoán TP. HCM (HoSE) đã có văn bản nhắc nhở HQC về việc chưa thực hiện đầy đủ nghĩa vụ công bố thông tin liên quan đến bản án dân sự phúc thẩm số 623/2025/DS-PT ngày 5/6/2025 của TAND TP. HCM. Theo bản án, Hoàng Quân phải tiếp tục thực hiện nghĩa vụ bàn giao nhà thô tại lô C2-46, dự án Khu dân cư Bình Minh (tên thương mại Mekong City, tỉnh Vĩnh Long) cho khách hàng, đồng thời thanh toán khoản tiền vi phạm nghĩa vụ bàn giao nhà tạm tính đến ngày 19/2/2025 là gần 800 triệu đồng, cùng hơn 36 triệu đồng án phí.

Đáng lưu ý, bản án còn quy định doanh nghiệp phải chịu thêm lãi chậm trả và mức phạt 1,5%/tháng trên tổng số tiền đã thanh toán nếu tiếp tục chậm bàn giao nhà sau ngày 20/2/2025. Dù ban lãnh đạo đánh giá nghĩa vụ tài chính phát sinh không trọng yếu và không ảnh hưởng đến hoạt động kinh doanh chung, việc doanh nghiệp chỉ công bố thông tin sau gần 6 tháng kể từ khi bản án có hiệu lực vẫn khiến giới đầu tư đặt dấu hỏi về mức độ minh bạch và khả năng kiểm soát rủi ro pháp lý.

Đối diện chuỗi 10 năm "thất hứa" với cổ đông

Phía sau câu chuyện công bố thông tin chậm trễ là một bức tranh tài chính kém tươi sáng của doanh nghiệp từng được xem là “ông lớn” trong phân khúc nhà ở xã hội. Địa ốc Hoàng Quân hiện chưa công bố báo cáo tài chính quý IV/2025, song kết quả 9 tháng trước đó đã phần nào phản ánh thực trạng. Doanh nghiệp chỉ ghi nhận khoảng 18 tỷ đồng lợi nhuận sau thuế, trong khi doanh thu vỏn vẹn hơn 50 tỷ đồng - cách rất xa mục tiêu lần lượt 70 tỷ đồng lợi nhuận và 1.000 tỷ đồng doanh thu đặt ra cho cả năm.

Nếu quý cuối năm không ghi nhận đột biến, 2025 nhiều khả năng sẽ trở thành năm thứ 10 liên tiếp Hoàng Quân không hoàn thành kế hoạch kinh doanh. Thực tế này từng được chính Chủ tịch HĐQT Trương Anh Tuấn thừa nhận tại ĐHCĐ thường niên 2023, khi ông thẳng thắn chia sẻ rằng HQC đã không đạt kế hoạch suốt 8 năm và việc hoàn thành mục tiêu trong ngắn hạn là điều “chưa chắc”.

Trong bối cảnh Chính phủ đang thúc đẩy mạnh mẽ phát triển nhà ở xã hội, việc một doanh nghiệp có thâm niên như Hoàng Quân gần như đứng ngoài nhịp phục hồi của thị trường lại càng cho thấy điểm nghẽn không nằm ở cơ hội, mà ở nội lực tài chính.

Báo cáo lưu chuyển tiền tệ cho thấy dòng tiền từ hoạt động kinh doanh của HQC tiếp tục âm tới 305 tỷ đồng; lưu chuyển tiền thuần sau 9 tháng âm gần 15 tỷ đồng, cho thấy dòng tiền vẫn đang rời khỏi doanh nghiệp.

Đừng gọi Hoàng Quân là "trùm"!

Đáng chú ý, trong tổng nguồn vốn gần 9.900 tỷ đồng, các khoản phải thu chiếm hơn 6.000 tỷ, tương đương trên 60%, cùng với khoảng 2.350 tỷ đồng góp vốn vào các công ty liên doanh, liên kết. Điều này đồng nghĩa phần lớn nguồn lực tài chính không nằm trong dòng tiền sẵn sàng phục vụ hoạt động kinh doanh cốt lõi. Trong khi đó, doanh số bán hàng chậm khiến hàng tồn kho tăng lên hơn 1.400 tỷ đồng, còn tiền mặt chỉ chưa tới 30 tỷ, tạo áp lực lớn lên khả năng thanh toán.

Ở phía nguồn vốn, tổng nợ phải trả của Hoàng Quân vào khoảng 4.500 tỷ đồng, trong đó dư nợ vay gần 1.700 tỷ. Riêng chi phí lãi vay trong 9 tháng năm 2025 đã lên tới gần 60 tỷ đồng, trở thành gánh nặng lớn nhất trong cơ cấu chi phí. Trong bối cảnh dòng tiền yếu, chi phí tài chính cao tiếp tục bào mòn khả năng cải thiện lợi nhuận của doanh nghiệp.

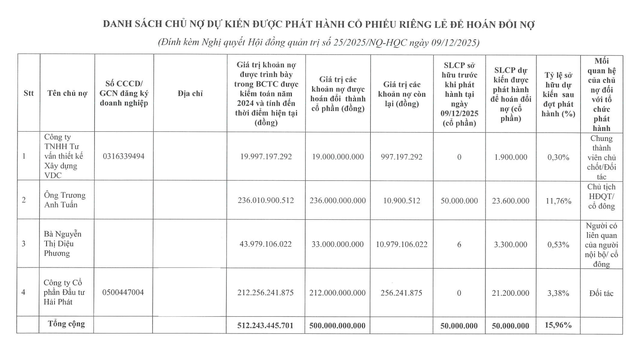

Để xử lý áp lực nợ, Hoàng Quân lựa chọn phương án phát hành cổ phiếu hoán đổi công nợ, chấp nhận pha loãng cổ phiếu. Doanh nghiệp từng dự kiến phát hành hơn 21 triệu cổ phiếu HQC để hoán đổi khoản nợ 212 tỷ đồng với Đầu tư Hải Phát (HPX), song đến cuối tháng 11/2025, kế hoạch này tạm dừng để bổ sung thông tin. Tới tháng 12, HQC tiếp tục công bố phương án phát hành riêng lẻ 50 triệu cổ phiếu để hoán đổi 500 tỷ đồng nợ, qua đó nâng vốn điều lệ lên 6.266 tỷ đồng.

Theo phương án này, ngoài Hải Phát, vợ chồng Chủ tịch Trương Anh Tuấn cũng dự kiến nhận hoán đổi gần 27 triệu cổ phiếu. Tuy nhiên, với thị giá HQC hiện chưa tới 2.800 đồng/cp, giá trị lô cổ phần mà Hải Phát nhận về chỉ xấp xỉ 59 tỷ đồng, tương đương khoảng 27% giá trị khoản nợ trước hoán đổi. Đây là mức “chiết khấu” lớn đối với chủ nợ, song được xem là lựa chọn bắt buộc trong bối cảnh cả hai bên đều gặp khó khăn về dòng tiền và khả năng thu hồi công nợ.

Trên sàn chứng khoán, cổ phiếu HQC phản ánh rất rõ câu chuyện kinh doanh sa sút kéo dài. Từng giao dịch trên mốc 10.000 đồng/cp đầu năm 2022 khi VN-Index lập đỉnh hơn 1.500 điểm, thị giá HQC hiện đã giảm khoảng 75%. Những tuyên bố về việc “dòng tiền sẽ đổ về” hay “giá cổ phiếu sẽ tăng” từng được ban lãnh đạo đưa ra trước đây đến nay vẫn chưa trở thành hiện thực. Trong suốt hơn một thập kỷ kể từ năm 2013, số phiên HQC giao dịch trên mệnh giá chỉ đếm trên đầu ngón tay.

Không rơi vào kịch bản bị đình chỉ giao dịch hay rời sàn như ITA hay nhóm FLC, HQC vẫn hiện diện trên HoSE. Tuy nhiên, từ một cổ phiếu penny từng thu hút dòng tiền đầu cơ mạnh mẽ, HQC đang dần bị thị trường bỏ quên, khi câu chuyện kinh doanh thiếu điểm tựa và dòng tiền chưa cho thấy dấu hiệu cải thiện bền vững.

Sự đông đảo của cổ đông tại ĐHCĐ vì thế vừa phản ánh niềm kỳ vọng còn sót lại, vừa đặt ra câu hỏi lớn: Liệu Hoàng Quân có đủ nguồn lực để biến kỳ vọng ấy thành kết quả thực chất, hay chu kỳ “chờ đợi” sẽ còn kéo dài?

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận