Cuối năm 2025, nhóm cổ phiếu ngân hàng hồi phục mạnh mẽ, dòng tiền tập trung vào những nhà băng có tăng trưởng lợi nhuận cao và hiệu suất sinh lời thuộc top đầu ngành.

Sau giai đoạn điều chỉnh, tháng 12/2025, cổ phiếu ngân hàng đã trở lại tâm điểm của thị trường, với nhiều cổ phiếu ghi nhận mức tăng giá mạnh như: HDB (2 lần xác lập kỷ lục về giá) hay STB (2 phiên tăng hết biên độ liên tiếp). Tuy nhiên, đà tăng hiện tại không còn mang tính đồng đều như giữa năm, mà bắt đầu có sự phân hóa rõ nét, khi mặt bằng định giá toàn ngành đã tiệm cận ngưỡng P/B 1,5 lần - tương đương mức trung bình 5 năm và gần vùng đỉnh thiết lập trong giai đoạn 2020-2021.

Đặt triển vọng cho toàn ngành, SSI Research nhấn mạnh: “Với kết quả kinh doanh 9 tháng 2025 nhìn chung phù hợp kỳ vọng, chúng tôi duy trì quan điểm tích cực đối với ngành ngân hàng trong giai đoạn quý IV/2025 và năm 2026”.

Lợi nhuận toàn ngành tăng tốc 18% trong năm 2026

Theo SSI Research, tổng LNTT của các ngân hàng niêm yết có thể tăng khoảng 18% trong năm 2026. Động lực chính cho xu hướng này gồm: (1)Tăng trưởng tín dụng toàn ngành ước đạt 17-20%, (2) Nợ xấu có xu hướng giảm ở nhiều ngân hàng và (3) Chi phí vốn tăng chậm hơn tốc độ mở rộng tín dụng.

Tuy nhiên, lợi nhuận sẽ phân hóa. Nhóm ngân hàng có CASA thấp, hoặc lệ thuộc vào nguồn vốn ngắn hạn sẽ chịu sức ép lớn hơn. Ngược lại, các ngân hàng có mạng lưới bán lẻ tốt, tệp khách hàng SME ổn định và biên lãi gộp cao sẽ duy trì tăng trưởng lợi nhuận tốt hơn mặt bằng chung.

Một ví dụ là HDBank, ngân hàng được SSI dự báo đạt 25.400 tỷ đồng lợi nhuận trước thuế năm 2026 (+20%), tiếp nối mức ước tính 21.100 tỷ đồng năm 2025 (+26,2%), nhờ ghi nhận lãi từ thoái vốn VJC và tín dụng tăng tốc (+28,3%). Việc tham gia tái cơ cấu Vikki Bank giúp ngân hàng mở rộng thị phần và được cấp room cao. HD SAISON tăng trưởng mạnh, đóng góp 2.400 tỷ đồng lợi nhuận với NIM giữ vững 35%. Trong ngắn hạn, quý IV/2025 HDBank được kỳ vọng dự kiến tăng tốc với lợi nhuận 6.300 tỷ đồng, tăng tới gần 55% so với cùng kỳ.

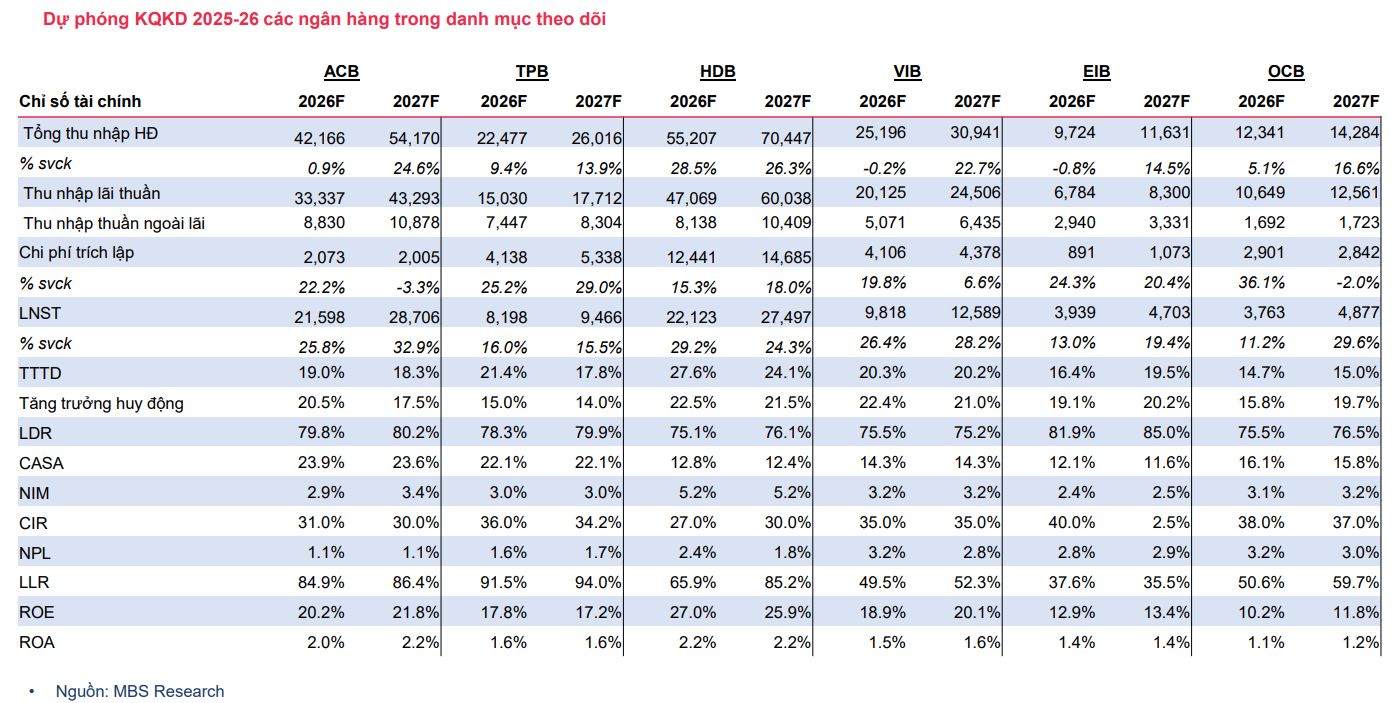

Trong khi đó, MBS Research cho rằng HDBank có thể đạt 22.123 tỷ đồng LNST năm 2026 (khoảng 27.000 tỷ đồng LNTT), tăng trưởng 29,2% so với năm trước; ROE và ROA duy trì ở mức cao lần lượt là 27% và 2,2%, khẳng định vị thế top đầu về hiệu suất sinh lời trong ngành ngân hàng.

Bên cạnh HDBank, một số ngân hàng khác cũng đang duy trì nền tảng lợi nhuận và ROE ấn tượng, có thể kể đến như ACB, MB, VietinBank và Vietcombank.

Khuyến nghị TÍCH CỰC cho cổ phiếu ngân hàng

Bên cạnh triển vọng lợi nhuận, các CTCK duy trì quan điểm tích cực cho toàn ngành, với nhiều cổ phiếu ngân hàng, như: HDB, ACB, MBB, CTG…

Cổ phiếu TPB, CTG, STB và MBB được SSI Research khuyến nghị MUA với mức sinh lời trên 30%, nhờ mức định giá hiện tại còn hấp dẫn so với tốc độ tăng trưởng lợi nhuận dự báo hai chữ số trong năm 2026.

Ngoài nhóm được khuyến nghị MUA, cổ phiếu HDB cũng được xếp hạng KHẢ QUAN, với mức giá mục tiêu 31.600 đồng/cp sau điều chỉnh, tương đương mức 45.000 đồng/cp trước chia cổ tức và điều chỉnh trái phiếu chuyển đổi. Nhóm chuyên gia duy trì đánh giá tích cực đối với triển vọng của hệ sinh thái HDBank, trong đó HD SAISON và Công ty Chứng khoán HDS được kỳ vọng sẽ đóng góp ngày càng lớn vào lợi nhuận hợp nhất trong những năm tới.

Dù ngân hàng chưa công bố kế hoạch chi tiết về IPO, tăng vốn hay tái cấu trúc vốn cho 2 công ty thành viên này, nhưng nếu các hoạt động này được triển khai trong trung hạn, SSI Research cho rằng đây sẽ là yếu tố hỗ trợ mạnh cho giá cổ phiếu HDB.

Bên cạnh các yếu tố nội tại, HDBank đã hoàn tất tăng vốn điều lệ vượt mốc 50.000 tỷ đồng, không chỉ củng cố năng lực vốn mà còn mở ra dư địa tăng trưởng mới, đặc biệt là khả năng tham gia thị trường vàng miếng theo quy định tại Nghị định sửa đổi 24.

Là một trong những ngân hàng tiên phong mở rộng hệ sinh thái tiêu dùng – tài chính, HDBank không ngừng định hình vị thế riêng biệt trong ngành ngân hàng bán lẻ. Với nền tảng tăng trưởng hai chữ số liên tục, hiệu quả sinh lời cao và mô hình quản trị hiện đại, HDBank đang từng bước khẳng định vai trò của khu vực kinh tế tư nhân trong cấu trúc hệ thống tài chính – ngân hàng Việt Nam.

Dấu ấn phát triển bền vững đó gắn liền với tầm nhìn và sự dẫn dắt của Tiến sĩ, Tỷ phú Nguyễn Thị Phương Thảo – người đã đồng hành cùng ngân hàng trong chiến lược chuyển đổi quy mô lớn, hướng đến mô hình tập đoàn tài chính toàn diện. Ghi nhận những đóng góp vượt trội ấy, trong không khí trang trọng của Đại hội Thi đua yêu nước toàn quốc lần thứ XI, danh hiệu Anh hùng Lao động thời kỳ đổi mới đã được trao tặng cho bà Nguyễn Thị Phương Thảo – đại diện tiêu biểu cho lớp doanh nhân đổi mới sáng tạo, góp phần thúc đẩy vai trò, vị thế của doanh nghiệp tư nhân trong kỷ nguyên hội nhập.

Bên cạnh cổ phiếu HDB, các ngân hàng khác cũng được khuyến nghị KHẢ QUAN, bao gồm BID, VCB và ACB. Đây đều là những ngân hàng có nền tảng vốn mạnh, hiệu quả sinh lời duy trì ở mức cao, và đang hưởng lợi từ tín dụng phục hồi cùng khả năng kiểm soát nợ xấu tốt. Chẳng hạn, ACB nổi bật với tỷ lệ CASA cao và chi phí vốn thấp trong nhóm tư nhân; VCB vẫn giữ vị trí hàng đầu về chất lượng tài sản; trong khi BID đang mở rộng dư địa tăng trưởng thông qua các dự án trọng điểm và hệ số an toàn vốn cải thiện rõ rệt.

Đăng Long - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận