Trong bối cảnh triển vọng lợi nhuận cải thiện rõ nét, cổ phiếu ngân hàng bước vào năm 2026 với định giá ở mức hấp dẫn, mở ra cơ hội cho nhà đầu tư trung và dài hạn.

Những động lực tái định hình tăng trưởng ngành ngân hàng

Ngày 29/12/2025, tại webinar với chủ đề “Bức tranh kinh tế và triển vọng năm 2026”, Chứng khoán Vietcap đã đưa ra nhiều đánh giá đáng chú ý về triển vọng ngành ngân hàng trong năm 2026.

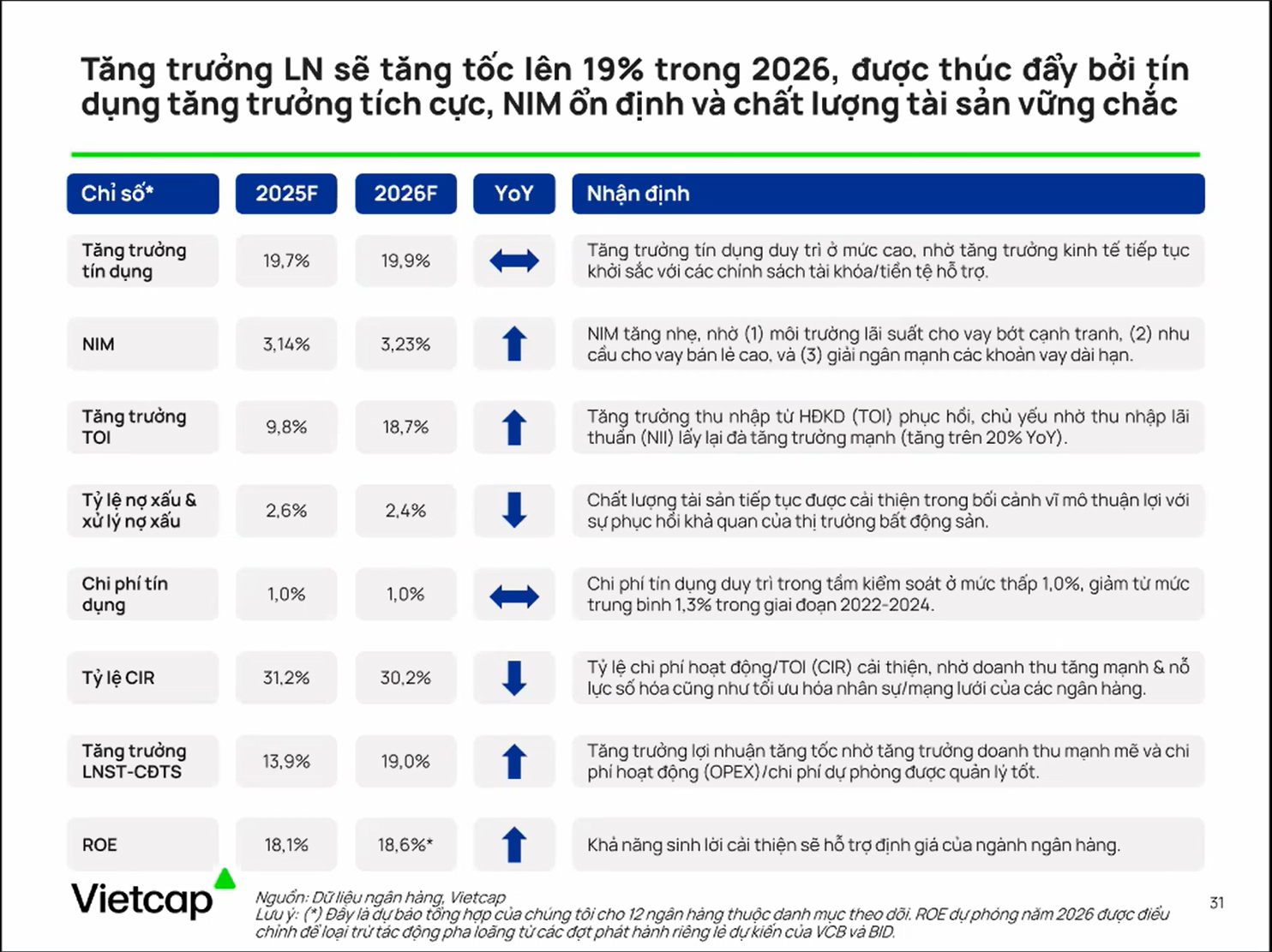

Dựa trên danh mục theo dõi gồm 12 ngân hàng thương mại, Vietcap phác họa bức tranh tăng trưởng đầy lạc quan cho ngành ngân hàng trong năm 2026. Theo dự báo, lợi nhuận toàn ngành có thể tăng trưởng 19%, cao hơn đáng kể so với mức gần 14% ước tính cho năm 2025. Động lực cho sự bứt phá này không mang tính ngẫu nhiên, mà đến từ sự cộng hưởng của nhiều yếu tố nền tảng quan trọng.

Yếu tố then chốt trước hết đến từ sự phục hồi của nền kinh tế. Trong bối cảnh vĩ mô tiếp tục cải thiện, các chính sách tài khóa và tiền tệ mang tính hỗ trợ được kỳ vọng sẽ trở thành “bệ phóng” cho tăng trưởng tín dụng. Theo đó, tăng trưởng tín dụng toàn ngành năm 2026 có thể đạt ít nhất 18%, trong khi riêng nhóm ngân hàng thuộc danh mục theo dõi của Vietcap có thể ghi nhận mức tăng lên tới 20%. Điều này phản ánh nhu cầu vốn của nền kinh tế đang quay trở lại mạnh mẽ, đặc biệt ở các dự án trung và dài hạn.

Cùng với đó, biên lãi thuần (NIM) của các ngân hàng được kỳ vọng sẽ ổn định và cải thiện khoảng 9 điểm cơ bản. Sự cải thiện này chủ yếu đến từ việc nâng cao lợi suất tài sản sinh lời. Dù áp lực lãi suất huy động vẫn hiện hữu nhằm phục vụ mục tiêu tăng trưởng tín dụng cao, mặt bằng lãi suất nhìn chung vẫn được duy trì ở mức thấp hơn so với giai đoạn trước đại dịch Covid-19. Nhiều ngân hàng đang chủ động tái cơ cấu danh mục cho vay, dịch chuyển sang các phân khúc có lợi suất cao hơn như bán lẻ, đồng thời giảm bớt mức độ cạnh tranh ở các mảng truyền thống.

Chất lượng tài sản cũng được đánh giá là một điểm sáng trong năm 2026. Nhờ thanh khoản thị trường bất động sản cải thiện, cùng với các quy định hỗ trợ xử lý nợ xấu, chi phí tín dụng dự kiến sẽ được kiểm soát ở mức thấp, quanh ngưỡng 1%.

Song song với đó, quá trình chuyển đổi số và cải cách tổ chức đang giúp các ngân hàng tối ưu hóa chi phí vận hành. Tỷ lệ chi phí trên thu nhập (CIR) được dự báo vẫn còn dư địa để giảm xuống khoảng 30% vào năm 2026. Khi chi phí rủi ro được kiểm soát và hiệu suất hoạt động được cải thiện, lợi nhuận giữ lại của các ngân hàng nhiều khả năng sẽ tiếp tục tăng trưởng tích cực.

Cổ phiếu ngân hàng trong “vùng trũng” định giá

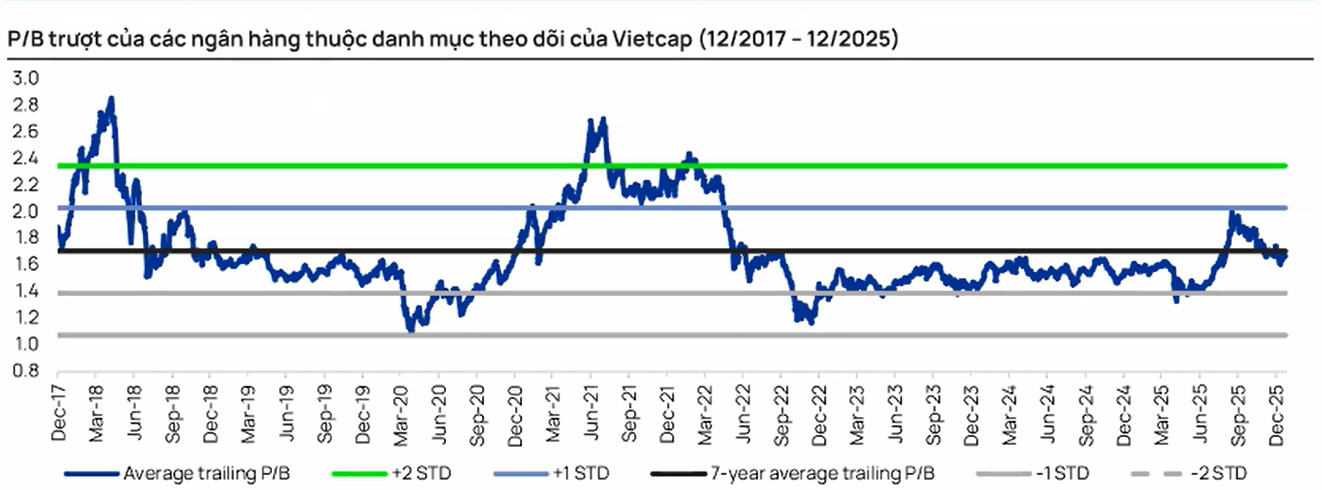

Dù từng trải qua những nhịp điều chỉnh mạnh do áp lực chốt lời, hay lo ngại liên quan đến tỷ giá và thanh khoản trong ngắn hạn, định giá cổ phiếu ngân hàng hiện nay đang mở ra cơ hội đầu tư dài hạn hấp dẫn.

Ở thời điểm hiện tại, cổ phiếu ngân hàng đang giao dịch ở mức P/B trượt khoảng 1,7 lần, tương đương mức trung bình của 8 năm gần đây. Khi đặt mức định giá này trong bối cảnh triển vọng tăng trưởng lợi nhuận 19% của năm 2026, có thể thấy đây là vùng giá đáng chú ý đối với các nhà đầu tư có tầm nhìn trung và dài hạn.

Đáng chú ý, năm 2026 còn gắn với kỳ vọng nâng hạng thị trường chứng khoán. Trong kịch bản Việt Nam thu hút được dòng vốn ngoại quy mô lớn, nhóm cổ phiếu ngân hàng – với lợi thế về vốn hóa và triển vọng kinh doanh tích cực nhiều khả năng sẽ trở thành tâm điểm chú ý của nhà đầu tư quốc tế.

Dù vậy, nhà đầu tư vẫn cần lưu ý các rủi ro tiềm ẩn, bao gồm khả năng Cục Dự trữ Liên bang Mỹ (Fed) trì hoãn cắt giảm lãi suất, gây áp lực lên tỷ giá; tiến độ giải ngân đầu tư công chậm hơn kỳ vọng; hoặc các quy định thắt chặt hơn đối với thị trường bất động sản.

Để chọn lọc các cổ phiếu tiềm năng, các chuyên gia áp dụng bộ tiêu chí sàng lọc dựa trên ba trụ cột chính: (1) Quy mô lớn nhằm đảm bảo khả năng mở rộng và sức chống chịu trước biến động; (2) năng lực huy động vốn, trong đó ưu tiên các ngân hàng có tỷ lệ CASA cao hoặc khả năng tiếp cận nguồn vốn ngoại dài hạn; (3) hệ sinh thái đa dạng, với sự hiện diện của các công ty con trong lĩnh vực chứng khoán, bảo hiểm, quản lý quỹ để thúc đẩy hoạt động bán chéo.

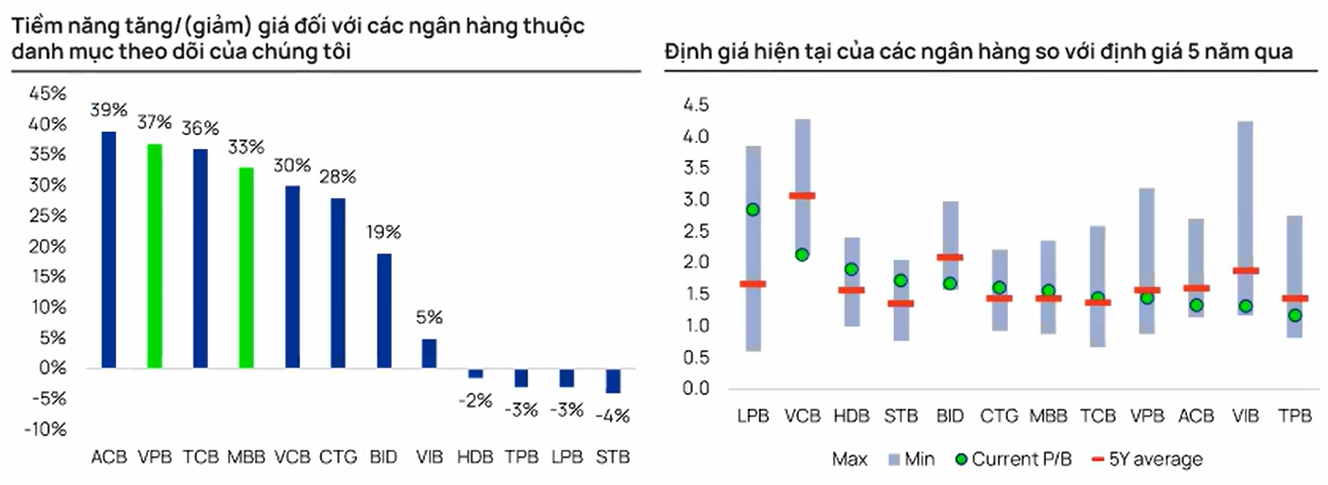

Trong danh mục khuyến nghị, VPBank (VPB) và MBBank (MBB) là hai cái tên nổi bật nhất. Cả hai đều được hưởng lợi từ việc được cấp “room” tín dụng ưu đãi lên tới 35% nhờ tham gia hỗ trợ các ngân hàng yếu kém.

Với VPBank, lợi nhuận được kỳ vọng tăng trưởng mạnh, lên tới 37%, nhờ sự phục hồi của công ty tài chính tiêu dùng FE Credit, nguồn vốn mới từ kế hoạch IPO công ty con VPX, cũng như khả năng tiếp tục bán thêm 5% vốn cho đối tác chiến lược SMBC. Chỉ số ROE của ngân hàng này được dự báo sẽ cải thiện rõ rệt, từ mức 11% năm 2024 lên khoảng 17% vào năm 2027.

Trong khi đó, MBBank được xem là đại diện cho sự ổn định và hiệu quả, với vị thế là ngân hàng có quy mô lớn thứ năm trong hệ thống. Lợi thế về nền tảng công nghệ, đến từ cổ đông chiến lược Viettel, cùng với triển vọng tháo gỡ các vướng mắc pháp lý tại các dự án bất động sản và năng lượng tái tạo, được kỳ vọng sẽ hỗ trợ tăng trưởng bền vững. Ngân hàng này dự kiến duy trì mức ROE cao, dao động trong khoảng 20–22% trong những năm tới.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận