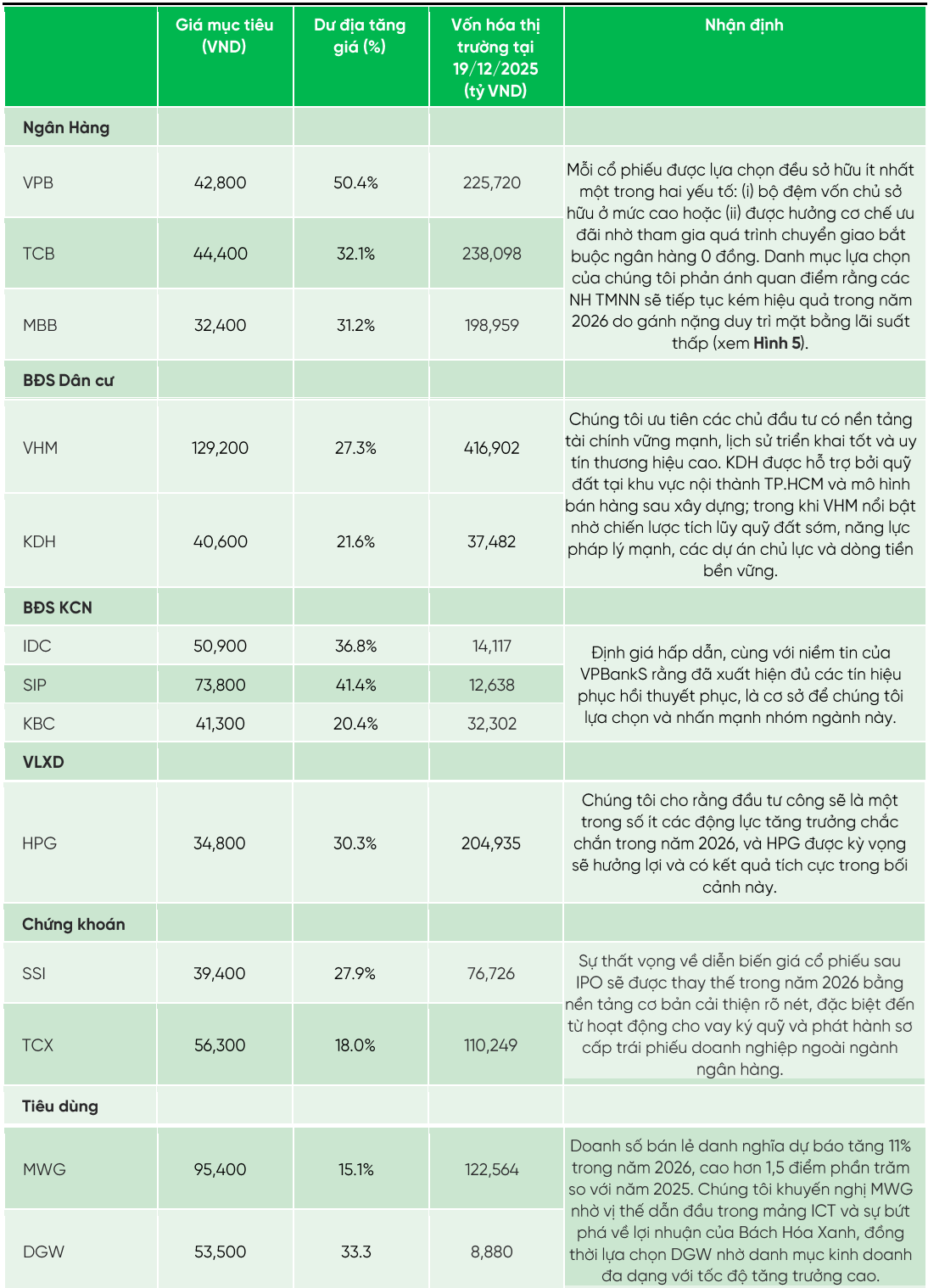

Trong kịch bản VN-Index hướng mốc 2.080 điểm, VPBankS Research đã lựa chọn 13 cổ phiếu thuộc 6 nhóm ngành được đánh giá có khả năng dẫn dắt thị trường trong năm 2026.

Chứng khoán VPBank (VPBankS) vừa công bố báo cáo triển vọng đầu tư năm 2026, trong đó dự báo VN-Index có thể đạt 2.087 điểm vào cuối năm 2026. Kịch bản này được xây dựng trên cơ sở P/E mục tiêu 16,5 lần và tăng trưởng EPS toàn thị trường đạt khoảng 14,4% so với cùng kỳ.

Trên nền tảng đó, VPBankS Research đã lựa chọn 13 cổ phiếu tiêu biểu thuộc 6 nhóm ngành được kỳ vọng dẫn dắt thị trường trong năm 2026, gồm: ngân hàng, bất động sản dân cư, bất động sản khu công nghiệp, vật liệu xây dựng, chứng khoán và tiêu dùng.

Với nhóm ngân hàng, ngành này đang đứng trước chu kỳ tăng trưởng mạnh mẽ, được hỗ trợ bởi mục tiêu tăng trưởng GDP cao, chính sách tiền tệ duy trì theo hướng nới lỏng và nhu cầu tín dụng gia tăng từ cả doanh nghiệp lẫn hộ gia đình.

VPBankS Research ưu tiên các ngân hàng đáp ứng đồng thời 4 tiêu chí: (1) hiện diện mạnh trong phân khúc doanh nghiệp và bất động sản; (2) CAR bền vững, tăng trưởng tín dụng cao hơn bình quân ngành; (3) CASA và hệ sinh thái số thuộc nhóm dẫn đầu và (4) không chịu áp lực duy trì lãi suất huy động thấp. VPB, TCB và MBB được đánh giá đáp ứng tốt các tiêu chí này và có thể nổi bật hơn nhóm ngân hàng quốc doanh trong năm 2026.

Ở lĩnh vực bất động sản dân cư, VPBankS Research ưu tiên các chủ đầu tư có năng lực tài chính mạnh, quỹ đất chất lượng và uy tín thương hiệu, tiêu biểu là KDH và VHM.

Công ty chứng khoán cho rằng thị trường bất động sản năm 2026 tiếp tục vận hành trong môi trường chính sách hỗ trợ, khi các vướng mắc pháp lý được tháo gỡ và khung pháp lý dần hoàn thiện. Bên cạnh đó, đầu tư hạ tầng giao thông với các dự án trọng điểm như sân bay Long Thành, cao tốc Bắc - Nam, vành đai 3 TP. HCM được dự báo sẽ tiếp tục thúc đẩy nhu cầu nhà ở. Dù xu hướng lãi suất tăng vẫn hiện hữu, song ở mức độ kiểm soát được, khi nhu cầu dài hạn tiếp tục được nâng đỡ bởi quá trình đô thị hóa và sự mở rộng của tầng lớp trung lưu.

Đối với bất động sản khu công nghiệp, VPBankS Research khuyến nghị các doanh nghiệp sở hữu quỹ đất lớn, năng lực tài chính vững và dòng tiền ổn định như IDC, SIP hoặc các doanh nghiệp có khả năng mở rộng quỹ đất và thu hút khách thuê đầu ngành như KBC.

Theo đơn vị phân tích, dòng vốn FDI được kỳ vọng sẽ quay trở lại mạnh mẽ khi rủi ro thuế quan hạ nhiệt. Nhiều tập đoàn lớn như Goertek, Luxshare-ICT, Lite-On, Intel đã công bố kế hoạch mở rộng hoạt động tại Việt Nam. Cùng với đó, cải cách thể chế được kỳ vọng sẽ nâng cao sức cạnh tranh quốc gia, thúc đẩy các chủ đầu tư KCN chủ động mở rộng quỹ đất để đón đầu chu kỳ mới.

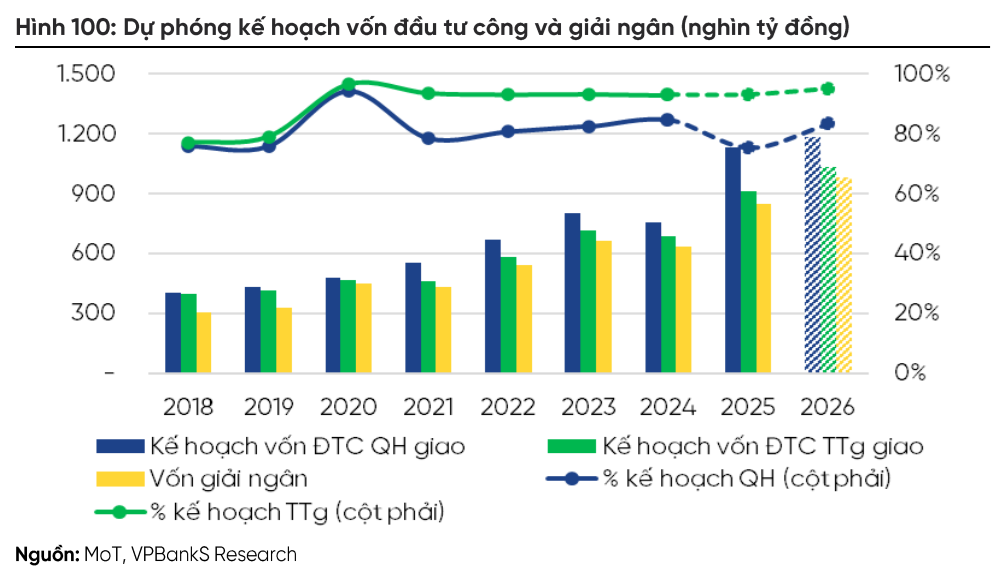

Với kỳ vọng đầu tư công tiếp tục là động lực tăng trưởng quan trọng trong năm 2026, CTCK khuyến nghị Hòa Phát (HPG) trong nhóm vật liệu xây dựng. HPG được đánh giá cao nhờ vị thế vững chắc tại thị trường nội địa, ít chịu tác động từ các biện pháp bảo hộ thương mại và có khả năng cải thiện biên lợi nhuận khi giá nguyên vật liệu đầu vào vẫn ở vùng thấp.

Theo VPBankS Research, thị trường nội địa sẽ tiếp tục là động lực tăng trưởng chính của HPG trong năm 2026, khi hoạt động xây dựng duy trì sôi động ở cả 3 phân khúc: nhà ở, nhà xưởng công nghiệp và hạ tầng. Sản lượng thép tiêu thụ toàn thị trường được dự báo tăng 10% trong năm 2025 và 7,5% trong năm 2026.

Trong nhóm chứng khoán, 2 cổ phiếu được VPBankS Research lựa chọn cho năm 2026 là SSI và TCX. Dù lợi nhuận toàn ngành được kỳ vọng tiếp tục tăng trưởng, xu hướng phân hóa sẽ ngày càng rõ nét.

Ở kịch bản cơ sở, thanh khoản thị trường bình quân được dự báo tăng khoảng 15% so với năm 2025, đạt 33.350 tỷ đồng/phiên. Các mảng kinh doanh như trái phiếu doanh nghiệp và cho vay ký quỹ (margin) tiếp tục được kỳ vọng tăng trưởng mạnh. Trong bối cảnh đó, các công ty chứng khoán quy mô lớn, có ngân hàng hậu thuẫn sẽ có lợi thế mở rộng thị phần.

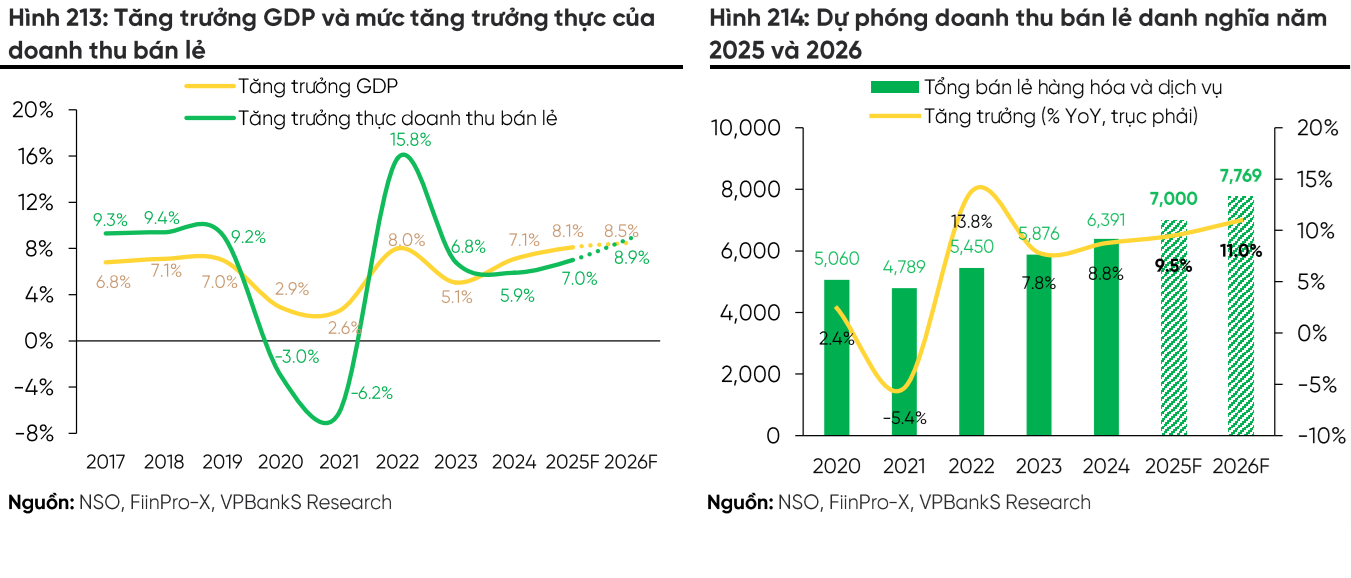

Đối với ngành tiêu dùng, VPBankS Research kỳ vọng xu hướng phục hồi sẽ tiếp diễn trong năm 2026, nhờ niềm tin người tiêu dùng cải thiện, thu nhập khả dụng tăng lên và các chính sách kích cầu của Chính phủ.

Hai cổ phiếu bán lẻ được lựa chọn là MWG và DGW. Với MWG, VPBankS Research đánh giá cao vị thế dẫn đầu mảng ICT - CE, chuỗi Bách Hóa Xanh bước vào giai đoạn tăng trưởng mới, cùng bảng cân đối tài chính lành mạnh. Trong khi đó, DGW được lựa chọn nhờ định giá hấp dẫn, danh mục phân phối liên tục mở rộng và quan hệ hợp tác chặt chẽ với nhiều đối tác lớn trong ngành.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận