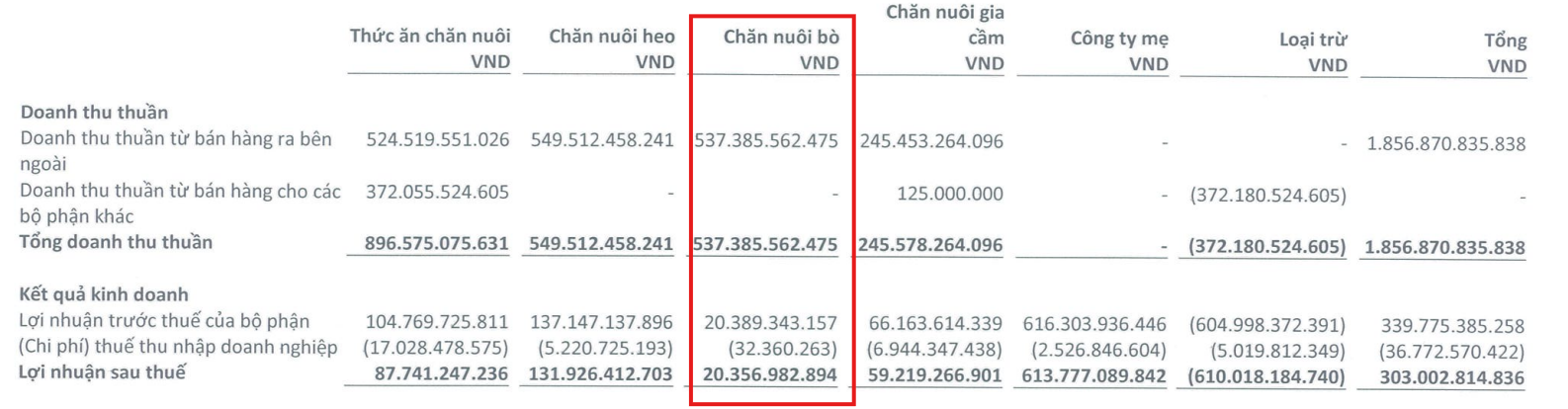

Theo báo cáo tài chính hợp nhất, Nông nghiệp Hòa Phát (HoSE: HPA) ghi nhận mảng chăn nuôi bò mang về 537 tỷ đồng doanh thu từ bán ra bên ngoài, tăng 18% so với cùng kỳ. Sau khi trừ chi phí và thuế, mảng kinh doanh này đóng góp gần 20,4 tỷ đồng lãi sau thuế cho công ty nông nghiệp của Tập đoàn Hòa Phát.

Dù quy mô lợi nhuận còn khiêm tốn so với các mảng chủ lực như thức ăn chăn nuôi, chăn nuôi heo hay gia cầm, song điểm đáng chú ý là tốc độ tăng trưởng: lợi nhuận mảng bò tăng hơn 110%.

Con số này càng đáng lưu ý nếu đặt trong bối cảnh chăn nuôi bò thịt vốn không phải “miếng bánh dễ ăn” trên thị trường nông nghiệp. Mô hình phổ biến hiện nay là nhập bò về vỗ béo trong khoảng 100 - 200 ngày, thậm chí kéo dài tới 1 năm, để hưởng phần giá trị gia tăng từ tăng trọng lượng.

Tuy nhiên, bài toán lợi nhuận phụ thuộc vào hàng loạt biến số: từ công nghệ quản lý đàn, công thức thức ăn tối ưu nhằm giảm phát thải, giá đầu vào hay biến động giá thịt đầu ra vốn chịu tác động mạnh của cung - cầu thị trường. Không ít doanh nghiệp đã “đứt gánh” khi biên lợi nhuận đảo chiều chỉ sau một chu kỳ nuôi.

Bầu Đức từ bỏ “phao cứu sinh”

Trong nhóm doanh nghiệp niêm yết, Hoàng Anh Gia Lai (HAGL, mã: HAG) là cái tên từng gắn liền với chăn nuôi bò quy mô lớn. Bắt đầu từ tháng 6/2014, HAGL nhập bò chủ yếu từ Úc. Chỉ sau một năm, doanh nghiệp đã đưa về hơn 120.000 con, trong đó 110.000 con bò thịt, số còn lại là bò sữa. Đến năm 2016, tổng đàn bò của HAGL lên tới khoảng 250.000 con.

Thực tế, mảng bò từng là “phao cứu sinh” của HAGL trong giai đoạn khủng hoảng tài chính. Năm 2016 - thời điểm doanh nghiệp chịu áp lực trả nợ lớn và phải cầm cố phần lớn tài sản, doanh thu bán bò đạt 3.537 tỷ đồng, chiếm 55% tổng doanh thu, tương đương gần 10 tỷ đồng mỗi ngày.

Tuy nhiên, lợi thế này không kéo dài. Biên lợi nhuận gộp từ chăn nuôi bò nhanh chóng lao dốc, từ mức 38% xuống 8% trong quý II/2016 và sang quý I/2017 thậm chí chuyển sang âm. Nhận diện rủi ro ngày càng lớn, bầu Đức quyết định thu hẹp mảng bò, chuyển hướng sang trồng chuối, nuôi heo và sau đó là sầu riêng - những mảng đang trở thành trụ cột mới của HAGL hiện nay.

Hòa Phát tạo bên khác biệt

Đi sau HAGL nhưng Hòa Phát lại chọn cách tiếp cận khác. Hoạt động chăn nuôi bò Úc của HPG bắt đầu từ năm 2016, với 3 trang trại công nghệ cao đặt tại Hưng Yên, Quảng Trị và Đồng Nai, khởi đầu với hơn 10.000 con.

Thay vì chỉ tập trung vào quy mô, Hòa Phát xây dựng mô hình khép kín chuỗi giá trị. Việc áp dụng công nghệ quản lý đàn và tối ưu chi phí giúp doanh nghiệp giảm đáng kể độ “bấp bênh” về biên lợi nhuận.

Sau 10 năm, Hòa Phát đã vươn lên dẫn đầu thị phần bò Úc tại Việt Nam, vượt qua nhiều doanh nghiệp đi trước. Theo kế hoạch, đến năm 2030, Nông nghiệp Hòa Phát đặt mục tiêu nâng công suất chăn nuôi lên 73.000 con/năm.

HAGL Agrico: Đầu tư mạnh nhưng chưa có lợi nhuận

Một cái tên khác gia nhập cuộc chơi là CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico - HoSE: HNG). Tháng 2/2024, doanh nghiệp công bố đầu tư dự án trồng cây ăn trái kết hợp chăn nuôi bò quy mô lớn tại Attapeu và Sekong (Lào). Theo kế hoạch, dự án có thể cung cấp 12.000 con bò giống/năm và 17.000 tấn bò thịt thương phẩm/năm để xuất khẩu.

Tại ĐHĐCĐ năm 2024 (ngày 4/5), câu hỏi lớn được cổ đông đặt ra là điểm rơi doanh thu của mảng bò. Tổng Giám đốc Trần Bảo Sơn cho biết, HAGL Agrico khi đó đã có hơn 5.000 con bò và trên 2.000 con bê sinh ra, song để có thể bán bò thương phẩm, doanh nghiệp cần nuôi thêm 18 tháng, tương ứng tháng 11/2025 mới bắt đầu ghi nhận doanh thu.

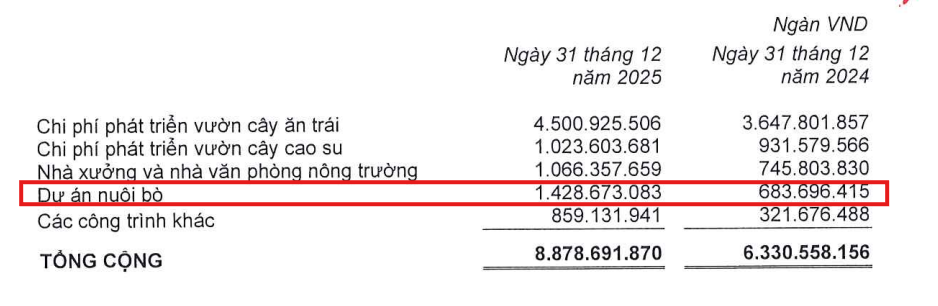

Thực tế, trong thuyết minh báo cáo tài chính cuối năm 2025, HNG vẫn chưa phát sinh doanh thu từ bán bò. Tính đến thời điểm này, doanh nghiệp đã rót hơn 1,4 tỷ đồng vào dự án chăn nuôi bò, tăng gấp đôi chỉ sau một năm. Chi phí nuôi bò lũy kế đến 31/12/2025 đạt 358 triệu đồng.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận