Cuối năm 2025, nợ vay tại nhiều doanh nghiệp dệt may cùng tăng, nhưng nguyên nhân phía sau không giống nhau. Tồn kho, công nợ, dự án và cấu trúc nguồn vốn đang tạo ra những áp lực rất khác nhau lên dòng tiền.

Điểm nghẽn của nợ vay nằm ở cấu trúc vốn và tốc độ quay tiền

Năm 2025, ngành dệt may bước vào giai đoạn đơn hàng cải thiện, quy mô sản xuất mở rộng và nhu cầu ứng vốn tăng lên ở nhiều khâu. Xuất khẩu hướng tới khoảng 46 tỷ USD, hàng hóa có mặt tại 138 thị trường, trong đó xuất khẩu sang Liên minh châu Âu trong 9 tháng tăng 13,5%. Khi khối lượng giao hàng tăng, doanh nghiệp phải ứng tiền sớm hơn cho nguyên liệu, hàng tồn kho, công nợ và tổ chức sản xuất. Nợ vay theo đó tăng lên, nhưng diễn biến không đồng đều giữa các doanh nghiệp.

Trong nhóm doanh nghiệp dệt may niêm yết, CTCP Đầu tư và Thương mại TNG (HNX: TNG) ghi nhận mức tăng nợ vay cao nhất so với đầu năm 2025. Sợi Thế Kỷ (HoSE:STK) và Dệt May Thành Công (HoSE: TCM) theo sau, trong khi Tập đoàn Dệt May Việt Nam (Vinatex - UpCom: VGT) tăng chậm hơn nhưng vẫn duy trì quy mô dư nợ lớn nhất. Cùng một giai đoạn, tốc độ tăng nợ giữa các doanh nghiệp có sự chênh lệch rõ rệt.

Cơ cấu nợ cũng có sự phân hóa. TNG và Tập đoàn Dệt May Việt Nam tăng tỷ trọng nợ ngắn hạn trong tổng dư nợ. Dệt May Thành Công tăng nợ chủ yếu ở phần dài hạn, làm giảm tỷ trọng nợ ngắn hạn. Sợi Thế Kỷ ghi nhận nợ dài hạn tăng nhanh hơn nợ ngắn hạn trong năm 2025. Cùng là nợ đi lên, nhưng kỳ hạn và cách phân bổ nguồn vốn không giống nhau.

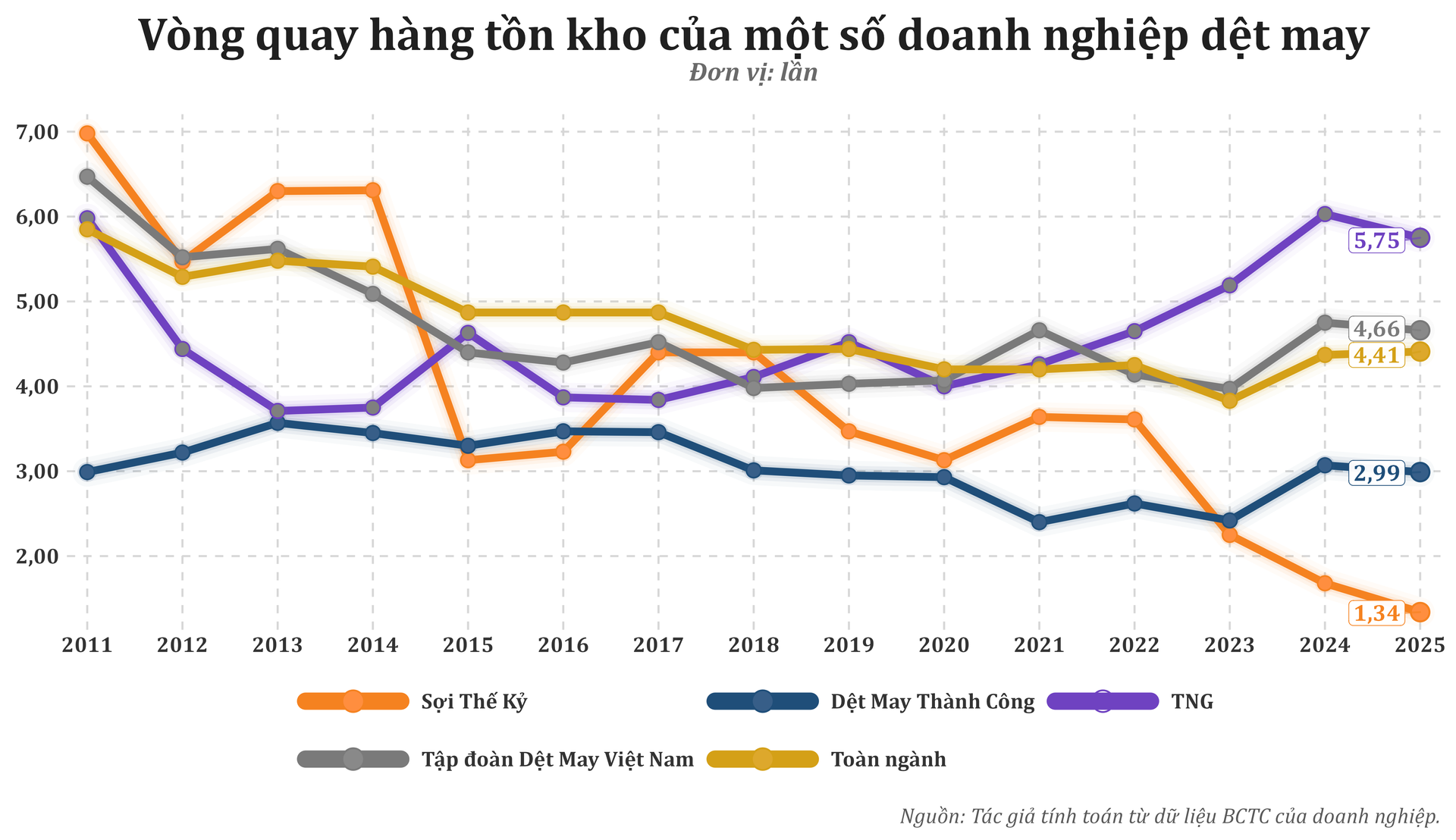

Các chỉ số quay vòng vốn cho thấy tốc độ luân chuyển tiền có xu hướng chậm lại ở nhiều doanh nghiệp dệt may trong năm 2025. Vòng quay hàng tồn kho của TNG giảm từ 6,03 lần xuống 5,75 lần. Sợi Thế Kỷ giảm từ 1,68 lần xuống 1,34 lần. Tập đoàn Dệt May Việt Nam giảm từ 4,75 lần xuống 4,66 lần, còn Dệt May Thành Công giảm nhẹ từ 3,07 lần xuống 2,99 lần.

Diễn biến này đi cùng với việc chu kỳ tiền mặt kéo dài hơn ở một số doanh nghiệp, phản ánh dòng vốn lưu động luân chuyển chậm hơn so với năm trước.

Kênh huy động vốn vẫn tập trung chủ yếu vào tín dụng ngân hàng và nợ thuê tài chính. TNG đồng thời duy trì thêm kênh trái phiếu, tạo khác biệt về cấu trúc nguồn vốn so với các doanh nghiệp còn lại trong nhóm.

TNG lệ thuộc vốn lưu động, Thành Công nghiêng sang tái cơ cấu nợ

TNG là doanh nghiệp tăng nợ vay mạnh nhất trong nhóm so với đầu năm 2025. Cuối năm, tổng nợ vay tài chính tăng 23,2%. Mức tăng tập trung ở nợ ngắn hạn, khi dư nợ ngắn hạn tăng 47,6%, trong khi nợ dài hạn giảm 12,5%. Tỷ lệ nợ vay trên vốn chủ sở hữu tăng từ 1,43 lần lên 1,66 lần, còn tỷ lệ nợ vay trên tổng tài sản tăng từ 46,4% lên 48%.

Các chỉ tiêu thanh khoản của TNG đồng thời suy giảm. Hệ số thanh toán hiện hành giảm từ 0,96 lần xuống 0,89 lần. Hệ số thanh toán nhanh giảm từ 0,56 lần xuống 0,49 lần. Ở phía tài sản ngắn hạn, hàng tồn kho tăng 37,4%, lên khoảng 1.503 tỷ đồng, còn các khoản phải thu ngắn hạn tăng 39,2%, lên hơn 1.030 tỷ đồng.

Tồn kho và công nợ cùng tăng làm thời gian luân chuyển vốn kéo dài hơn. Vòng quay tồn kho giảm, vòng quay phải thu cũng chậm lại. Chu kỳ tiền mặt kéo dài thêm gần 15 ngày, trong khi vốn lưu động thuần âm sâu hơn. Nợ vay tăng lên trong bối cảnh tiền bị giữ lại lâu hơn ở khâu tồn kho và công nợ.

Quy mô hoạt động của TNG vẫn mở rộng trong năm 2025. Doanh thu cả năm tăng 13,6%, lợi nhuận sau thuế tăng 24,5%, còn doanh thu tiêu thụ đạt khoảng 8.500 tỷ đồng, tương đương 105% kế hoạch năm. Tuy nhiên, dòng tiền kinh doanh giảm mạnh từ gần 489 tỷ đồng xuống còn khoảng 85 tỷ đồng. Chênh lệch giữa lợi nhuận và dòng tiền cho thấy áp lực vốn lưu động vẫn hiện diện rõ trên bảng cân đối kế toán.

Dệt May Thành Công có diễn biến khác. Cuối năm 2025, tổng nợ vay tài chính tăng 18%, nhưng nợ dài hạn tăng tới 179,2%, trong khi nợ ngắn hạn chỉ tăng 4,5%. Tỷ trọng nợ ngắn hạn trong tổng dư nợ giảm từ 92,3% xuống 81,7%. Hệ số nợ vay trên vốn chủ sở hữu tăng từ 0,34 lần lên 0,37 lần, thấp hơn đáng kể so với TNG.

Các khoản mục vốn lưu động của Dệt May Thành Công không biến động theo hướng căng lên. Hàng tồn kho giảm 2,4%, các khoản phải thu ngắn hạn giảm 8%. Doanh thu cả năm giảm 4,4%, nhưng dòng tiền kinh doanh tăng từ khoảng 86,5 tỷ đồng lên gần 329,7 tỷ đồng. Chu kỳ tiền mặt kéo dài, nhưng không đi cùng với sự phình lên của hàng tồn kho.

Diễn biến đơn hàng cuối năm cũng tạo ra bối cảnh khác cho doanh nghiệp này. Dệt May Thành Công đã nhận hơn 60% kế hoạch doanh thu của quý I/2026 và tiếp tục nhận đơn cho quý II/2026. Nợ vay tăng trong khi dòng tiền kinh doanh cải thiện và cơ cấu nợ chuyển dịch sang dài hạn. Phần tăng thêm vì thế gắn nhiều hơn với việc sắp xếp lại nguồn vốn.

Sợi Thế Kỷ chịu sức ép tồn kho, Vinatex tăng vay trên nền dòng tiền cải thiện

Sợi Thế Kỷ ghi nhận mức tăng nợ vay khá cao trong năm 2025. Cuối năm, tổng nợ vay tài chính tăng 19,4% so với đầu năm. Trong đó, nợ dài hạn tăng 29,3%, cao hơn mức tăng 10,3% của nợ ngắn hạn. Hệ số nợ vay trên vốn chủ sở hữu tăng từ 0,97 lần lên 1,12 lần, còn tỷ lệ nợ vay trên tổng tài sản tăng từ 43,3% lên 47,4%.

Biến động lớn nhất nằm ở hàng tồn kho. Cuối năm 2025, hàng tồn kho của Sợi Thế Kỷ tăng 59,3%. Số ngày tồn kho tăng từ khoảng 212 ngày lên hơn 325 ngày. Vòng quay tồn kho giảm từ 1,72 lần xuống 1,12 lần, kéo chu kỳ tiền mặt nới rộng rõ rệt. Dòng tiền kinh doanh tiếp tục âm, dù mức âm đã thu hẹp so với năm trước, trong khi dòng tiền tài chính chuyển sang dương.

Nợ vay của doanh nghiệp trong năm 2025 còn gắn với dự án Unitex và việc sắp xếp lại nguồn vốn vay. Doanh nghiệp tái tài trợ khoản vay hợp vốn 52,5 triệu USD bằng khoản vay dài hạn bằng đồng Việt Nam tại OCB trị giá 992,9 tỷ đồng. Trong năm, doanh nghiệp cũng mở thêm hạn mức tín dụng và gắn nợ vay với tài sản bảo đảm ở cấp công ty con. Đầu năm 2026, giai đoạn một của nhà máy Unitex với công suất 36.000 tấn một năm đã đi vào vận hành thương mại.

Tập đoàn Dệt May Việt Nam có diễn biến khác. Cuối năm 2025, tổng nợ vay tài chính tăng 5,7%. Nợ ngắn hạn tăng, trong khi nợ dài hạn giảm hơn 21%. Tuy vậy, hệ số nợ vay trên tổng tài sản giảm nhẹ, còn hệ số nợ vay trên vốn chủ sở hữu giảm từ khoảng 0,69 lần xuống 0,68 lần. Quy mô dư nợ vẫn lớn nhất nhóm, nhưng mức biến động của các chỉ tiêu đòn bẩy không lớn.

Các chỉ số vận hành của tập đoàn ổn định hơn phần còn lại. Hàng tồn kho tăng 8,8%, phải thu ngắn hạn tăng 2,8%, vòng quay tồn kho gần như giữ nguyên, còn chu kỳ tiền mặt hầu như không thay đổi. Trong khi đó, lợi nhuận sau thuế cả năm tăng hơn gấp đôi, chi phí tài chính giảm 24,5%, chi phí lãi vay giảm 2,2% và dòng tiền kinh doanh tăng từ khoảng 220 tỷ đồng lên hơn 413 tỷ đồng.

Năm 2025, tập đoàn ước đạt 18.890 tỷ đồng doanh thu hợp nhất và 1.355 tỷ đồng lợi nhuận hợp nhất, tương ứng 103,2% và 149% kế hoạch năm. Nợ vay tăng trong bối cảnh doanh thu, lợi nhuận và dòng tiền kinh doanh cùng cải thiện. Diễn biến này khác với Sợi Thế Kỷ, nơi sức ép hiện rõ hơn ở tồn kho, dòng tiền và nhu cầu vốn cho dự án.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-27 18:35

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận