Các thương vụ mà Vietcap (VCI) đang tham gia tư vấn trải rộng trên nhiều lĩnh vực như bán lẻ, hàng tiêu dùng, giải trí, dịch vụ tài chính, giáo dục và công nghiệp - xây dựng; từ IPO, huy động vốn, thoái vốn, M&A đến tái cấu trúc doanh nghiệp.

CTCP Chứng khoán Vietcap (mã VCI) vừa công bố tài liệu ĐHCĐ thường niên 2026 với kế hoạch kinh doanh tăng trưởng đáng chú ý. Theo đó, công ty đặt mục tiêu doanh thu 6.525 tỷ đồng và lợi nhuận trước thuế 2.300 tỷ, lần lượt tăng khoảng 30% và 41% so với kết quả thực hiện năm 2025. Mức cổ tức dự kiến trong khoảng 5-12%.

Kế hoạch tham vọng này được xây dựng trên nền tảng một năm 2025 tương đối thuận lợi của thị trường chứng khoán Việt Nam. Trong năm qua, VN-Index tăng 40,9%, trong khi thanh khoản thị trường cải thiện mạnh với giá trị giao dịch bình quân khoảng 29.500 tỷ đồng mỗi phiên. Diễn biến tích cực này được hỗ trợ bởi các chính sách thúc đẩy tăng trưởng kinh tế của Chính phủ cũng như lộ trình nâng hạng thị trường chứng khoán.

Bối cảnh thuận lợi đã giúp hoạt động huy động vốn và niêm yết trên thị trường chứng khoán sôi động trở lại. Đặc biệt, bốn thương vụ IPO quy mô lớn liên tiếp trong nửa cuối năm 2025, với giá trị chào bán lên tới hàng trăm triệu USD, đã đánh dấu sự trở lại rõ rệt của thị trường IPO sau giai đoạn trầm lắng kéo dài từ năm 2019 đến 2024.

Trong làn sóng này, Vietcap tiếp tục khẳng định vị thế của mình trong mảng ngân hàng đầu tư - lĩnh vực vốn được xem là thế mạnh truyền thống của công ty. Năm 2025, khối ngân hàng đầu tư của Vietcap tham gia nhiều thương vụ IPO, niêm yết và phát hành riêng lẻ quy mô lớn, với sự tham gia của cả nhà đầu tư trong nước và quốc tế.

Một trong những thương vụ đáng chú ý là việc Vietcap tư vấn độc quyền IPO và niêm yết CTCP Chứng khoán VPBank (VPX) trên HoSE, với giá trị chào bán hơn 12.700 tỷ đồng. Bên cạnh đó, công ty cũng triển khai thành công thương vụ phát hành riêng lẻ cổ phiếu của chính Vietcap với giá trị khoảng 3.900 tỷ đồng.

Ngoài ra, Vietcap còn đóng vai trò tư vấn độc quyền trong thương vụ IPO và niêm yết CTCP Phát triển Nông nghiệp Hòa Phát (HPA) trên HoSE với giá trị chào bán gần 1.300 tỷ đồng. Công ty cũng tham gia tư vấn độc quyền cho thương vụ niêm yết CTCP Hàng tiêu dùng Masan (MCH) trên HoSE, doanh nghiệp có vốn hóa hơn 227.000 tỷ theo giá tham chiếu ngày giao dịch đầu tiên.

Trong lĩnh vực tái cấu trúc doanh nghiệp, Vietcap còn tư vấn độc quyền giao dịch mua lại 7,7 triệu cổ phiếu ưu đãi của CTCP Thủy điện Gia Lai (GEG), qua đó góp phần tối ưu hóa cấu trúc vốn và gia tăng giá trị cho cổ đông.

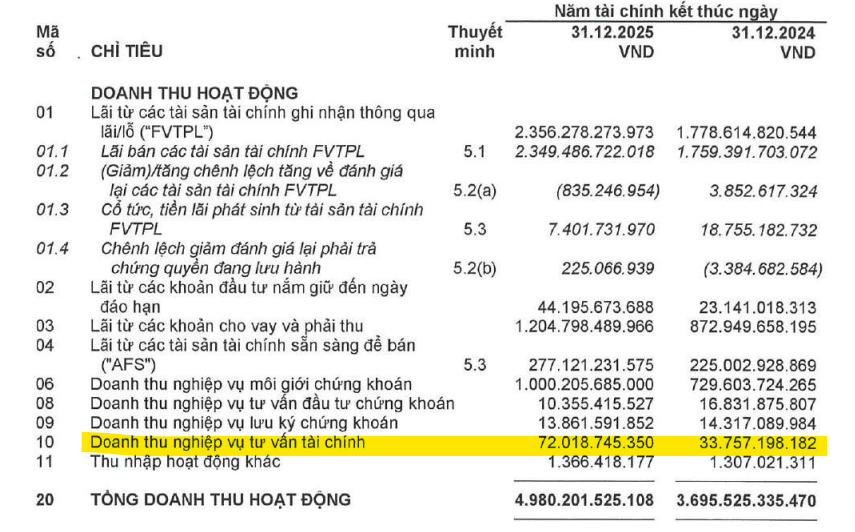

Theo báo cáo tài chính kiểm toán năm 2025, nghiệp vụ tư vấn tài chính mang về cho Vietcap hơn 72 tỷ đồng doanh thu, tăng 113% so với năm trước. Xét về quy mô tuyệt đối, con số này vẫn khá khiêm tốn nếu so với các mảng kinh doanh chủ lực như môi giới, tự doanh hay cho vay ký quỹ. Tuy nhiên, thông qua việc tham gia các thương vụ IPO, niêm yết và phát hành vốn của nhiều doanh nghiệp lớn, Vietcap tiếp tục duy trì vị thế là một trong những công ty chứng khoán hàng đầu trong mảng ngân hàng đầu tư tại Việt Nam.

Bước sang năm 2026, Vietcap cho rằng thị trường vốn trong nước có thể bước vào một chu kỳ sôi động mới, với nhiều hoạt động IPO, huy động vốn, thoái vốn và M&A. Triển vọng này được hỗ trợ bởi các chính sách thúc đẩy tăng trưởng kinh tế của Chính phủ, áp dụng cho cả khu vực doanh nghiệp nhà nước và khu vực kinh tế tư nhân.

Một yếu tố quan trọng khác là kỳ vọng nâng hạng thị trường chứng khoán Việt Nam. Theo kế hoạch, FTSE Russell có thể nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp với thời điểm dự kiến có hiệu lực từ tháng 9/2026. Nếu kịch bản này diễn ra, thị trường chứng khoán Việt Nam có thể thu hút thêm hàng tỷ USD vốn ngoại, qua đó nâng cao vị thế của Việt Nam trên bản đồ đầu tư toàn cầu.

Bên cạnh đó, dòng tiền từ nhà đầu tư cá nhân trong nước được dự báo vẫn duy trì tích cực nhờ tăng trưởng lợi nhuận của các doanh nghiệp niêm yết. Bộ phận Nghiên cứu & Phân tích của Vietcap dự báo VN-Index có thể tăng khoảng 17% trong năm 2026, trong khi lợi nhuận trên mỗi cổ phiếu (EPS) của toàn thị trường được kỳ vọng tăng khoảng 19%.

Một điểm đáng chú ý khác là cơ cấu các thương vụ IPO trong thời gian tới được dự báo sẽ đa dạng hơn về ngành nghề, thay vì tập trung chủ yếu vào nhóm công ty chứng khoán như trong năm 2025. Việc mở rộng sang nhiều lĩnh vực khác được kỳ vọng sẽ đáp ứng tốt hơn khẩu vị đầu tư ngày càng đa dạng của nhà đầu tư.

Trước triển vọng này, khối ngân hàng đầu tư của Vietcap đang chủ động mở rộng đội ngũ nhân sự, đẩy mạnh đào tạo nội bộ và chuẩn bị nguồn lực nhằm sẵn sàng triển khai các thương vụ lớn trong thời gian tới.

Theo công ty, các giao dịch mà Vietcap đang tham gia tư vấn hiện trải rộng trên nhiều lĩnh vực như bán lẻ, hàng tiêu dùng, giải trí, dịch vụ tài chính, giáo dục và công nghiệp - xây dựng. Các thương vụ cũng đa dạng về hình thức, bao gồm IPO, huy động vốn, thoái vốn, M&A và tái cấu trúc doanh nghiệp.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận