VN-Index đã xuống dưới mặt bằng P/E bình quân 5 năm, nhưng dòng tiền lớn vẫn chưa quay lại đủ mạnh để kéo thị trường đi lên. Thị trường hiện vẫn vướng ở lợi nhuận, phần bù rủi ro và khả năng hút vốn lớn.

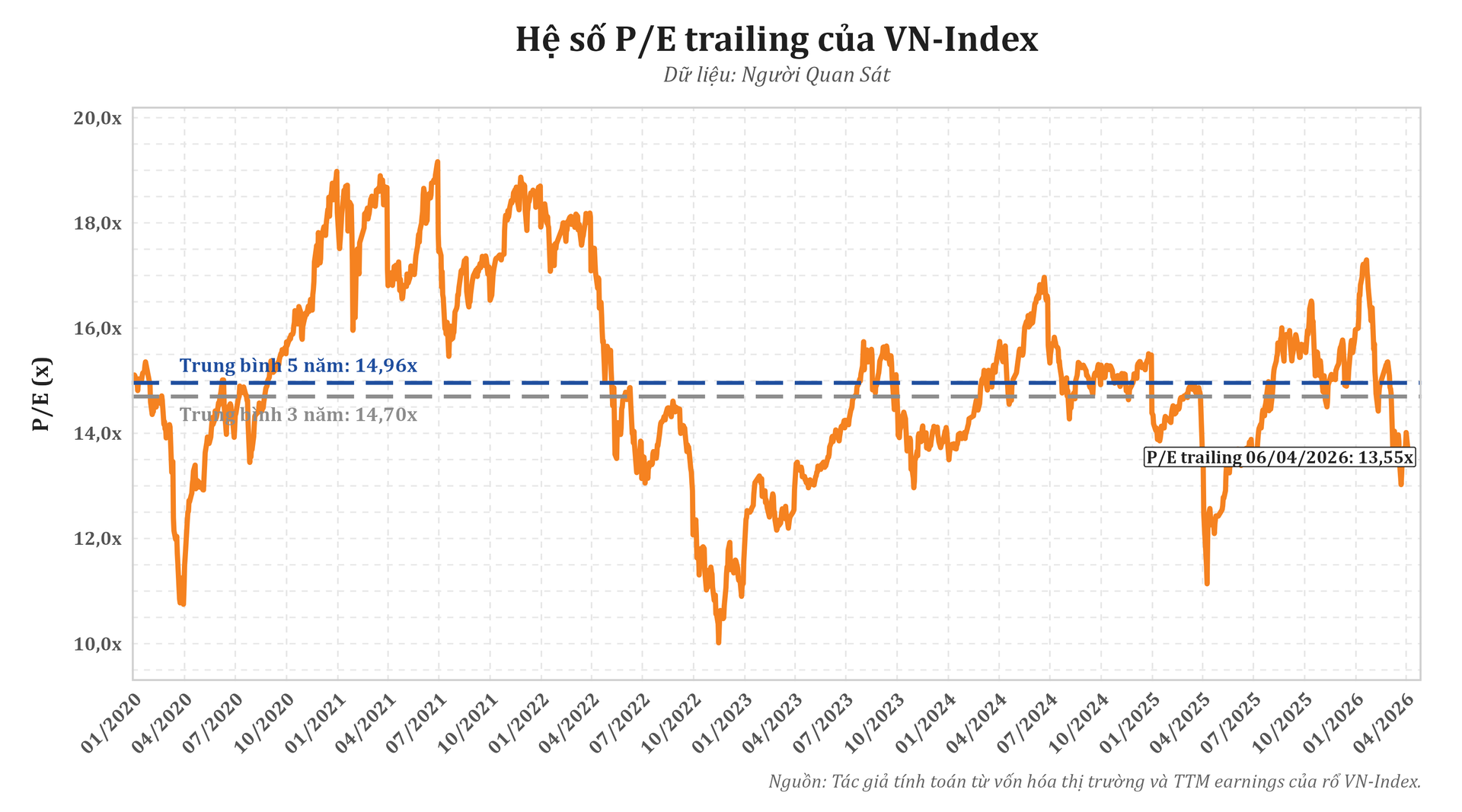

Diễn biến định giá của VN-Index trong tương quan 5 năm

Đến ngày 6/4, P/E của VN-Index ở mức 13,55 lần, thấp hơn bình quân 5 năm là 14,96 lần và thấp hơn cả bình quân 3 năm là 14,7 lần. So với mặt bằng chung của nhiều năm gần đây, định giá hiện tại đã lùi xuống vùng thấp.

Tuy nhiên, mức rẻ này vẫn chưa thấp bằng những giai đoạn thị trường chịu áp lực mạnh nhất. Tại đáy ngày 9/4/2025, P/E của VN-Index từng lùi xuống quanh 11 lần. Ở giai đoạn chỉ số dao động quanh vùng 1.200 điểm trong năm 2025, P/E ở khoảng 12 lần. So với hai mốc này, mức P/E hiện tại vẫn cao hơn khá rõ.

Diễn biến điểm số cũng phản ánh đúng trạng thái đó. Sau khi lập đỉnh 1.902,93 điểm ngày 13/1, VN-Index đến ngày 6/4 giảm khoảng 11,98%. So với cuối năm trước, mức giảm là khoảng 6,14%. Riêng tháng 3, chỉ số mất 10,95%.

Điều đó cho thấy phần rẻ của thị trường hiện nay không chủ yếu đến từ việc giá đã giảm quá sâu. Mức rẻ xuất hiện nhiều hơn do nhà đầu tư không còn sẵn sàng trả mức định giá cao như trước cho cùng một đồng lợi nhuận.

Nếu nhìn sang các thước đo khác, bức tranh cũng chưa hoàn toàn đồng nhất. P/B của VN-Index hiện không thấp nhiều so với bình quân 5 năm, trong khi P/CF lại thấp hơn đáng kể. Sau khi loại ảnh hưởng của nhóm VinGroup, mặt bằng định giá của thị trường còn thấp hơn nữa. Điều này cho thấy P/E vẫn là trục chính của câu chuyện, nhưng mức rẻ hiện nay mới chủ yếu mang tính tương đối.

Chứng khoán rẻ hơn nhưng chưa đủ hấp dẫn

Ở thời điểm ngày 6/4, suất sinh lời lợi nhuận của thị trường vào khoảng 7,3%, còn lợi nhuận trên mỗi cổ phiếu của chỉ số ở mức khoảng 121,1. Điều đó cho thấy nền lợi nhuận hiện tại chưa suy yếu mạnh. Vì vậy, việc định giá thu hẹp chủ yếu phản ánh sự thận trọng hơn của nhà đầu tư, chứ không phải lợi nhuận đã giảm sâu.

Điều thị trường nhìn vào lúc này không chỉ là lợi nhuận đã có, mà là triển vọng lợi nhuận trong các quý tới. Với dòng vốn tổ chức, đây mới là yếu tố quyết định khả năng định giá hồi lên.

Một chi tiết đáng chú ý là P/E của VN-Index đã giảm, trong khi nền lợi nhuận hiện tại chưa xuất hiện dấu hiệu suy yếu rõ. Điều đó cho thấy thị trường rẻ hơn không hẳn vì lợi nhuận đi xuống, mà chủ yếu do nhà đầu tư không còn sẵn sàng trả mức giá cao như trước cho cùng một mặt bằng lợi nhuận.

Khoảng chênh lợi suất cũng cho thấy vì sao định giá thấp hơn vẫn chưa đủ hấp dẫn với vốn lớn. Với suất sinh lời lợi nhuận (E/P) quanh 7,3%, thị trường chỉ cao hơn lợi suất trái phiếu Chính phủ 10 năm quanh 4,35% khoảng 2,9 điểm phần trăm. So với lãi suất tiền gửi 12 tháng phổ biến 4,8%–6%, thậm chí có nơi lên 6,9%–7,1% ở kỳ hạn dài, khoảng cách này vẫn chưa thật rộng.

Điều đó có nghĩa là VN-Index có thể rẻ hơn lịch sử của chính mình, nhưng vẫn chưa tạo ra ưu thế đủ lớn so với các kênh tài sản cạnh tranh. Với các tổ chức phải phân bổ vốn giữa cổ phiếu, trái phiếu và tiền gửi, đây vẫn là một điểm phải cân nhắc.

Cùng lúc, bối cảnh thị trường vẫn chưa thật sự thuận lợi để dòng tiền lớn hạ mức đòi hỏi lợi suất. Tăng trưởng GDP vẫn tích cực, nhưng áp lực lạm phát gia tăng, tỷ giá vẫn là biến số phải theo dõi, còn mặt bằng lãi suất chưa mở ra dư địa nới lỏng rõ ràng. Ở bên ngoài, xung đột Trung Đông leo thang, đặc biệt quanh Iran, tiếp tục giữ tâm lý chấp nhận rủi ro ở mức thận trọng.

Trong môi trường như vậy, chỉ riêng việc định giá thấp hơn vẫn chưa đủ để kéo một làn sóng giải ngân lớn.

Một điểm khác cũng làm giảm sức nặng của mặt bằng định giá hiện tại là chất lượng lợi nhuận chưa thật đồng đều trên toàn thị trường. Chỉ số vẫn chịu ảnh hưởng đáng kể từ một số cổ phiếu vốn hóa lớn, trong khi mức cải thiện của phần còn lại chưa chắc đã rộng như cảm giác mà chỉ số tạo ra. Vì vậy, thị trường đã rẻ hơn, nhưng triển vọng lợi nhuận vẫn chưa đủ rõ để kéo dòng tiền lớn quay lại mạnh.

Cấu trúc dòng tiền và khả năng thay đổi mặt bằng giá

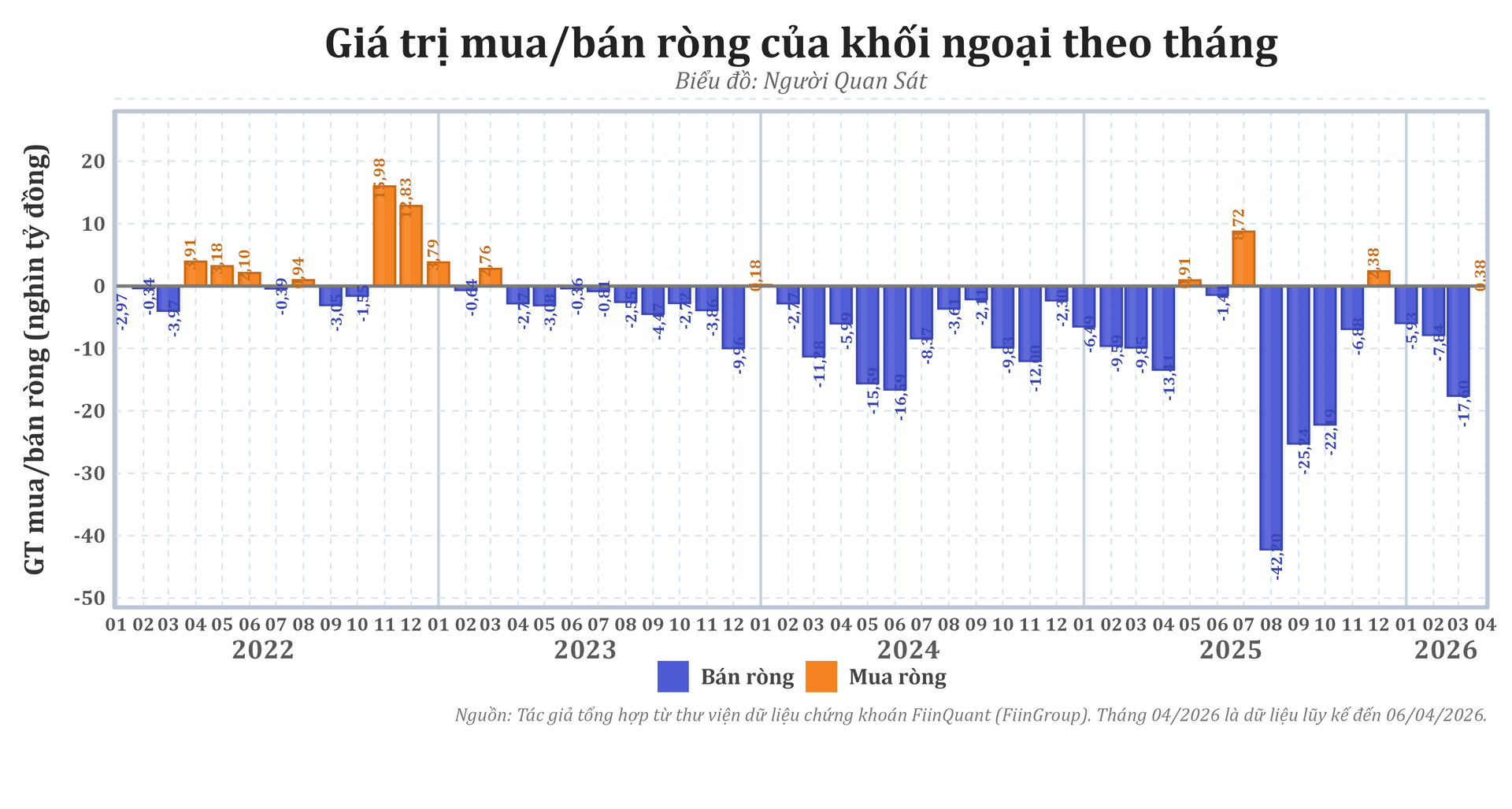

Dòng tiền trên thị trường cho thấy vốn lớn trong nước không đứng ngoài. Từ đầu năm đến ngày 6/4, khối ngoại bán ròng khớp lệnh khoảng 29.994 tỷ đồng. Ở chiều ngược lại, tổ chức trong nước mua ròng 21.023 tỷ đồng, cá nhân mua ròng 5.159 tỷ đồng và tự doanh mua ròng 3.813 tỷ đồng.

Riêng trong tháng 3, khi VN-Index giảm 10,95%, khối tổ chức trong nước vẫn mua ròng khoảng 10.601 tỷ đồng, cá nhân mua ròng khoảng 4.759 tỷ đồng và tự doanh mua ròng khoảng 1.053 tỷ đồng, trong khi khối ngoại bán ròng khoảng 16.414 tỷ đồng.

Điều đó cho thấy thị trường có lực đỡ. Nhưng lực đỡ không đồng nghĩa với lực kéo. Dòng tiền hiện tại mới giúp hấp thụ nguồn cung, chứ chưa tạo ra sức mua đủ lớn để nâng mặt bằng định giá của toàn thị trường.

Bức tranh dài hơn cho thấy cấu trúc này không phải hiện tượng ngắn hạn. Trong cả năm 2025, nhà đầu tư nước ngoài vẫn bán ròng mạnh, trong khi dòng tiền trong nước đóng vai trò hấp thụ. Bước sang năm nay, mô hình đó gần như lặp lại. Điều này cho thấy dòng tiền trong nước đang làm tốt vai trò giữ nhịp thị trường, nhưng chưa chuyển thành lực mua có khả năng đổi mặt bằng giá.

Thanh khoản cũng chưa cho thấy dấu hiệu của một pha tranh mua rõ rệt. Tại ngày 6/4, giá trị khớp lệnh vào khoảng 14.500 tỷ đồng. Bình quân 20 phiên gần nhất ở mức khoảng 22.300 tỷ đồng, thấp hơn mức bình quân 60 phiên gần nhất khoảng 27.900 tỷ đồng. Điều đó cho thấy thị trường vẫn có thanh khoản vận hành, nhưng chưa ở trạng thái dòng tiền lớn sẵn sàng nâng giá trên diện rộng.

Áp lực từ khối ngoại cũng chưa giảm rõ. Tỷ lệ sở hữu của nhà đầu tư nước ngoài đã lùi xuống khoảng 14,59% vào ngày 6/4. Diễn biến này cho thấy đây không còn là câu chuyện của vài phiên bán ròng ngắn hạn, mà là một quá trình cơ cấu danh mục kéo dài. Trong bối cảnh đó, mặt bằng P/E có thể đã thấp hơn bình quân 5 năm nhưng vẫn khó mở rộng trở lại, chừng nào phía bán chưa suy giảm rõ.

Phần tiếp cận thị trường vẫn là một biến số quan trọng. MSCI cho biết Việt Nam còn một số vướng mắc như giới hạn sở hữu nước ngoài, room ngoại còn lại, công bố thông tin bằng tiếng Anh, ràng buộc ngoại hối, yêu cầu mở tài khoản tại VSD và cần thêm thời gian để đánh giá hiệu quả của cơ chế không phải nộp đủ tiền trước khi đặt lệnh. Ở chiều khác, FTSE Russell ghi nhận Việt Nam đã đáp ứng các tiêu chí của nhóm Secondary Emerging và ấn định ngày nâng hạng có hiệu lực từ 21/9, nhưng vẫn lưu ý bước đánh giá trung gian về khả năng tiếp cận qua các công ty môi giới toàn cầu.

Một điểm khác cũng cần lưu ý là mức định giá của VN-Index không hoàn toàn trùng với mức định giá của nhóm cổ phiếu mà nhiều quỹ ngoại thực sự có thể mua. Chỉ số MSCI Vietnam hiện có P/E khoảng 18,33 lần, cao hơn đáng kể so với mức 13,8 lần của VN-Index. Điều đó cho thấy phần thị trường mà vốn ngoại dễ tiếp cận vẫn đắt hơn mặt bằng chung của chỉ số.

Vì vậy, cảm giác VN-Index đang rẻ chưa đồng nghĩa dòng vốn lớn sẽ nhìn thấy cơ hội giải ngân hấp dẫn như nhau trên thực tế. Điều thị trường đang chờ không chỉ là một mức P/E thấp hơn, mà là sự kết hợp rõ hơn giữa lợi nhuận, tỷ giá, lãi suất, môi trường bên ngoài và khả năng tiếp cận của dòng vốn lớn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận