Sự phân hóa tiền tệ trong ASEAN phản ánh khác biệt về nền tảng kinh tế, chính sách tiền tệ và ổn định chính trị.

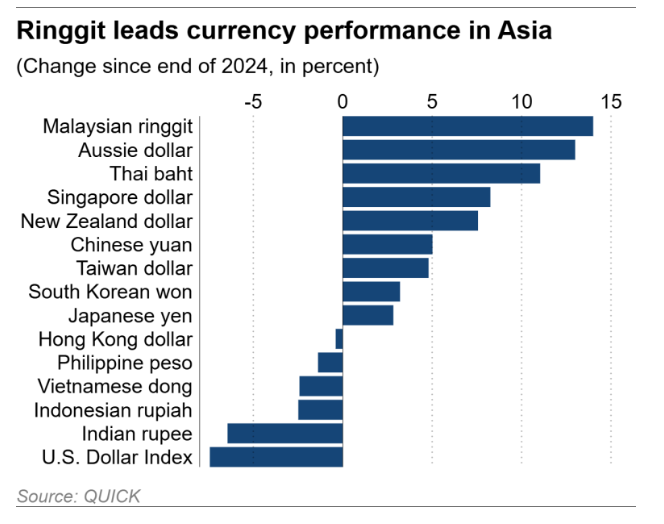

Các đồng tiền tại Đông Nam Á đang ngày càng phân hóa rõ rệt khi giới đầu tư đặt cược vào những nền kinh tế được hưởng lợi từ sự dịch chuyển của dòng vốn và thương mại như Malaysia và Thái Lan – nơi dư địa cắt giảm lãi suất không còn nhiều.

Trong khi đó, Indonesia và Philippines lại đối mặt áp lực mất giá do những bất ổn chính trị và lo ngại về chính sách.

Nếu đồng ringgit Malaysia và baht Thái Lan tăng giá so với USD, rupiah Indonesia và peso Philippines lại suy yếu, phản ánh những thách thức nội tại tại hai quốc gia này. Diễn biến này được dự báo sẽ định hình năng lực cạnh tranh của khu vực phụ thuộc lớn vào xuất khẩu trong năm tới.

Ringgit dẫn đầu đà tăng khu vực

Tại Malaysia, đồng ringgit đã tăng lên khoảng 3,9 MYR/USD – mức cao nhất trong hơn 7 năm – sau khi phục hồi mạnh từ đáy khoảng 4,50 hồi tháng 1/2025. Đây là đồng tiền tăng mạnh nhất Đông Nam Á, được hỗ trợ bởi đồng USD suy yếu và tâm lý nhà đầu tư cải thiện đối với nền kinh tế Malaysia.

Sau 5 lần nâng lãi suất kể từ đại dịch, Ngân hàng Trung ương Malaysia đã có lần cắt giảm đầu tiên sau 5 năm vào tháng 7 năm ngoái. Theo khảo sát của Reuters, thị trường kỳ vọng chính sách sẽ giữ nguyên đến hết năm 2026, giúp nhà đầu tư tự tin gia tăng vị thế mua ringgit.

Ringgit còn được hỗ trợ bởi thặng dư tài khoản vãng lai, kinh tế nội địa vững chắc và tăng trưởng GDP đạt 4,9% trong năm 2025. Dòng vốn FDI cũng gia tăng mạnh: quý III/2025 ghi nhận 8,5 tỷ ringgit vốn ròng, tăng mạnh so với 1,6 tỷ ringgit quý trước.

Theo Tổng cục trưởng Thống kê Malaysia Mohd Uzir Mahidin, Singapore, Trung Quốc và Nhật Bản là những nguồn FDI chính trong quý. Các sáng kiến xuyên biên giới như Khu Kinh tế Đặc biệt Johor – Singapore cũng được xem là lực đẩy cấu trúc, củng cố niềm tin đầu tư dài hạn.

Bà Doris Liew, chuyên gia kinh tế Đông Nam Á, nhận định với Nikkei Asia rằng sức mạnh của ringgit phản ánh sự lạc quan gia tăng đối với môi trường kinh doanh, các kế hoạch công nghiệp tham vọng, mở rộng khu kinh tế đặc biệt và các hiệp định thương mại tự do với Trung Quốc, EU và Trung Đông.

Cuộc đua bán dẫn và trí tuệ nhân tạo toàn cầu cũng cải thiện tâm lý thị trường. Malaysia được đánh giá có lợi thế nhờ hệ sinh thái sẵn có và chính sách công nghiệp linh hoạt nhằm mở rộng năng lực sản xuất trong nước.

Tuy vậy, thị trường chứng khoán chưa bứt phá tương xứng. Ông Herald van der Linde, chiến lược gia cổ phiếu khu vực châu Á – Thái Bình Dương tại HSBC, cho rằng thị trường Malaysia ở trạng thái “trung tính”, do dòng vốn ngoại rút ròng và lợi nhuận doanh nghiệp yếu.

Bà Liew cảnh báo các ngành xuất khẩu như dầu cọ, nông nghiệp và gỗ có thể chịu tác động nếu ringgit tiếp tục tăng mạnh, và ngân hàng trung ương sẽ theo dõi sát diễn biến để tránh đồng tiền tăng giá quá mức.

Baht mạnh lên bất chấp tăng trưởng chậm

Đồng baht Thái Lan cũng ghi nhận diễn biến tích cực, tăng lên dưới 31 THB/USD trong tháng 1 – mức cao nhất kể từ tháng 6/2021, tăng hơn 10% so với cùng kỳ năm trước.

Phát biểu bên lề Diễn đàn Kinh tế Thế giới tại Davos, Phó Thủ tướng kiêm Bộ trưởng Tài chính Thái Lan Ekniti Nitithanprapas cho biết đồng baht tăng giá ảnh hưởng đáng kể tới nền kinh tế vốn phụ thuộc xuất khẩu.

Thặng dư tài khoản vãng lai lớn và dòng vốn đầu cơ là các yếu tố chính. Thặng dư thương mại với Mỹ tăng lên 51,3 tỷ USD năm 2025, nhờ xuất khẩu điện tử mạnh.

Sau đại dịch, Thái Lan nâng lãi suất từ 0,5% lên 2,5% trước khi hạ còn 1,25%. Dù chính sách tiền tệ nới lỏng thường khiến nội tệ yếu đi, baht vẫn tăng nhờ dư địa chính sách hạn chế.

Tăng trưởng GDP Thái Lan giảm mạnh, từ mức trung bình 5% trong nhiều thập kỷ xuống khoảng 2% gần đây, và năm nay dự báo chỉ 1,5%. Tuy nhiên, Gareth Leather, chuyên gia kinh tế cấp cao tại Capital Economics, cho rằng chưa có dấu hiệu baht mạnh ảnh hưởng lớn tới tăng trưởng; rủi ro chính nằm ở bất ổn chính trị kéo dài.

Cuộc tổng tuyển cử gần đây không Đảng nào giành đa số tuyệt đối, khiến triển vọng thành lập Chính phủ liên minh còn nhiều bất định.

Rupiah và peso chịu áp lực

Trái ngược Malaysia và Thái Lan, rupiah Indonesia giảm xuống 17.000 IDR/USD trong tháng 1 – mức thấp nhất kể từ tháng 4/2025. Nhà đầu tư lo ngại về kỷ luật tài khóa và khả năng Ngân hàng Indonesia chịu áp lực hỗ trợ chương trình kích thích của Chính phủ.

Năm ngoái, Jakarta triển khai gói kích thích gồm hỗ trợ thực phẩm và đầu tư hạ tầng. Ngân hàng Trung ương đã cắt lãi suất hai lần bất ngờ, tổng cộng 125 điểm cơ bản trong năm 2025, làm dấy lên lo ngại về sự độc lập chính sách tiền tệ.

Trong khi đó, peso Philippines suy yếu về gần mốc 59 PHP/USD sau nửa cuối năm 2025 biến động mạnh. Ngân hàng trung ương Philippines – Bangko Sentral ng Pilipinas – đã nới lỏng mạnh tay hơn so với Cục Dự trữ Liên bang Mỹ, làm thu hẹp chênh lệch lãi suất và giảm sức hấp dẫn của peso.

Bê bối tham nhũng hạ tầng và những phát biểu gây tranh cãi của Tổng thống Ferdinand Marcos Jr. cũng khiến môi trường đầu tư thêm phần bất ổn.

Theo BMI – đơn vị thuộc Fitch Group – peso năm 2025 trải qua giai đoạn “biến động mạnh” và dự báo sẽ tiếp tục chịu áp lực trong năm 2026. Nếu tỷ giá vượt mốc 60 PHP/USD, Ngân hàng Trung ương có thể can thiệp nhờ dự trữ ngoại hối tương đương hơn 7 tháng nhập khẩu.

Sự phân hóa tiền tệ trong ASEAN phản ánh khác biệt về nền tảng kinh tế, chính sách tiền tệ và ổn định chính trị. Trong khi Malaysia và Thái Lan hưởng lợi từ thặng dư thương mại và dòng vốn, Indonesia và Philippines đối mặt với những thách thức về tài khóa, chính trị và niềm tin thị trường.

Xu hướng này có thể ảnh hưởng sâu rộng đến sức cạnh tranh xuất khẩu và dòng vốn đầu tư của khu vực trong thời gian tới.

Tham khảo Nikkei

Tú Linh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận