Dòng tiền quay trở lại cổ phiếu bất động sản chủ yếu nhờ định giá hấp dẫn sau nhịp tăng mạnh vừa qua. Tuy nhiên, nhóm này vẫn chịu áp lực từ lãi suất tăng nhẹ và khả năng tiếp cận vốn tín dụng dự báo kém thuận lợi hơn so với năm 2025.

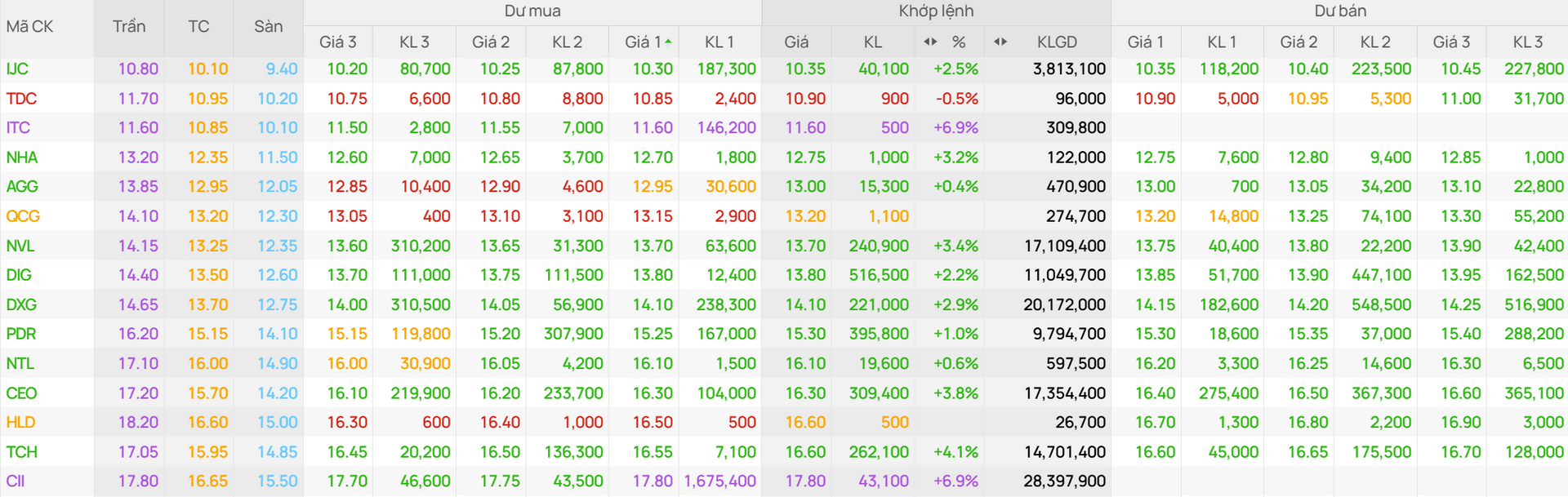

Phiên 25/3/2026, nhóm cổ phiếu bất động sản tiếp tục thu hút dòng tiền mạnh với hơn 3.100 tỷ đồng được đổ vào. Nhiều mã ghi nhận mức tăng tích cực, trong đó VHM (+4,3%) và VIC (+4%) đóng góp gần 12 điểm cho chỉ số. Các cổ phiếu khác cũng diễn biến khả quan như CEO (+4,5%), KBC (+4,4%), TCH (+3,8%), NVL (+3%), DIG (+2,6%)...

Nhìn chung, nhóm bất động sản đã tạo đáy trước thị trường sau nhịp giảm 30 - 40% từ giữa tháng 10/2025. Nhiều cổ phiếu như DXG, DIG, PDR, NLG đã thiết lập vùng đáy ngắn hạn từ ngày 10/3, trong khi TCH nhanh chóng bật tăng nhờ dòng tiền lớn nhập cuộc từ phiên 24/3.

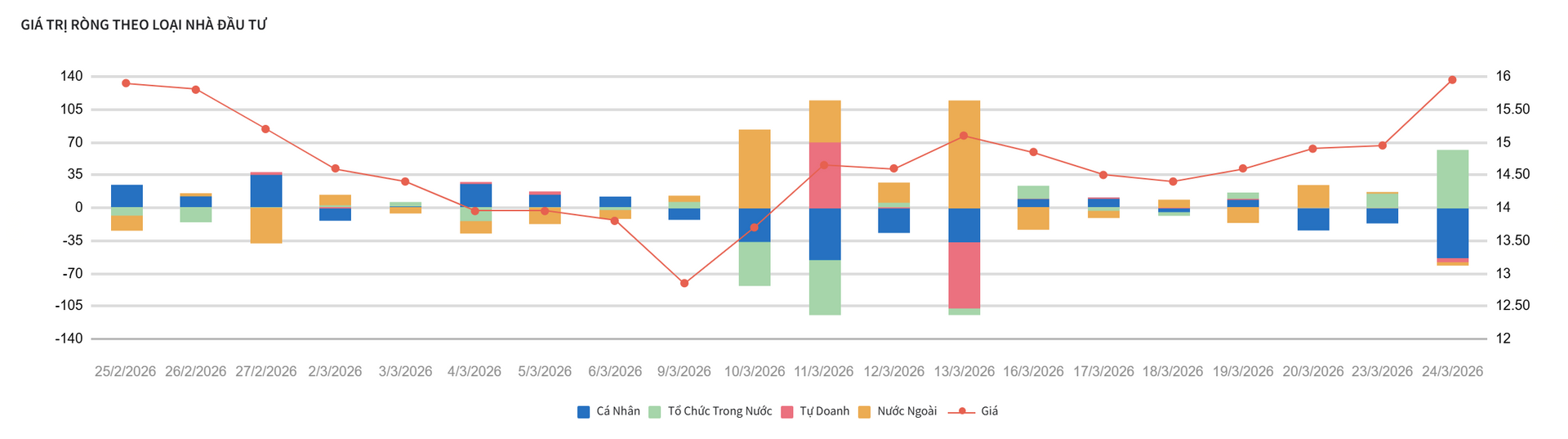

Một điểm đáng chú ý là sự trở lại của nhà đầu tư nước ngoài, khi “âm thầm” gom hàng tại vùng đáy. Trong phiên 25/3, khối ngoại mua vào lần lượt TCH (1,3 triệu cổ phiếu), VHM (935.000 cổ phiếu), NLG (270.000 cổ phiếu)... Trong 10 phiên gần nhất, các mã như HDC, CEO, DIG, TCH cũng được dòng tiền ngoại gom vào 5 phiên.

Dòng tiền quay trở lại chủ yếu nhờ mặt bằng định giá hấp dẫn, với nhiều cổ phiếu đang giao dịch dưới giá trị sổ sách hoặc có hệ số P/B thấp so với trung bình lịch sử.

Tuy nhiên, nhóm bất động sản vẫn chịu sức ép từ nhiều yếu tố khó đoán. Mặt bằng lãi suất từ cuối năm 2025 có xu hướng tăng trở lại, kéo theo chi phí vốn của doanh nghiệp và người mua nhà gia tăng. Bên cạnh đó, nguồn cung dự kiến gia tăng tại các đô thị lớn như Hà Nội và TP. HCM cũng hạn chế kỳ vọng tăng giá trong ngắn hạn.

Theo VCBS, năm 2026 sẽ là năm phân hóa giữa thị trường, phân khúc và doanh nghiệp bất động sản. Sự tháo gỡ về chính sách và nguồn cung dự kiến tăng, đặc biệt ở phân khúc căn hộ trung cấp, sẽ tạo áp lực cạnh tranh.

Mặc dù mặt bằng lãi suất tăng nhẹ, nhu cầu an cư vẫn duy trì ở mức cao, giúp phân khúc trung cấp tiếp tục hấp dẫn. Tuy nhiên, khả năng tiếp cận vốn tín dụng của ngành được dự báo kém thuận lợi hơn so với năm 2025.

Một điểm sáng là kết quả kinh doanh năm 2026 được dự báo tích cực, nhờ nhiều doanh nghiệp đã tái khởi động dự án và đẩy mạnh mở bán trong năm 2025. Các sản phẩm tiêu thụ trong năm 2025 sẽ ghi nhận doanh thu và lợi nhuận trong năm 2026, hỗ trợ tăng trưởng kết quả ngành.

Về cổ phiếu, dù mặt bằng P/B nhóm bất động sản đã điều chỉnh về mức hợp lý song động lực tăng giá trong thời gian tới được dự báo phân hóa, không còn lan tỏa rộng, đòi hỏi nhà đầu tư lựa chọn kỹ lưỡng giữa các doanh nghiệp.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-25 15:04

Bình luận

0 Bình luận