Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo ước tính kết quả kinh doanh của nhóm thép trong quý IV và cả năm 2025.

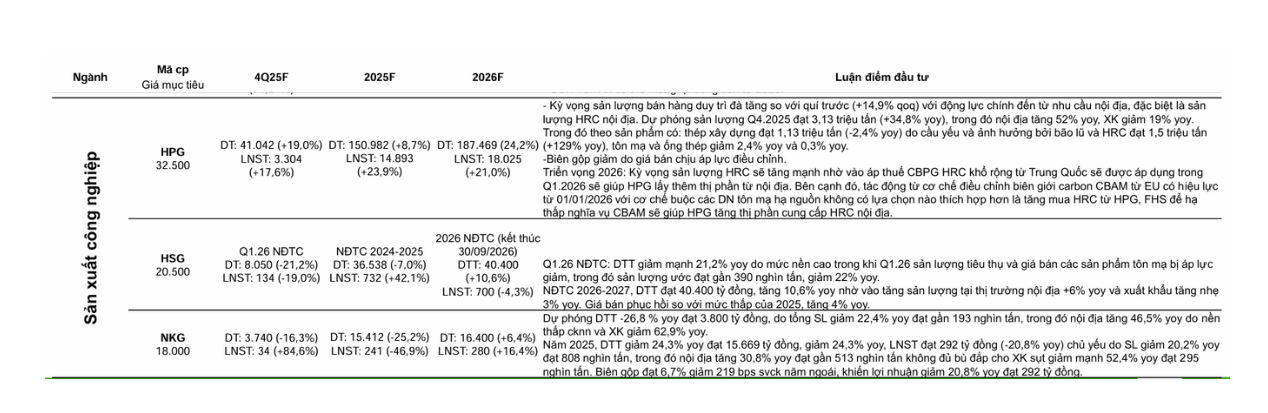

Trong bức tranh chung của ngành, Hòa Phát (HPG) tiếp tục thể hiện vị thế dẫn đầu với kết quả khả quan. Doanh thu quý IV/2025 dự kiến đạt hơn 41.000 tỷ đồng, tăng 19% so với cùng kỳ, trong khi lợi nhuận sau thuế ước đạt hơn 3.300 tỷ đồng, tăng gần 18% so với quý IV/2024.

Sản lượng bán hàng của HPG trong quý cuối năm được dự báo duy trì đà tăng so với quý trước (+14,9%), nhờ nhu cầu nội địa ổn định, đặc biệt là sản lượng HRC trong nước. Dự phóng sản lượng quý IV/2025 đạt 3,13 triệu tấn, tăng 34,8% so với cùng kỳ, trong đó nội địa tăng 52%, trong khi xuất khẩu giảm 19%.

Tính chung cả năm 2025, HPG dự kiến ghi nhận doanh thu 150.900 tỷ đồng, tăng 8,7% và lợi nhuận sau thuế gần 14.900 tỷ đồng, tăng 24% so với năm trước.

Trong khi đó, ở nhóm tôn mạ, đại diện là Hoa Sen (HSG) được dự báo sẽ gặp nhiều khó khăn. Quý I năm tài chính 2026 (1/10/2025 - 31/12/2025), doanh thu dự kiến đạt hơn 8.000 tỷ đồng, giảm 21% so với cùng kỳ, trong khi lợi nhuận sau thuế chỉ đạt 134 tỷ đồng, giảm 19%. Nguyên nhân chủ yếu đến từ mức nền cao của năm trước, đồng thời sản lượng tiêu thụ và giá bán tôn mạ trong quý I/2026 chịu áp lực giảm, với sản lượng ước đạt gần 390 nghìn tấn, giảm 22% so với cùng kỳ.

Nam Kim (NKG) cũng ghi nhận doanh thu sụt giảm trong quý IV/2025, đạt 3.740 tỷ đồng, giảm 16%, chủ yếu do xuất khẩu giảm gần 63%. Tuy nhiên, doanh thu nội địa tăng hơn 46% đã phần nào bù đắp cho sự sụt giảm này, giúp lợi nhuận sau thuế quý IV/2025 dự kiến đạt 340 tỷ đồng, tăng 85% so với năm trước.

Bước sang năm 2026, ngành thép Việt Nam được dự báo mở đầu một chu kỳ tăng trưởng mới, dẫn dắt bởi thị trường nội địa. Mặc dù xuất khẩu vẫn đối mặt với rào cản thương mại (CBAM, AD) và áp lực từ Trung Quốc, các chính sách bảo hộ của Chính phủ cùng sự phục hồi của thị trường bất động sản được kỳ vọng sẽ là bệ đỡ vững chắc.

Theo VCBS Research, các doanh nghiệp có quy mô lớn, tự chủ chuỗi giá trị và tập trung vào nội địa như HPG được đánh giá sẽ có triển vọng vượt trội hơn nhóm tôn mạ thuần thương mại, xuất khẩu.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận