Bên cạnh hiệu ứng mùa vụ tích cực, thị trường còn được hỗ trợ bởi kế hoạch tăng trưởng lợi nhuận 20–30% của nhiều doanh nghiệp trong năm 2026.

Theo SSI Research, dữ liệu lịch sử cho thấy thị trường chứng khoán Việt Nam thường có diễn biến tích cực quanh giai đoạn Tết Nguyên đán. Cụ thể, xác suất tăng điểm đạt 87,5% trong tuần trước Tết và 75% trong hai tuần sau Tết.

Bên cạnh yếu tố mùa vụ, thị trường hiện còn được hỗ trợ bởi triển vọng lợi nhuận doanh nghiệp năm 2026. Một số doanh nghiệp thuộc các nhóm ngành ngân hàng, bán lẻ và bất động sản đã bắt đầu công bố kế hoạch kinh doanh sơ bộ với mục tiêu tăng trưởng lợi nhuận từ 20–30% trong năm tới. Đồng thời, việc lãi suất qua đêm hạ nhiệt trong tuần trước Tết cũng có thể hỗ trợ tâm lý nhà đầu tư trong ngắn hạn.

Trong trung và dài hạn, SSI Research duy trì kịch bản cơ sở với mục tiêu 1.920 điểm cho VN-Index trong năm 2026. Về mặt định giá, thị trường hiện đang giao dịch ở mức P/E dự phóng 2026 khoảng 13 lần, thấp hơn mức trung bình 10 năm.

Tuy nhiên, SSI cũng lưu ý rằng dư nợ margin đã gia tăng kể từ quý IV/2025, yếu tố có thể khiến mức độ biến động của thị trường tăng lên trong thời gian tới.

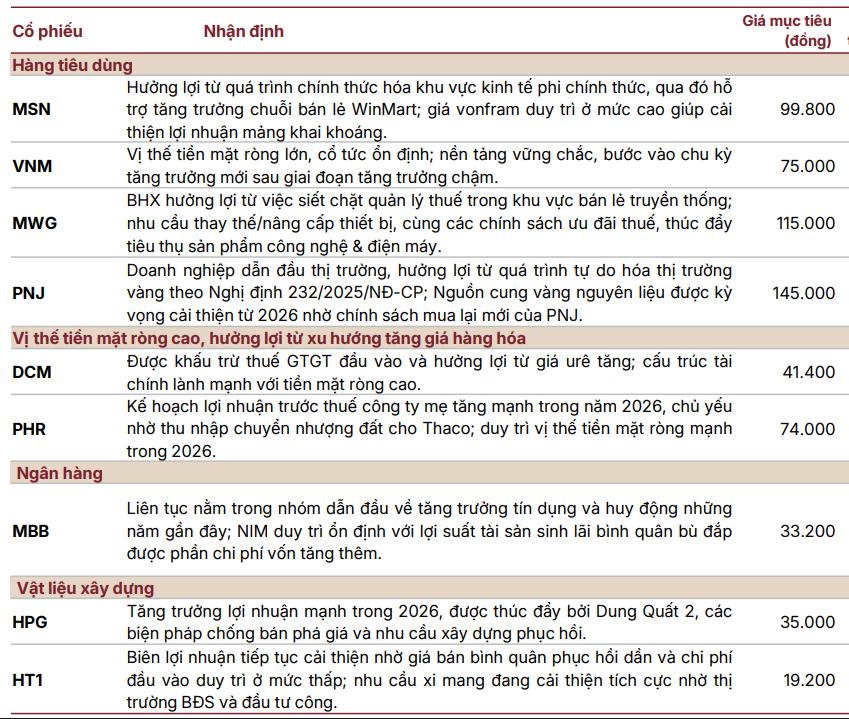

Trên cơ sở triển vọng lợi nhuận năm 2026 và bối cảnh thị trường hiện tại, SSI Research đưa ra một số ý tưởng đầu tư đáng chú ý.

Ở nhóm hàng tiêu dùng, các cổ phiếu như MSN, VNM, MWG và PNJ được đánh giá có triển vọng tăng trưởng. MSN được kỳ vọng hưởng lợi từ quá trình chính thức hóa khu vực kinh tế phi chính thức, hỗ trợ chuỗi bán lẻ WinMart, đồng thời giá vonfram duy trì ở mức cao giúp cải thiện lợi nhuận mảng khai khoáng. VNM được đánh giá có nền tảng vững chắc, với vị thế thị phần lớn và khả năng bước vào chu kỳ tăng trưởng mới sau giai đoạn tăng trưởng chậm. MWG có thể hưởng lợi từ việc siết chặt quản lý thuế trong khu vực bán lẻ truyền thống, cùng nhu cầu thay thế và nâng cấp thiết bị điện máy. PNJ được hưởng lợi từ quá trình tự do hóa thị trường vàng và kỳ vọng nguồn cung nguyên liệu cải thiện từ năm 2026.

Nhóm doanh nghiệp có vị thế tiền mặt ròng cao cũng được nhấn mạnh, trong đó DCM được hưởng lợi từ khấu trừ thuế GTGT đầu vào và xu hướng giá hàng hóa, trong khi PHR dự kiến tăng mạnh lợi nhuận năm 2026 nhờ thu nhập từ chuyển nhượng đất, đồng thời duy trì vị thế tài chính lành mạnh.

Ở nhóm ngân hàng, MBB tiếp tục nằm trong nhóm dẫn đầu về tăng trưởng tín dụng và huy động trong những năm gần đây, với biên lãi ròng (NIM) duy trì ổn định nhờ lãi suất tài sản sinh lãi bình quân bù đắp được phần chi phí vốn gia tăng.

Đối với vật liệu xây dựng, HPG được kỳ vọng tăng trưởng lợi nhuận mạnh trong năm 2026 nhờ đóng góp từ Dung Quất 2 và sự phục hồi của nhu cầu xây dựng. HT1 có triển vọng cải thiện biên lợi nhuận khi giá bán bình quân phục hồi trong khi chi phí đầu vào duy trì ở mức thấp, đồng thời hưởng lợi từ sự cải thiện của thị trường bất động sản và đầu tư công.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận