Dự án đường sắt tốc độ cao Bắc - Nam (vốn đầu tư 67 tỷ USD) đang bước vào giai đoạn then chốt khi các cơ quan chức năng chuẩn bị lựa chọn phương án đầu tư, công nghệ cũng như nhà thầu tư vấn lập báo cáo nghiên cứu khả thi. Đây được xem là những “viên gạch” cuối cùng để đẩy nhanh tiến độ, hướng tới mục tiêu khởi công ngay cuối năm 2026.

Song song với chuyển động từ phía Nhà nước, thị trường cũng ghi nhận nhịp chuẩn bị khẩn trương của các doanh nghiệp trong nước. Đặc biệt, nhiều nhà thầu Việt đang trở thành tâm điểm chú ý khi được kỳ vọng sẽ hưởng lợi lớn nếu tham gia vào “miếng bánh” xây dựng có giá trị ước tính khoảng 33,5 tỷ USD.

Tuy nhiên, để bước vào “cuộc chơi đường dài” cũng đòi hỏi nền tảng tài chính đủ mạnh từ các doanh nghiệp. Trong bối cảnh đó, nhà thầu Việt nào “đủ sức” bám trụ với một dự án có vòng đời kéo dài hàng chục năm?

Nhiều doanh nghiệp “tích tiền” chờ cơ hội vàng

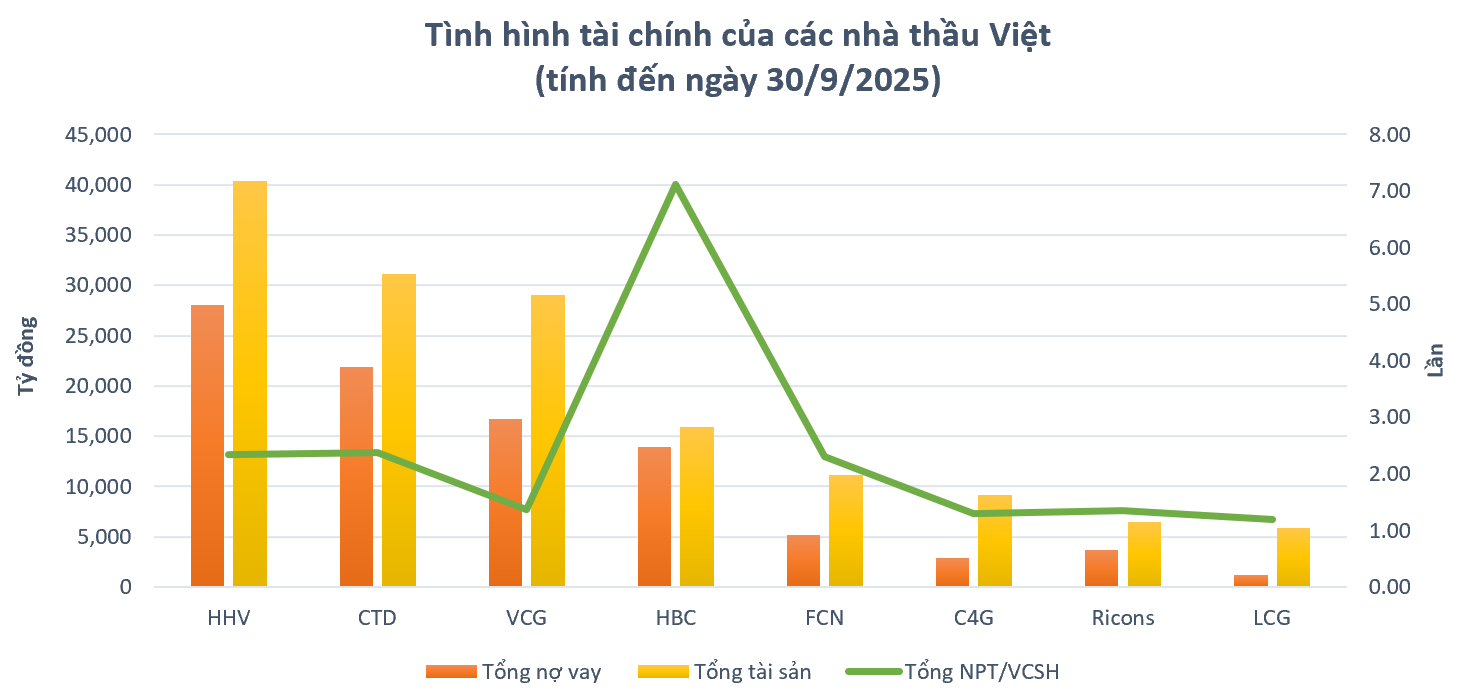

Xét trong nhóm các doanh nghiệp đã công bố báo cáo tài chính, Đèo Cả (HoSE: HHV) hiện là nhà thầu có quy mô tổng tài sản lớn nhất, đạt hơn 40.400 tỷ đồng tại ngày 30/9/2025. Tuy nhiên, lượng “tiền lỏng” (bao gồm tiền, các khoản tương đương tiền và tiền gửi kỳ hạn 6 - 13 tháng) chỉ hơn 482 tỷ đồng, tương đương hơn 1% tổng tài sản.

Vinaconex (HoSE: VCG) gây chú ý khi là doanh nghiệp nắm giữ lượng tiền mặt lớn nhất, với hơn 5.300 tỷ đồng tiền, tiền gửi. Đáng chú ý, “bộ đệm tiền mặt” này còn đang gia tăng khi Vinaconex tích lũy thêm hơn 1.000 tỷ đồng chỉ trong vòng 2 năm

Ricons - doanh nghiệp gắn với hệ sinh thái của ông Trần Bá Dương - cũng cho thấy xu hướng tích tiền rõ nét. Lượng tiền mặt của công ty tăng từ 1.430 tỷ đồng cuối năm 2023 lên 2.730 tỷ đồng tại ngày 30/9/2025, tương đương khoảng 42% tổng tài sản. Giữ túi tiền ổn định là Coteccons (HoSE: CTD), khi nhiều năm liền duy trì ở mức trên 4.000 tỷ đồng.

Trong khi đó, một số cái tên như FECON (HoSE: FCN), Xây dựng Hòa Bình (UPCoM: HBC) và Cienco4 (HoSE: C4G) lại duy trì lượng tiền mặt khá khiêm tốn, chỉ quanh 200 - 300 tỷ đồng và có xu hướng suy giảm trong những năm gần đây.

HBC “ốm đòn” vì nợ vay, nhiều doanh nghiệp gây bất ngờ

Nếu xét về mức độ sử dụng đòn bẩy, bức tranh tài chính giữa các nhà thầu lại phân hóa mạnh mẽ. Tính đến ngày 30/9/2025, Xây dựng Hòa Bình là doanh nghiệp có tỷ lệ nợ phải trả/vốn chủ sở hữu cao nhất, vượt mốc 7 lần - mức cao vượt trội so với mặt bằng ngành. Với tổng tài sản hơn 15.900 tỷ đồng, gần 88% nguồn vốn của HBC được xây lên từ nợ vay.

Gánh nặng trên cũng khiến doanh nghiệp chịu áp lực chi phí tài chính rất lớn. Riêng trong 9 tháng đầu năm 2025, HBC đã chi gần 244 tỷ đồng tiền lãi vay, qua đó “bào mòn” lợi nhuận của công ty.

Nhóm doanh nghiệp gồm HHV, CTD, FCN ghi nhận tỷ lệ nợ phải trả/vốn chủ sở hữu ở mức hơn 2 lần. Riêng với HHV, doanh nghiệp đang ghi nhận nợ vay trên 28.000 tỷ đồng, phần lớn là các khoản vay dài hạn phục vụ những dự án hạ tầng có tổng mức đầu tư lớn và thời gian hoàn vốn kéo dài. Ban lãnh đạo công ty từng nhiều lần khẳng định các khoản vay và nghĩa vụ lãi vay đều được thực hiện đúng hạn, đồng thời bác bỏ những lo ngại xoay quanh rủi ro phá sản.

Điểm sáng bất ngờ trong nhóm lại đến từ Lizen, khi tỷ lệ nợ phải trả/vốn chủ sở hữu chỉ xấp xỉ 1,2 lần - thấp nhất trong các doanh nghiệp được thống kê. Với nợ vay chỉ hơn 1.100 tỷ đồng trong khi vốn chủ sở hữu trên 2.600 tỷ đồng, Lizen đang sở hữu cấu trúc tài chính khá lành mạnh, tạo dư địa lớn cho việc huy động vốn nếu tham gia các dự án hạ tầng quy mô lớn.

Một số nhà thầu khác như Vinaconex, Cienco4 hay Ricons cũng duy trì tỷ lệ đòn bẩy quanh mức 1,3 lần, thuộc nhóm doanh nghiệp xây lắp có mức vay nợ thấp nhất ngành. Đáng chú ý, các chỉ số này đã cải thiện đáng kể so với giai đoạn 2022 - 2023, thời kỳ ngành xây dựng chịu cú sốc lớn từ thị trường bất động sản và dòng vốn.

Ai “sáng cửa” trong cuộc chơi đường dài?

Từ bức tranh trên có thể thấy, Vinaconex đang nổi lên như một điểm sáng hiếm hoi khi vừa sở hữu lượng tiền mặt dồi dào, vừa duy trì cơ cấu tài chính cân bằng. Đây chính là nền tảng quan trọng giúp doanh nghiệp “sáng cửa” nếu tham gia vào cuộc đầu tư dài hơi của dự án đường sắt tốc độ cao.

Coteccons cũng cho thấy vị thế của một đầu tàu ngành xây dựng với chiến lược chuẩn bị bài bản: duy trì “núi tiền mặt” ổn định và kiểm soát đòn bẩy ở mức hợp lý. Điều này giúp doanh nghiệp không chỉ trụ vững sau giai đoạn khó khăn, mà còn sẵn sàng đón đầu những cơ hội mới mang tính bước ngoặt.

Ở chiều ngược lại, Xây dựng Hòa Bình dù vẫn là cái tên lớn về thương hiệu và kinh nghiệm, song bức tranh tài chính hiện tại cho thấy áp lực nợ vay vẫn là bài toán nan giải.

Rõ ràng, dự án đường sắt tốc độ cao Bắc - Nam không chỉ là “cú hích” cho ngành xây dựng, mà còn là phép thử về năng lực tài chính của các nhà thầu Việt. Trong một dự án có quy mô lớn, thời gian triển khai và thu hồi vốn kéo dài, những doanh nghiệp sở hữu nguồn tiền mặt ổn định cùng cơ cấu tài chính lành mạnh sẽ có nhiều lợi thế hơn trong việc tham gia và theo đuổi cuộc chơi dài hơi.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận