Diễn biến 3 phiên đầu năm 2026 Âm lịch cho thấy khối ngoại đang cơ cấu danh mục mạnh mẽ, tạo ra sự phân hóa đáng kể giữa các cổ phiếu Top đầu thị trường.

Những phiên đầu năm Âm lịch 2026 chứng kiến một nghịch lý thú vị ở bộ đôi cổ phiếu VN30: FPT và HPG. Một bên là biểu tượng tăng trưởng công nghệ nhiều năm liền, bên còn lại là doanh nghiệp thép đầu ngành với hơn 190.000 cổ đông. Dẫu vậy, chỉ trong vài phiên, dòng tiền ngoại đã tạo nên hai quỹ đạo hoàn toàn trái ngược.

Ba phiên đầu năm, FPT giảm 7,4%, thủng mốc 90.000 đồng/cp - lần thứ ba trong 11 tháng kiểm định vùng giá này. Ngược lại, HPG tăng 9,2%, chính thức bứt khỏi vùng tích lũy 26.000-28.000 đồng kéo dài suốt 5 tháng.

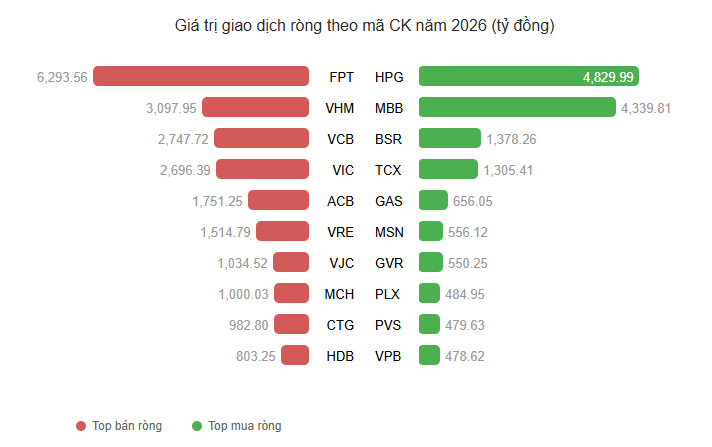

Điểm đáng chú ý không nằm ở biến động giá đơn thuần mà ở quy mô giao dịch của khối ngoại. Trong ba phiên này, FPT bị bán ròng 53,6 triệu cổ phiếu, tương đương khoảng 3,15% vốn điều lệ, giá trị lên tới 4.925 tỷ đồng. Còn HPG được mua ròng 108,6 triệu cổ phiếu, giá trị hơn 3.100 tỷ đồng; riêng phiên 25/2 ghi nhận mức mua ròng gần 1.800 tỷ đồng - cao nhất lịch sử giao dịch của Hòa Phát.

Nếu mở rộng khung thời gian, 12 phiên liên tiếp gần đây chứng kiến gần 83 triệu cổ phiếu FPT rời tay khối ngoại, tổng giá trị bán ròng 7.800 tỷ đồng, đưa FPT trở thành mã bị rút vốn mạnh nhất từ đầu năm. Trong khi đó, HPG nổi lên là cổ phiếu được gom mạnh nhất với giá trị ròng hơn 4.800 tỷ.

Hai câu chuyện tăng trưởng, hai chu kỳ khác nhau

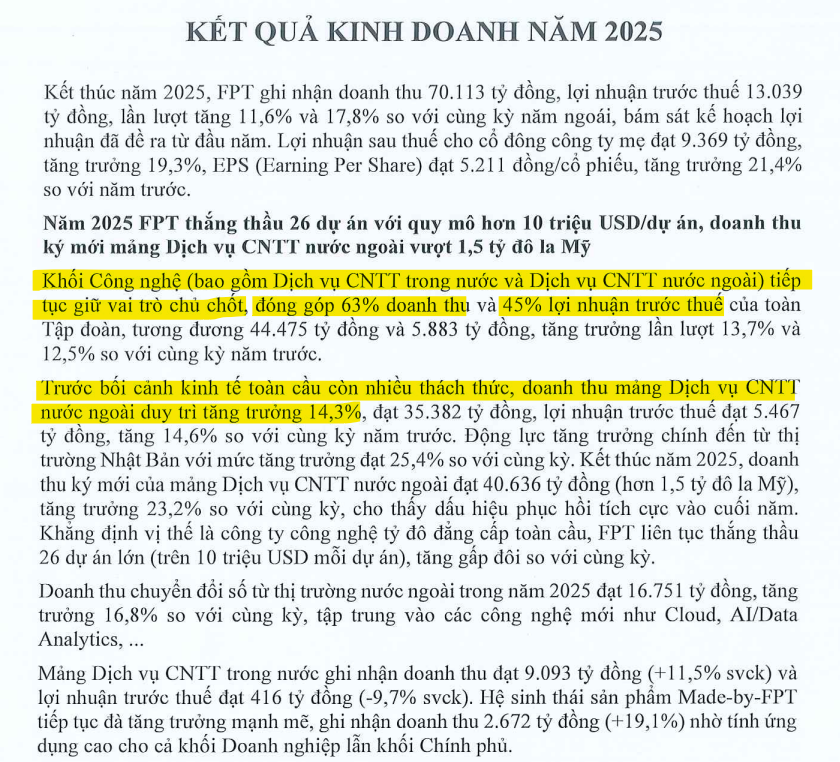

Dù cả FPT và Hòa Phát đều ghi nhận tăng trưởng lợi nhuận khả quan năm 2025, tuy nhiên thị trường không chỉ phản ánh con số hiện tại mà còn định giá theo kỳ vọng tương lai.

Với FPT, câu chuyện đầu tư từng xoay quanh mảng công nghệ thông tin nước ngoài - động lực tăng trưởng chính trong nhiều năm. Theo chia sẻ tại ĐHCĐ thường niên 2025, Chủ tịch Trương Gia Bình thẳng thắn nhìn nhận năm 2025 là “một năm khó khăn ngút trời” khi nhu cầu chi tiêu công nghệ toàn cầu suy giảm. Trong bối cảnh thị trường chứng khoán luôn giao dịch dựa trên kỳ vọng hơn là quá khứ, sự chững lại của chu kỳ công nghệ đã tạo áp lực điều chỉnh lên cổ phiếu. Hệ quả là... năm 2025, cổ phiếu FPT mất khoảng 26% giá trị, kéo theo làn sóng bán ròng mạnh hàng chục nghìn tỷ từ nhà đầu tư nước ngoài.

Ngược lại, HPG đang đứng trước một chu kỳ thuận lợi hơn. Theo đánh giá của bà Võ Thị Ngọc Hân từ Chứng khoán HSC, sau giai đoạn dài bị bán ròng, HPG đã chứng kiến một “cú xoay trục” khi dòng vốn ngoại quay trở lại. Đây không chỉ là tín hiệu kỹ thuật mà còn phản ánh sự thay đổi trong khẩu vị đầu tư.

"Thời" của Hòa Phát

Theo Chứng khoán VCBS, triển vọng nhóm thép năm 2026 gắn với hai động lực chính: Đầu tư công và phục hồi bất động sản dân dụng. Giai đoạn 2026-2030, đầu tư hạ tầng có thể lên tới 8,5 triệu tỷ đồng, tập trung vào các dự án trọng điểm như cao tốc Bắc - Nam giai đoạn 2 hay sân bay Long Thành. Những công trình này được kỳ vọng thúc đẩy nhu cầu thép nội địa tăng 5-8% ngay trong năm 2026.

Bên cạnh đó, thị trường bất động sản được đánh giá đang ở giai đoạn đầu của chu kỳ hồi phục, khi nhiều dự án được tháo gỡ pháp lý và tái khởi động. Điểm rơi tiêu thụ thép có thể mạnh hơn từ giữa năm 2026, khi các dự án bước vào giai đoạn thi công phần thân.

Ngoài ra, việc Trung Quốc siết cấp phép xuất khẩu khoảng 300 sản phẩm thép từ đầu năm 2026 có thể tạo thêm dư địa cho doanh nghiệp nội địa, đặc biệt là nhóm thượng nguồn như Hòa Phát.

Trong bối cảnh Việt Nam tiến gần hơn tới mục tiêu nâng hạng thị trường, Hòa Phát với quy mô vốn hóa lớn, thanh khoản cao và vị thế đầu ngành, nổi lên như ứng viên tiêu biểu thu hút dòng tiền quốc tế.

FPT - HPG: Không có “người thắng tuyệt đối”

Dù vậy, sự phân hóa hiện tại không đồng nghĩa một bên tốt hơn tuyệt đối. FPT vẫn là doanh nghiệp công nghệ đầu ngành, có nền tảng tài chính lành mạnh và khả năng duy trì tăng trưởng dài hạn nếu chu kỳ công nghệ toàn cầu phục hồi. Ở mức giá đã điều chỉnh mạnh, cổ phiếu này có thể trở thành cơ hội với nhà đầu tư chấp nhận chờ đợi chu kỳ mới.

Ngược lại, HPG đang hưởng lợi rõ nét từ chu kỳ vĩ mô thuận lợi. Tuy nhiên, ngành thép vốn mang tính chu kỳ cao và nhạy cảm với biến động giá nguyên liệu, lãi suất và nhu cầu xây dựng. Nếu kỳ vọng đầu tư công hoặc bất động sản không đạt như dự báo, biên lợi nhuận có thể chịu áp lực. Cũng cần nhấn mạnh rằng, Hòa Phát đang âm thầm chịu nỗi lo gia tăng từ xu hướng nhích tăng của lãi suất hiện hành.

Nhìn tổng thể, dòng vốn ngoại đang thể hiện một chiến lược xoay trục trung hạn: Giảm tỷ trọng nhóm công nghệ tăng trưởng chậm lại và tăng tỷ trọng nhóm hưởng lợi chu kỳ nội địa. Điều này không chỉ phản ánh quan điểm về từng doanh nghiệp, mà còn là cách định vị danh mục trong bối cảnh kinh tế năm 2026.

Với nhà đầu tư, câu hỏi không phải chọn FPT hay HPG, mà là xác định mình đang đầu tư theo chu kỳ ngắn hạn hay tầm nhìn dài hạn. Bởi trong thị trường luôn vận động, mỗi cổ phiếu đều có “thời” của riêng mình.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận