Trong bối cảnh Việt Nam đẩy mạnh đầu tư hạ tầng, ngành thép đang đứng trước một chu kỳ mới mang tính chọn lọc cao hơn.

Sau một năm 2025 gần như “đi ngang”, ngành thép đang cho thấy dấu hiệu bước vào một chu kỳ mới – khi cả sản lượng và giá bán đồng thời phục hồi. Tuy nhiên, khác với các chu kỳ trước, đà tăng lần này không lan đều, mà đang tạo ra sự phân hóa rõ rệt giữa các doanh nghiệp.

Theo báo cáo ngành thép của Hiệp hội thép Việt Nam (VSA), sản lượng tiêu thụ toàn ngành năm 2026 được dự báo tăng trưởng 10% so với cùng kỳ nhờ nhu cầu tích cực đến từ xây dựng dân dụng và đầu tư công.

MBS Research vừa đưa ra báo cáo ngành, trong đó cho biết, riêng trong quý I/2026, theo thống kê, thép xây dựng và thép cuộn cán nóng (HRC) ghi nhận mức tăng trưởng lần lượt khoảng 12% và 30% so với cùng kỳ, trong khi tôn mạ chỉ tăng khoảng 5%. Đà tăng này được kỳ vọng duy trì trong cả năm 2026, với sản lượng thép xây dựng và HRC dự báo tiếp tục tăng tương ứng 10% và 31%.

Không chỉ sản lượng, giá thép cũng bắt đầu bước vào xu hướng phục hồi. Ngay trong quý đầu năm, giá thép xây dựng và HRC đã tăng lần lượt khoảng 4% và 3% so với đầu năm.

Đà phục hồi này được kỳ vọng sẽ rõ nét hơn từ quý II, khi nhu cầu tiêu thụ tiếp tục cải thiện, trong khi áp lực từ thép Trung Quốc giảm dần do chính sách cắt giảm sản lượng. Cả năm 2026, mức tăng được dự báo vào khoảng 6% đối với thép xây dựng và 5% với HRC, trong khi giá tôn mạ phục hồi chậm hơn, khoảng 4%.

Kết quả kinh doanh phân hóa mạnh

Tuy nhiên, sự cải thiện của thị trường không diễn ra đồng đều giữa các doanh nghiệp. Trong bối cảnh đó, thị trường nội địa đang nổi lên như động lực tăng trưởng chính của ngành thép trong năm 2026. Từ góc nhìn doanh nghiệp, sự lệch pha này ngay lập tức tạo ra khác biệt. Do vậy, các doanh nghiệp 'có câu chuyện' như Hòa Phát, Hoa Sen, Nam Kim thường vào tầm ngắm phân tích của các công ty chứng khoán.

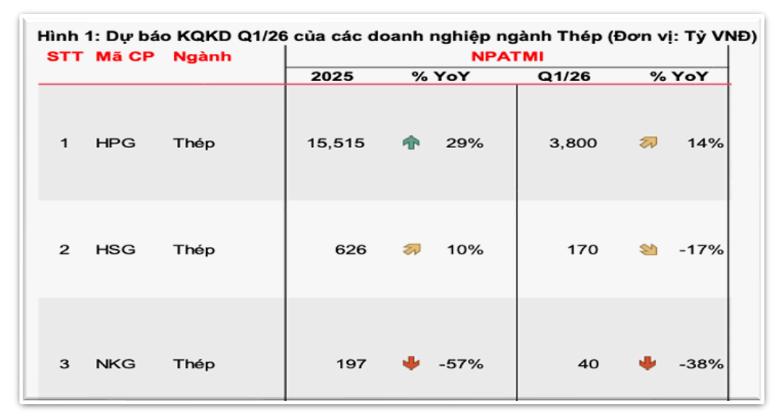

Hòa Phát (HPG) được dự báo hưởng lợi rõ rệt khi nhu cầu nội địa tăng cao. Theo chuyên gia MBS, việc nhà máy Dung Quất 2 vận hành toàn công suất, giúp sản lượng quý I có thể tăng tới 20% so với cùng kỳ.

Dù chịu áp lực khấu hao từ Dung Quất 2, biên lợi nhuận gộp vẫn được dự báo duy trì quanh mức 14,2%, nhờ giá bán cải thiện bù đắp chi phí. Lợi nhuận ròng quý I/2026 có thể tăng khoảng 14%, ước đạt 3.800 tỷ đồng nhờ hưởng lợi từ sản lượng và giá bán.

Ngược lại, nhóm tôn mạ cho thấy bức tranh kém tích cực hơn: Hoa Sen (HSG) chỉ tăng trưởng nhẹ khoảng 5% nhờ tập trung vào thị trường nội địa. Ước tính, quý I/2026, Hoa Sen báo lãi ròng khoảng 170 tỷ đồng.

Trong khi đó, Nam Kim (NKG) thậm chí ghi nhận sản lượng giảm 17% do xuất khẩu suy yếu mạnh, ước tính giảm tới 30%. Lãi ròng ước đạt khoảng 40 tỷ đồng, giảm 38% so với cùng kỳ.

Diễn biến này cho thấy một điểm quan trọng: Trong chu kỳ thép hiện tại, tăng trưởng không còn mang tính đồng đều, mà phụ thuộc vào cấu trúc thị trường của từng doanh nghiệp.

Năm 2026: Thị trường nội địa trở thành trục xoay của ngành thép

Năm 2026, ngành thép được kỳ vọng cải thiện nhờ hai động lực chính: Sản lượng tăng khi xây dựng dân dụng và đầu tư công duy trì tích cực, cùng với đó là giá thép nội địa phục hồi trong bối cảnh áp lực từ thép Trung Quốc hạ nhiệt.

Tuy nhiên, mức độ hưởng lợi không đồng đều. Các doanh nghiệp có thị phần nội địa lớn như Hòa Phát và Hoa Sen được đánh giá sẽ đi trước chu kỳ, với lợi nhuận dự báo tăng lần lượt 44% và 13% nhờ vừa tăng sản lượng, vừa hưởng lợi từ giá bán cải thiện.

Chuyên gia MBS dự báo doanh thu năm 2026 của Hòa Phát có thể đạt 209.700 tỷ đồng, tăng 34% so với năm 2025. Thậm chí, Hòa Phát có thể cán mốc doanh thu 233.900 tỷ đồng vào năm 2027. Lãi ròng ước đạt 22.200 tỷ đồng vào năm 2026 và chạm mức 26.120 tỷ đồng vào năm 2027.

Hoa Sen cũng được dự báo tích cực với doanh thu năm 2026 ước tăng khoảng 8% lên 40.473 tỷ đồng và lãi ròng tăng 33% lên 830 tỷ đồng. Bước sang năm 2027, doanh thu Hoa Sen có thể đạt 44.500 tỷ đồng và lãi ròng ở mức 1.000 tỷ đồng.

Ở chiều ngược lại, xuất khẩu tiếp tục là điểm nghẽn khi thuế chống bán phá giá và chi phí tài chính cao gây áp lực lên biên lợi nhuận. Trong bối cảnh đó, Nam Kim dự kiến chỉ đạt khoảng 197 tỷ đồng lợi nhuận, gần như đi ngang so với năm trước. Năm 2027 có thể khởi sắc hơn với doanh thu khoảng 15.900 tỷ đồng và lãi ròng ở mức 250 tỷ đồng.

Cơ hội đầu tư cổ phiếu ngành thép

Trong bối cảnh đó, chiến lược đầu tư vào ngành thép cũng có sự thay đổi. Thay vì “mua theo chu kỳ” như trước, dòng tiền đang có xu hướng lựa chọn các doanh nghiệp có khả năng hưởng lợi trực tiếp từ thị trường nội địa.

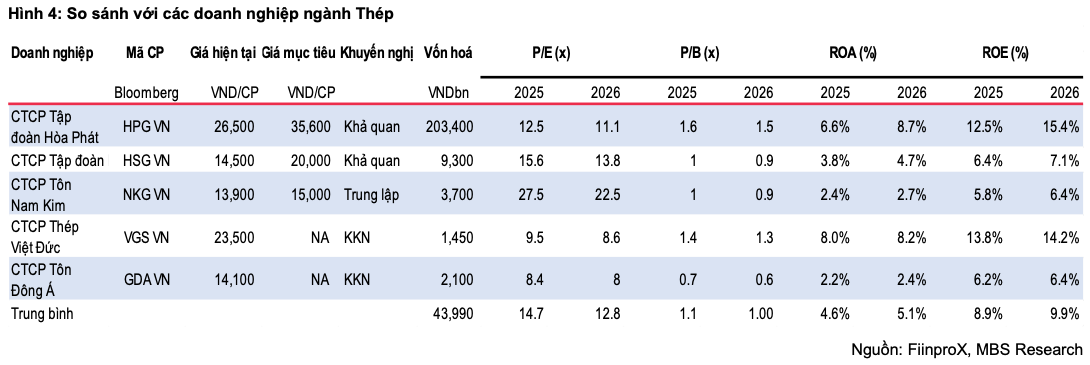

Theo MBS, Hòa Phát tiếp tục là cái tên nổi bật nhất, với giá mục tiêu 35.600 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 30%.

Hoa Sen cũng được kỳ vọng hưởng lợi khi giá tôn mạ nội địa phục hồi, dù triển vọng đã được điều chỉnh thận trọng hơn.

Trong khi đó, Nam Kim vẫn là câu chuyện phụ thuộc vào xuất khẩu, khiến triển vọng lợi nhuận và định giá kém hấp dẫn hơn trong ngắn hạn.

Theo MBS, Hòa Phát tiếp tục là cái tên nổi bật nhất. Hòa Phát là doanh nghiệp được cho là hưởng lợi lớn nhất trong bối cảnh tiêu thụ thép xây dựng và HRC dự báo tích cực nhờ thị trường nội địa tăng trưởng.

Cổ phiếu HPG cũng được đánh giá cao, với giá mục tiêu 35.600 đồng/cổ phiếu, tăng khoảng 30% so với thị giá hiện tại.

Hoa Sen cũng được kỳ vọng hưởng lợi khi giá tôn mạ nội địa phục hồi, dù triển vọng đã được điều chỉnh thận trọng hơn. MBS kỳ vọng giá tôn mạ trong nước sẽ phục hồi từ năm 2026 nhờ vào tăng trưởng nhu cầu. Mức tăng dự báo khoảng 4% svck trong năm nay.

Dù vậy, MBS cũng hạ kỳ vọng 15% so với lần dự báo trước của HSG, còn 20.000 đồng/cổ phiếu. Tương ứng HSG có dư địa tăng khoảng 34% so với hiện tại.

Trong khi đó, Nam Kim vẫn là câu chuyện phụ thuộc vào xuất khẩu, khiến triển vọng lợi nhuận và định giá kém hấp dẫn hơn trong ngắn hạn.

Theo MBS, Nam Kim là doanh nghiệp bị ảnh hưởng tiêu cực trong bối cảnh các thị trường xuất khẩu chủ lực như Mỹ và EU thực hiện các biện pháp phòng vệ. Do đó sản lượng của Nam Kim có thể giảm lần lượt 10% và tăng nhẹ 3% so với cùng kỳ trong giai đoạn 2026-2027 do thị trường xuất khẩu giảm khoảng 25%.

Trong bối cảnh đó, cổ phiếu NKG được khuyến nghị TRUNG LẬP vói giá mục tiêu 15.000 đồng/cổ phiếu. Giá này cũng đang có dư địa tăng khoảng 9% so với hiện tại.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận