Sau nhiều năm theo đuổi chiến lược “đốt tiền” để mở rộng thị phần, Grab đã lần đầu ghi nhận lợi nhuận ròng 200 triệu USD trong năm 2025. Tuy nhiên, phía sau bước ngoặt tài chính này là sự dịch chuyển rõ rệt về mô hình tăng trưởng, trong đó Việt Nam chưa đóng vai trò động lực chính.

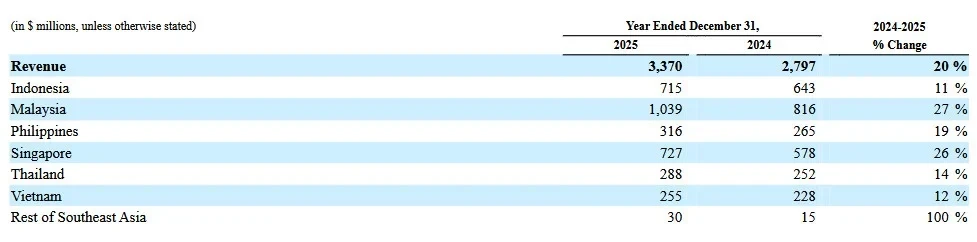

Theo báo cáo thường niên 20-F gửi U.S. Securities and Exchange Commission, Grab đạt doanh thu kỷ lục 3,37 tỷ USD trong năm 2025, tăng 20% so với cùng kỳ, đồng thời đảo chiều từ mức lỗ 158 triệu USD năm trước sang lãi ròng 200 triệu USD. Lợi nhuận vận hành điều chỉnh toàn tập đoàn đạt 500 triệu USD, trong khi lợi nhuận vận hành ở cấp mảng kinh doanh đạt 868 triệu USD.

Sự cải thiện này phản ánh một bước chuyển chiến lược: Grab không còn phụ thuộc vào khuyến mại và trợ giá để tăng trưởng, mà bắt đầu chuyển hóa quy mô giao dịch thành hiệu quả tài chính thực chất.

Động cơ lợi nhuận: Giao đồ ăn tạo doanh thu, gọi xe tạo tiền

Xét theo từng mảng, giao nhận tiếp tục là “cỗ máy doanh thu” với tổng giá trị giao dịch đạt 14,24 tỷ USD, trong khi mảng di chuyển đạt 7,9 tỷ USD. Tuy nhiên, xét về hiệu quả, mảng di chuyển mới là trụ cột lợi nhuận khi ghi nhận 690 triệu USD lợi nhuận vận hành điều chỉnh, cao hơn đáng kể so với 287 triệu USD của giao nhận. Dịch vụ tài chính vẫn trong giai đoạn đầu tư, ghi nhận mức lỗ 110 triệu USD.

Số người dùng giao dịch hàng tháng đạt trung bình 47,2 triệu, tăng 14%, cho thấy nền tảng người dùng tiếp tục mở rộng nhưng theo hướng chọn lọc hơn.

Dữ liệu theo khu vực cho thấy tăng trưởng của Grab không còn dàn trải. Malaysia là thị trường lớn nhất với doanh thu 1,04 tỷ USD (tăng 27%), tiếp theo là Singapore với 727 triệu USD (tăng 26%). Indonesia, Philippines và Thái Lan cũng duy trì quy mô đáng kể.

Trong khi đó, Việt Nam đóng góp khoảng 255 triệu USD, tương đương 7,6% tổng doanh thu và là thị trường có quy mô nhỏ nhất trong nhóm chính dù quy mô dân số đứng thứ 3 khu vực.

Điều này cho thấy động lực tăng trưởng của Grab đang ngày càng tập trung vào một số thị trường trụ cột, thay vì lan tỏa đều trên toàn khu vực Đông Nam Á. Mô hình này giúp cải thiện hiệu quả tài chính nhưng cũng khiến doanh nghiệp phụ thuộc nhiều hơn vào biến động tại các thị trường trọng điểm.

Việt Nam: Thị trường quan trọng nhưng áp lực cạnh tranh cao

Tại Việt Nam, Grab vẫn duy trì độ phủ rộng, song tăng trưởng chỉ đạt khoảng 12%, thấp hơn đáng kể so với mức trung bình 20% của toàn tập đoàn.

Áp lực cạnh tranh gia tăng rõ rệt, đặc biệt ở mảng gọi xe - lĩnh vực mang lại biên lợi nhuận cao nhất cho Grab. Theo dữ liệu từ Mordor Intelligence, trong quý IV/2025, Xanh SM chiếm 51,5% thị phần gọi xe bốn bánh tại Việt Nam, vượt Grab (42,64%) và Be Group (5,86%). Đây là quý thứ năm liên tiếp Xanh SM dẫn đầu thị trường.

Ở mảng giao đồ ăn, Grab cũng đối mặt cạnh tranh trực tiếp với ShopeeFood, trong khi các đối thủ mới tiếp tục gia nhập thị trường.

Điều đáng chú ý là mảng di chuyển - vốn là nguồn tạo lợi nhuận chính của Grab - lại đang chịu sức ép lớn nhất tại Việt Nam. Điều này khiến thị trường này không chỉ là câu chuyện thị phần, mà còn liên quan trực tiếp đến khả năng duy trì chất lượng lợi nhuận của tập đoàn.

Dù cạnh tranh gia tăng, thị trường Việt Nam vẫn được đánh giá có tiềm năng tăng trưởng mạnh. Mordor Intelligence dự báo quy mô thị trường gọi xe có thể đạt 1,25 tỷ USD vào năm 2026 và lên khoảng 3,04 tỷ USD vào năm 2031, tương ứng tốc độ tăng trưởng kép gần 19,5% mỗi năm.

Tuy nhiên, khác với giai đoạn trước - khi Grab mở rộng bằng trợ giá, cuộc chơi hiện tại đã chuyển sang cạnh tranh về hiệu quả vận hành, chất lượng dịch vụ và khả năng giữ chân người dùng.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận