Mốc lợi suất gần 31% của quỹ cổ phiếu năm 2025 được AFA Capital đặt làm điểm tựa để đối chiếu bức tranh đa tài sản với kịch bản nâng hạng thị trường, tăng trưởng lợi nhuận và dư nợ ký quỹ vượt 100% vốn chủ giai đoạn 2026–2030.

Từ 4,7% đến gần 31%: Bậc thang hiệu suất các quỹ đầu tư năm 2025

Theo Báo cáo Chiến lược đầu tư 2026 của AFA Capital, năm 2025 VN-Index đã tiến sát mốc 1.800 điểm, trong khi hiệu suất trung bình của các quỹ cổ phiếu đạt gần 31%, vượt mức tăng của chỉ số cơ sở. Lớp tài sản cổ phiếu được đặt ở vị trí trung tâm trong danh mục tài sản tài chính của nhà đầu tư và được sử dụng làm mốc tham chiếu khi so sánh với các lớp tài sản khác trong hệ thống quỹ.

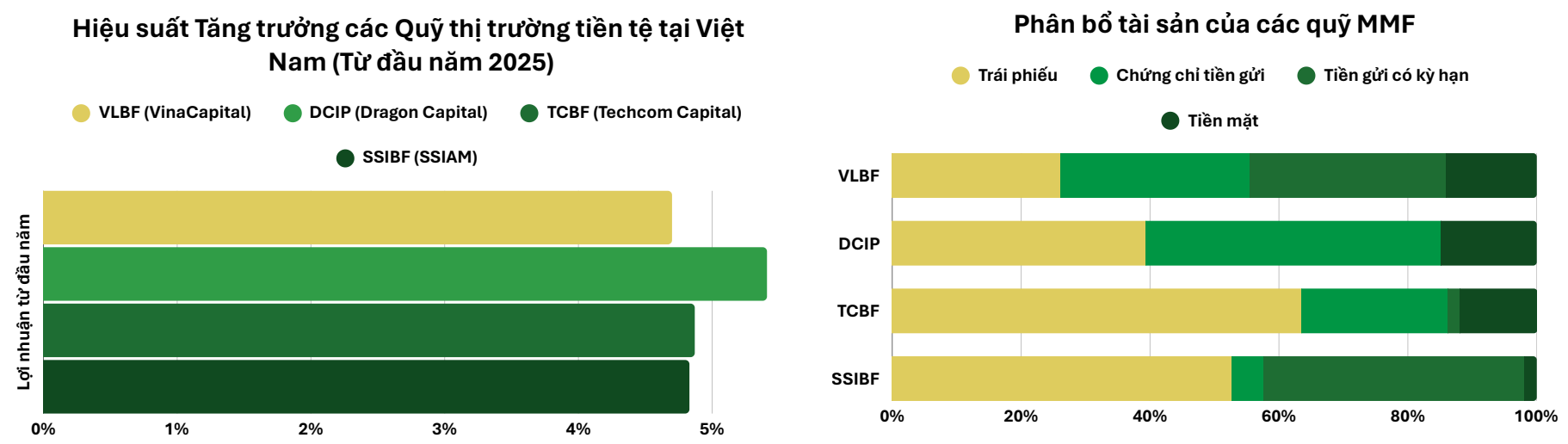

Ở lớp tài sản thanh khoản, các quỹ thị trường tiền tệ ghi nhận hiệu suất quanh 4,7–5,5%, tương đương lãi suất tiền gửi kỳ hạn sáu tháng tại nhóm ngân hàng lớn, phản ánh phần tài sản dành cho nhu cầu rút vốn linh hoạt của nhà đầu tư.

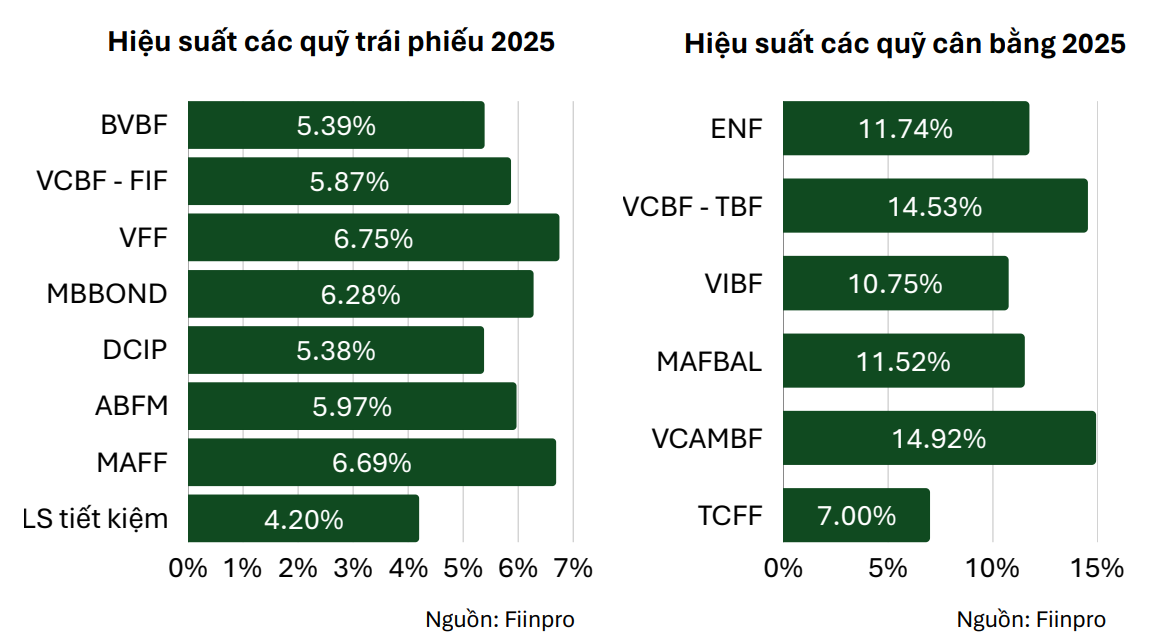

Trên tầng lợi tức cố định, bảy quỹ trái phiếu gồm BVBF (5,39%), VCBF-FIF (5,87%), VFF (6,75%), MBBOND (6,28%), DCIP (5,38%), ABFM (5,97%) và MAFF (6,69%), trong bối cảnh lãi suất tiết kiệm phổ biến quanh 4,20%/năm.

Nhóm này tạo ra phần bù lợi suất so với tiền gửi, giữ vai trò nền tảng cho phần vốn thận trọng, với dải hiệu suất 5,38–6,75%, cao hơn quỹ thị trường tiền tệ nhưng thấp hơn quỹ cân bằng và cổ phiếu.

Nhóm quỹ cân bằng được xem là tầng trung gian giữa trái phiếu và cổ phiếu, gồm sáu quỹ: ENF (11,74%), VCBF-TBF (14,53%), VIBF (10,75%), MAFBAL (11,52%), VCAMBF (14,92%) và TCFF (7%).

Dải hiệu suất từ 7% đến dưới 15% phản ánh cấu trúc danh mục kết hợp cả cổ phiếu và trái phiếu, tạo bước chuyển lợi suất từ tầng lợi tức cố định sang tầng tài sản tăng trưởng.

Song song với các sản phẩm quỹ, vàng được xếp vào nhóm tài sản phòng thủ nhưng ghi nhận mức sinh lời trên 60% trong năm 2025 - một trong những mức tăng cao nhất kể từ năm 1971, với hơn 50 đỉnh giá lịch sử trong năm.

Vàng vượt trái phiếu, tiền mặt và nhiều loại hàng hóa khác, trở thành điểm tham chiếu khi đặt hiệu suất gần 31% của quỹ cổ phiếu cạnh một kênh trú ẩn có lợi suất cao, qua đó khép lại bậc thang hiệu suất đa tài sản năm 2025.

Năm 2026: Nâng hạng thị trường và ba ngành dẫn dắt lợi nhuận

Trong kịch bản cơ sở cho giai đoạn 2026–2030, AFA Capital xếp lớp tài sản cổ phiếu vào nhóm có triển vọng. Giả định trọng tâm là việc thị trường chứng khoán Việt Nam được xác nhận nâng hạng vào tháng 3/2026, kéo theo kỳ vọng cải thiện dòng vốn ngoại và thanh khoản trong giai đoạn đầu chu kỳ. Trên nền giả định đó, lợi nhuận toàn thị trường được dự báo tăng 16–20% trong bối cảnh lãi suất duy trì ở mức thấp.

Ở cấp độ ngành, báo cáo tập trung vào ba nhóm: chứng khoán, ngân hàng và bán lẻ. Với ngành chứng khoán, lợi nhuận sau thuế toàn ngành đến cuối quý III/2025 ước đạt 13.230 tỷ đồng; hai mảng môi giới và cho vay ký quỹ hưởng lợi từ thanh khoản cao, trong khi mảng tự doanh đóng góp đáng kể vào kết quả chung, phản ánh sự phân hóa rõ giữa nhóm dẫn đầu và phần còn lại.

Ngành ngân hàng được đặt trong bối cảnh nhu cầu vốn gia tăng và vai trò trung gian dẫn vốn cho tăng trưởng tín dụng. Ngành bán lẻ nằm trong xu hướng thu nhập khả dụng cải thiện và tiêu dùng nội địa phục hồi, qua đó tác động trực tiếp đến doanh thu của doanh nghiệp niêm yết.

Ba nhóm ngành này thể hiện các kênh truyền dẫn qua đó giả định nâng hạng, tăng trưởng lợi nhuận và điều kiện vĩ mô đi vào số liệu kinh doanh.

Trên nền đó, báo cáo xây dựng cách tiếp cận danh mục quỹ cổ phiếu theo cả chiều rộng thị trường và chiều sâu từng ngành, dựa trên dữ liệu lợi nhuận và dòng vốn.

Cấu trúc danh mục xoay quanh ba nhóm doanh nghiệp: nhóm hưởng lợi trực tiếp từ nâng hạng, nhóm gắn với chu kỳ tín dụng và nhóm gắn với tiêu dùng nội địa. Cách tiếp cận này tạo khung tham chiếu cho việc đánh giá dư địa hiệu suất năm 2026 so với nền hiệu suất năm 2025.

Dư nợ margin vượt 100% vốn chủ: Biên độ rủi ro quanh dư địa của quỹ cổ phiếu

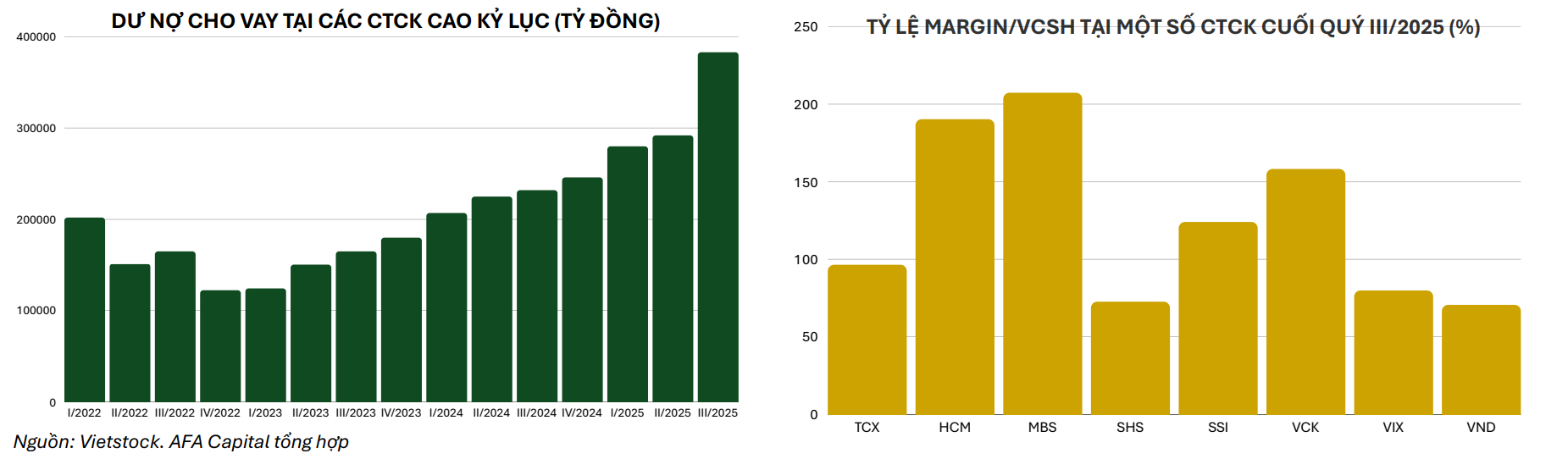

Song song với kịch bản nâng hạng, báo cáo cho biết đến cuối quý III/2025, dư nợ cho vay ký quỹ toàn thị trường ước khoảng 383.000 tỷ đồng, trong khi tổng vốn chủ sở hữu của khối công ty chứng khoán xấp xỉ 287.000 tỷ đồng. Tỷ lệ dư nợ margin trên vốn chủ vì vậy vượt 100% và là mức cao nhất trong 13 quý kể từ quý II/2022.

Khoản phải thu cho vay ký quỹ chiếm khoảng 43% tổng tài sản ngành chứng khoán. So với giai đoạn VN-Index vượt 1.500 điểm, khi tỷ lệ dư nợ margin trên vốn chủ sở hữu hơn 120%, mức hiện tại được xem là vẫn nằm trong khung tham chiếu về quy mô sử dụng đòn bẩy.

Từ những dữ kiện này, báo cáo mô tả cơ chế truyền dẫn rủi ro theo hướng quỹ cổ phiếu vừa chịu tác động trực tiếp từ biến động giá tài sản cơ sở do cung – cầu, vừa chịu ảnh hưởng gián tiếp từ các đợt giải chấp khi thị trường điều chỉnh bất lợi.

Khi một nhóm cổ phiếu sử dụng đòn bẩy cao bị bán mạnh để đáp ứng yêu cầu ký quỹ, biên độ dao động giá có thể vượt xa mức thay đổi trong triển vọng kinh doanh của doanh nghiệp, khiến giá trị tài sản ròng của các quỹ nắm giữ những cổ phiếu đó suy giảm tạm thời.

Trong kịch bản quá trình nâng hạng diễn ra đúng giả định, khi dòng vốn ngoại và thanh khoản nội địa cùng được cải thiện, áp lực từ dư nợ margin có khả năng phân tán dần, qua đó làm giảm mức độ khuếch đại của các nhịp điều chỉnh mang tính kỹ thuật.

Ngược lại, nếu đòn bẩy bị thu hẹp nhanh hơn so với dự kiến, biến động giá tài sản cơ sở sẽ phản ánh rõ hơn tác động của các đợt giải chấp, khiến hiệu quả của quỹ cổ phiếu trong năm 2026 gắn trực tiếp với diễn biến này.

Trên nền hiệu suất năm 2025 gần 31%, báo cáo liên hệ dư địa tăng trưởng của quỹ cổ phiếu năm 2026 với khả năng thị trường cân bằng giữa nhóm yếu tố hỗ trợ từ tăng trưởng lợi nhuận và nâng hạng, và nhóm yếu tố hạn chế từ mức đòn bẩy cao trên thị trường cơ sở.

Dư địa này được mô tả là kết quả của sự tương tác giữa kịch bản nâng hạng, cải thiện lợi nhuận doanh nghiệp và quá trình điều chỉnh đòn bẩy ký quỹ trong giai đoạn 2026–2030, thay vì gắn với một mức lợi suất mục tiêu cố định.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận