Tập đoàn Hòa Phát bị Mỹ áp thuế chống bán phá giá lên tới 122%. Doanh nghiệp đang xoay trục sang thị trường nội địa, các nước có rào cản thấp hơn và sản phẩm thép giá trị cao để duy trì tăng trưởng.

Hàng chục triệu USD xuất khẩu đối mặt rào cản thuế quan

Theo kết luận sơ bộ được Bộ Thương mại Mỹ (DOC) ban hành vừa qua trong vụ việc điều tra chống bán phá giá đối với sản phẩm thép cốt bê tông nhập khẩu từ Việt Nam, DOC đã xác định mức thuế tạm thời áp dụng cho các doanh nghiệp xuất khẩu.

Cụ thể, Tập đoàn Hòa Phát cùng 10 công ty liên kết (bao gồm Thép Hòa Phát Hải Dương, Thép Hòa Phát Dung Quất, Thép Hòa Phát Hưng Yên...) là bị đơn bắt buộc và chịu mức thuế chống bán phá giá sơ bộ 121,97%. Đối với các doanh nghiệp còn lại của Việt Nam, mức thuế được áp dụng lên tới 130,77%.

Bên cạnh thuế chống bán phá giá, từ đầu năm 2026, DOC cũng đã ban hành kết luận sơ bộ trong vụ điều tra chống trợ cấp, với mức thuế áp dụng đối với Hòa Phát và các công ty liên kết ở mức 1,08%. Ngoài ra, từ ngày 24/2, Mỹ đã kích hoạt mức thuế diện rộng 10% (có thể nâng lên 15%) đối với hàng hóa nhập khẩu theo mục 122 của Đạo luật Thương mại năm 1974.

Số liệu từ hồ sơ điều tra cho thấy, lượng thép cốt bê tông xuất khẩu của Việt Nam sang thị trường Mỹ đã có sự gia tăng đột biến. Năm 2022, sản lượng xuất khẩu chỉ đạt 43 tấn (trị giá 43.000 USD). Năm 2023, con số này tăng lên 27.700 tấn (16,8 triệu USD) và đạt khoảng 56.400 tấn (tương đương gần 30 triệu USD) trong năm 2024.

Theo quy trình, DOC sẽ tiến hành thẩm tra tại chỗ đối với các doanh nghiệp để xác minh dữ liệu sản xuất, tài chính và dự kiến ban hành kết luận cuối cùng vào tháng 7/2026.

Tái định vị chiến lược kinh doanh

Trước sự gia tăng của các hàng rào phòng vệ thương mại trên toàn cầu, Tập đoàn Hòa Phát đang tiến hành điều chỉnh lại cơ cấu doanh thu.

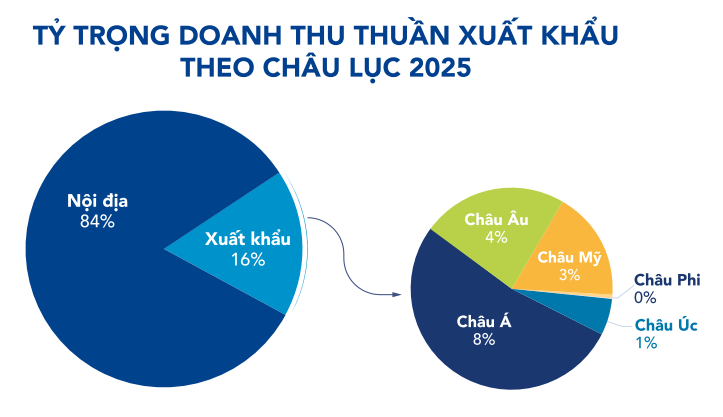

Số liệu cho thấy doanh nghiệp hiện đang lấy thị trường nội địa làm động lực tăng trưởng chính. Trong năm 2025, thị trường trong nước đóng góp 84% tổng doanh thu của tập đoàn. Tỷ trọng doanh thu xuất khẩu được điều chỉnh giảm xuống còn 16% (đạt 23.700 tỷ đồng), thấp hơn đáng kể so với mức 31% được ghi nhận vào năm 2024.

Doanh nghiệp hiện vẫn duy trì cung cấp sản phẩm tới 45 quốc gia và vùng lãnh thổ. Sản lượng xuất khẩu được điều chuyển sang các thị trường có rào cản thương mại ở mức chấp nhận được như khu vực ASEAN, Ấn Độ và Australia.

Định hướng sắp tới của Hòa Phát gắn liền với dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2, có tổng vốn đầu tư 85.000 tỷ đồng. Dự án dự kiến đi vào hoạt động đồng bộ trong năm 2026, tập trung vào sản xuất thép cuộn cán nóng (HRC) chất lượng cao với công suất thiết kế 5,6 triệu tấn/năm.

Thay vì cạnh tranh ở mảng thép xây dựng thông thường, chiến lược xuất khẩu được dịch chuyển sang các sản phẩm ngách, có giá trị gia tăng cao như thép PC Strand mạ kẽm dùng cho cầu dây văng, thép dây đặc biệt và thép HRC. Thực tế ghi nhận, tại một số thị trường khắt khe, các dòng sản phẩm này của Hòa Phát đang có lợi thế về thuế suất. Tại thị trường EU, thép HRC của doanh nghiệp hiện được hưởng mức thuế chống bán phá giá 0%.

Thêm vào đó, từ ngày 1/1, cơ chế điều chỉnh biên giới carbon (CBAM) của EU bắt đầu có hiệu lực đầy đủ, buộc nhà nhập khẩu phải mua chứng chỉ carbon với chi phí ước tính chiếm từ 5-10% tổng chi phí sản xuất. Để đáp ứng tiêu chuẩn này, Hòa Phát đã hoàn thiện báo cáo kiểm kê khí nhà kính theo chuẩn ISO 14064-1:2018 và ISO 14067:2018. Khu liên hợp Dung Quất 2 cũng được thiết kế tận dụng nhiệt dư để phát điện và chuẩn bị lộ trình sử dụng hydro thay thế một phần than cốc trong dài hạn.

Minh Khuê - nguoiquansat.vn

Theo Kiến thức đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận